注目のQ&Aランキング![]()

対象:生命保険・医療保険

回答数: 4件

回答数: 3件

回答数: 9件

回答:5件

専門家

専門家外貨建て商品について

こんにちは。

株式会社FPソリューションの辻畑と申します。

外貨建ての商品は、ご存知のとおり為替リスクがあります。

この為替の変動ですが、だれも今後の予想はできません。よって、判断は難しいです。

ただ、この保険に加入したのは貯蓄だけが目的ではないですよね?万が一の時の死亡保険金も目的で加入されたのだと思います。それであれば為替についてはどうなるかわかりませんが、続けられるといいのではないでしょうか。

貯蓄目的ではじめたのであれば、この商品は保険という機能が付いているために最初の選択から間違っています。

よって、解約して外貨建てMMFなどの他の金融商品に変更するのも1つの方法かもしれません。

一度現状の保険証券を持ってお近くの独立系のファイナンシャルプラナー(上級資格CFP保持者)にご相談されるといいと思います。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家解約する前に考えておきたいこと

890942さんへ

こんにちは。上津原マネークリニックの上津原と申します。

ご加入時から円高が進んでおります。さらに円高が進むともっと損失が出てしまうのではというお気持ちも少なからずあるのではないでしょうか。保険商品以外に安全にふやしているお金がどのくらいあるかも気がかりです。

「今、もし解約すればいくら受け取ることができるのか。」を保険会社などに問い合わせるのは現状を把握する意味でよいことだと思われますが、実際に解約するとなると、お気に留めていただきたいことがいくつかございます。

・ご加入されているのは保険商品ですので、途中で解約されると、解約控除によって本来受け取れる解約返戻金より受け取れるお金が少なくなることがあります。

・もし、3年後に今と同じ程度の円高の度合いであれば、3年間の運用利回りを考え合わせると、満期まで持っていたほうがよい場合もあります。

・満期まで持ったとして、そのあとどのような目的でお金を使うご予定がありますか。中途で解約するとしたら、どのような金融商品でお金をふやされますか。

為替が円高に動いても、利回りがよければ長い間の運用で損失を小さくできる場合があります。よって、運用期間がどのくらい取れるかも解約すべきかどうかの判断材料になります。1ドル=何円であれば満期時にどのくらいの損失(利益)が出るかも試算された上で、ご判断されてはいかがでしょうか。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

渡辺 行雄

ファイナンシャルプランナー

2

![]()

ドル建て一時払い養老保険について

890942さんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『現時点でもかなりの損ですが、やはり早めに手を打った方がいいですか?』につきまして、現在のドル円レートの水準は過去に遡っても希に見る円高水準になっています。

尚、890942さんが加入しているドル建て一時払い養老保険の満期は2013年ということですから、満期までにはまだ3年程度の余裕がありますので、このタイミングで慌てて中途解約してしまうと、今のドル円レートの水準からすると損失の幅としては限りなく最大に近い状態になってしまうと思われます。

よって、運用期間がまだ残っているのですから、今の時期に慌てて解約するのではなく、今後円安に推移するまで保有し続けることをお勧めします。

外貨建て金融商品につきましては、思うようにリスクコントロールができませんので、投資に当たっては長期運用を心がけるようにしてください。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

吉野 充巨

ファイナンシャルプランナー

-

![]()

3通りの対応が考えられます

890942 様

初めまして、ライフ・プランと資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

為替の予測は困難とされていますので、3年後の円ドルレートの予測はできませんが、長期的なトレンドは円安が継続するものと考えています。

これを踏まえて、投資対象として3通りの対応が考えられます。

1.解約後に再度他のドル建ての商品をご購入されるお考えの場合には、

解約手数料が高い場合には当該商品の満期までのお勧めします。

2.解約後に外国通貨での運用をお考えの場合、解約手数料が安い(負担にならない)のであれば、解約後に外貨MMFで通貨分散を測りながら運用されるようお勧めします。

3.解約後は改めて投資対象の商品をお選びになるのであれば、資産配分(アセットアロケーション)を決定の上、コストの低いインデックス・ファンドによる分散投資をお勧めします。

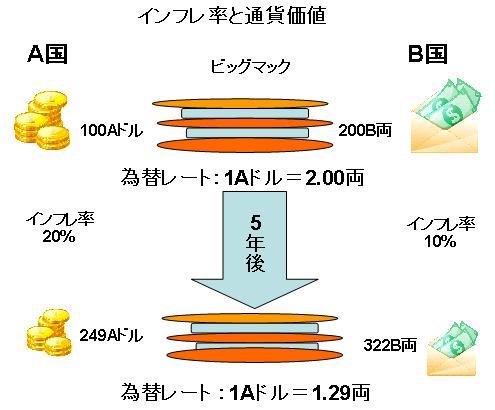

なお、為替につきましては下記のコラムを参考としてください。

ビッグマック指数と為替レート

http://www.officemyfp.com/fptayori0912.html

補足

『本回答は、投資判断の参考となります情報の提供を目的としたものであり、

有価証券の取引その他の取引の勧誘を目的としたものではありません。

投資による損益はすべて相談者及び読者ご自身に帰属いたします。

投資にあたりましては正規の目論見書、説明書等をご覧いただいたうえで、

読者ご自身での最終的なご判断をお願いいたします。

本回答は、信頼できると判断した情報に基づき、回答者が作成していますが、

その情報の正確性若しくは信頼性について保証するものではありまん。』

宮下 達裕

保険アドバイザー

9

![]()

辞めるのは待たれた方が・・・

こんにちは。

保険よくわかるのファイナンシャルプランナー宮下達裕です。

積立利率変動型一時払養老保険(米ドル建)に加入しているとのことですが、

個人的には解約せずに、満期を迎えた方が、良いかと思います。

現在、円高で損が出るとおっしゃっていますが、それは「含み損」です。

これは円通貨に換金をしなければ、損が確定しないということです。

例えば、890942さんのご加入時に1ドル=100円のときに1万ドルの養老保険に加入したとします。

すると最初にお支払いになった保険料は100万円ですね。

それが、1万ドルの養老保険は現在1ドル=80円になってしまっているので、

80万円の価値しかないように見えるわけです。

また解約をしたときにはもっと少ない金額になっていることでしょう。

しかしながら、本当には損をしていないのです。

事実としては、100万円を支払った事実はありますが、

現時点では、まだ実際に損をしたわけではないのです。

もし、お辞めになれば、その損を確定させるということです。

ですから、あまり現時点での解約はおすすめできません。

現在お持ちになっている保険はドル通貨で運用されています。

もし890942さんが満期時にドル通貨でも受け取れるような商品に加入しているのであれば、

円に換金しなければ、ドル通貨では増加しているはずなので、損をすることはありません。

満期時にもし円高で為替差損が出るようであれば、ドル通貨で受け取るとよいでしょう。

「ドル通貨で受け取ってもしょうがない」とおっしゃるかも知れませんが、

その満期金を原資として、もう一度、今と同じ、積立利率変動型一時払養老保険(米ドル建)に

加入することもできますし、他の金融商品の選択肢もあるでしょう。

この養老保険を解約しないと生活できないのであれば、

どんなに損をしても解約をするべきだと思いますが、

経済的な余裕があるのであれば、

わざわざ現時点で損を確定させるよりも、もっと長期で保有され、

為替の条件の良いときに解約をされると良いのではないでしょうか?

まだご不安であれば、信頼できるFPさんに相談されると良いですよ。

ひとつの考え方として、参考になれば幸いです。

(現在のポイント:2pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)