注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 3件

回答数: 2件

回答数: 4件

夫 31歳 正社員<年収:600万>

妻 31歳 専業主婦

の夫婦二人暮らしです。

現在は

家賃 7.9万

家賃補助 3.3万(40才までの期間限定)

横浜市在住です。

一人暮らしの部屋に二人で暮らしているので、広い部屋に引っ越したく、

居住希望地域の家賃相場が12万はするため

マンション購入の検討しています。

(夫の通勤時間が最大優先条件のため、家賃が安い地域に行くことは難しいです)

現在検討中なのは、横浜市保土ヶ谷駅から徒歩10分の3LDK新築マンションです。

プランとしては

-------------------------

物件価格 3,600万

購入時自己資金 300万

住宅ローン 3,420万

期間 35年間

年利 2.61%(フラット35S利用予定)

返済額 約10万(月)(ボーナス時加算なし)

管理費修繕費(月) 1.8万

固定資産税(年) 10万

購入後の貯金 100万

-------------------------

条件として

・2年以内に出産希望。最低2人。

・転勤の可能性あり

・会社のオフィス移転の可能性あり

埼玉に、夫の両親(現在70才)の持ち家(ローン返済済み)があるため、

いずれは戻る予定です。

横浜は家賃が高い地域なので、10年後には家賃補助もなくなるので

10年間家賃を払い続けるよりは、

10年後以降に売却もしくは賃貸に出せる物件であれば

購入した方が資産にもなりよいかと考え、新築マンションを検討しています。

・埼玉に戻るまで賃貸がいいのか?

・家賃補助のある9年間は賃貸で住み続けて、

その間に頭金を貯金して、それ以降マンションを買うのがいいのか?

・低金利、優遇措置のある今、買ったほうが得か?

・買った方がいい場合、売ることも考慮した好物件を選んだ方がいいのか?

・買ったほうがいい場合、ローンの負担を減らすため

中古物件にして売ることなどは考えないほうがいいのか?

養育費などのシュミレーションはよく分からず、していません。

どこかよいサイトがあれば、教えていただきたいです。

とてもいい物件なのですが、夫の両親の反対もあり、悩んでしまいます。

アドバイスいただければと思います。

matya41さん ( 神奈川県 / 女性 / 31歳 )

回答:8件

専門家

専門家新築よりも中古マンションをお勧めします

まず、最終的には埼玉にお住まいになるという事を出発点に考えられたら良いと思います。

その時には、埼玉の家は相当中古の住宅になっているでしょうから相当の手直しに費用が掛ると思われます。今の時点で一時的に住む為にぜいたく品の「新築」マンションを買うのは将来への負担を負う事になります。

もし、中古マンションであればまだ「まし」かとは思いますが…その場合でも相当市場価格から見て割安な掘り出し物を買う必要があると思います。特に、転勤の可能性も考えると通常は賃貸をメインに考えたら良い様に思われます。

調べてみると保土ヶ谷で例えば69平米の築約10年のマンションが2200万以下でした。(駅からバス便で遠いですが…)

住宅ローン減税の恩恵は中古のマンションでも受けられるので、購入されるのであれば金額を押さえて、且、将来に賃貸でも売買でも損失少なく逃げれる様な物を買われる必要があります。

一般的に割高である新築住宅を買ってしまうと住宅ローンで身動きが取れなくなる可能性があります。

回答専門家

- 向井 啓和

- (東京都 / 不動産業)

- みなとアセットマネジメント株式会社

みなとアセットマネジメントの向井啓和 不動産投資のプロ

東京圏の資産価値が下がりにくい高収益物件の一棟買いなら弊社にお任せください。資金計画から損害保険まで一貫した不動産投資アドバイスを行います。また、金融機関出身の向井啓和の経験を活かし銀行からの投資用ローン融資提供します。フルローン相談

質問やお悩みは解決しましたか?解決していなければ...

渡辺 行雄

ファイナンシャルプランナー

-

![]()

住宅購入の件

matya41さんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『マンション購入の検討をしています。』につきまして、一般的に住宅を購入する場合、住宅を購入した後からの住宅ローン負担を少しでも軽減するためにも、頭金として物件価格の20%相当額プラス諸費用分は予め用意したうえで、住宅を購入することをお勧めしています。

よって、頭金としては720万円ほどは用意する必要があります。

また、住宅ローンを組んだ後から家計が過剰に圧迫されないためにも、手取り月収金額に占める住宅ローンの負担割合として28%ほどに収まるように住宅ローンを組むようにしていってください。

尚、埼玉に戻るまで賃貸がいいのか、今購入した方がいいのかなどにつきましては、現在の基本生活費や将来予定している、例えば、お子様の教育資金などのライフイベント資金など様々な条件を考慮したキャッシュフロー表を作成して、資金残高の推移を見ながら判断していかないと、残念ながらアドバイスはできかねます。

ただし、融資先の金融機関は住宅ローンの返済がきついからと言って後から毎月の返済額を軽減などしてはもらえませんので、無理な資金計画で住宅を購入することだけはお勧めできかねます。

ご主人様とも良く話し合ったうえで、購入するかどうかを決定してください。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

評価・お礼

matya41さん

アドバイスありがとうございます。

頭金720万も無理ですし、

現在の手取り月収に対して家賃割合が28%も、

今の物件を購入した場合無理ですし、

賃貸の場合でも、正直この地域では、

家賃補助を入れても、かなり厳しいです。

ですがそれくらい厳しく考えて決めなければいけないと

皆さんからいただいたアドバイスで、よくわかりました。

今回は購入は見送ることにしました。

一度キャッシュフロー表を作って、

どこにお金をかけるか、将来計画をきちんと夫婦で相談して

落ち着いて考えたいと思います。

ありがとうございました。

渡辺 行雄

matya41さんへ

お返事いただきありがとうございます。

また、多少なりともお役に立てて何よりでした。

これからも分からないことがありましたら、ご相談ください。

リアルビジョン 渡辺行雄

三島木 英雄

ファイナンシャルプランナー

-

![]()

一度賃貸でじっくり検討してみては?

matya41様

はじめましてファイナンシャルプランナーの三島木と申します。

購入したほうが良いのか、賃貸の方が良いのか?

予想を出来る限り具現化し、お金の予測(キャッシュフロー)を

行うことは簡単に出来てしまいます。

matya41様は非常に現状、将来状況を理解しておりますので、後一歩

情報が必要でしょうか。

色々な人の話を聞くことで「どちらの方が良さそうだ」という想定はつくものの

将来においての不確実性は完全にはぬぐいきれません。

お金の優劣をさておき、将来的にご実家に戻る計画、

転勤の可能性、購入した場合の売却、を考えれば個人的には

「身軽な賃貸」をお勧めします。

保土ヶ谷徒歩10分の新築物件の将来売却パフォーマンスがどの程度

かは物件詳細等々を見極めたいですが、都心部よりも下落率は

若干高いかもしれません。

しかしながら、実家に帰るまでに時間が長くあり一旦は持ち家に

住まわれるとの事であれば、現時点から新築にこだわらず、中古物件

も視野に入れてみてはいかがでしょうか?

中古物件でも立地等が優れれば将来上手く売却することが出来ます。

購入後転勤した場合の「賃貸」は思った以上に上手くいかない事が

多いのでご注意ください。

ご両親の反対等もある現状、また現状の購入後貯蓄残高が100万円と

見積もられておりますが購入後にはインテリア等々、以外に見落とし

がちな出費も多いです。

家賃補助がある恵まれた環境ですし

一度賃貸物件じっくり考える時間を作ってみてはいかがでしょうか?

評価・お礼

matya41さん

早々にご回答いただき、ありがとうございました。

私たちには、まだやれていないことがあったのに

決断を急ぎすぎていました。

中古物件も視野に入れてとアドバイスいただいたので、

賃貸で住んでみて、横浜の土地勘を持ってから、判断したいと思います。

その前に夫婦で、きちんとライフプラン、キャッシュフローについて

話し合いたいと思います。

ありがとうございました。

吉野 充巨

ファイナンシャルプランナー

-

![]()

賃貸での生活をお勧めします

matya41 様

初めまして、ライフプランの実現と資産運用をサポートするオフィス マイ エフ・ピーの吉野充巨です。

確実に、埼玉のご実家に戻ることが決まっているならば、賃貸での生活をお勧めします。

家賃補助もあと9年得られます。

また、

・転勤の可能性あり

・会社のオフィス移転の可能性あり

と有りますので、持家はリスクが高いものと考えます。

考え方としては

住宅の保有は、家賃の前払いになります。当然家賃は都度払いです。従いまして、家賃が勿体無いとの考えは当て嵌まりません。

各ケースのコストの考え方は

1.賃貸での生活は

(家賃+管理費)×12ヶ月×戻るまでの年数及び更新料(最初の礼金含む)と引越し費用×回数に為ります。

2.保有された場合には

物件購入価格-推定売却価格+(住宅ローンの利子+固定資産税+修繕費等の費用)×居住年数=住居保有コストです。

3.保有後賃貸とされる場合には

上記の推定売却価格が将来の純家賃収入(家賃×満室率-クリーニング代等諸経費-減価)s住宅ローンの利子以降の費用になります。

2.3は費用を見ていただければ分かるように、賃貸と比べても安いものでは有りません。

通常は住宅ローンの利子分の負担でマイナスになることが多いものです。

一部には、駅近、充分な管理、地域や施工企業のブランドが良いなど、良好な条件の物件は価格低下率が少ないので利益が出ることも有りますが、目利きと不確実性に左右されます。

お子様の幼稚園・保育園から高校までの学習費は下記の表を参考としてください。

補足

なお、将来計画の作成をお勧めします。

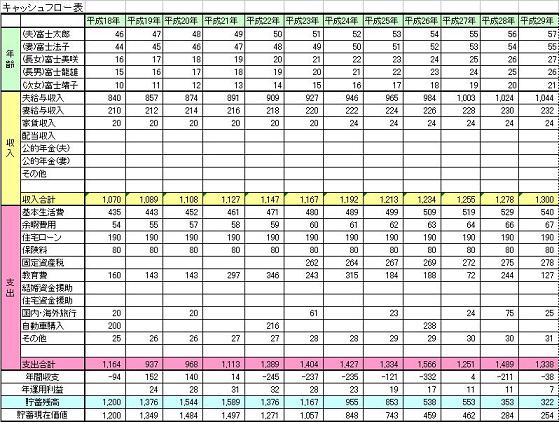

ご夫婦の将来の夢や希望を、ご家族のイベントとして、例えば出産(お二人)・入学・進学コース、車・住宅購入、レジャーや趣味の費用とともに記載するイベント表と、収入・支出(住宅ローン返済含む)そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、お子様を育てるのに必要な収支計画、住宅取得の貯蓄目標も明確になります。

下記に作成の手順があります。宜しければご一読ください。

イベント表の作成について

http://profile.allabout.co.jp/pf/officemyfp/c/c-16087/

キャッシュフロー表の作成

http://profile.allabout.co.jp/pf/officemyfp/c/c-16088/

評価・お礼

matya41さん

早々にアドバイスいただき、ありがとうございます。

そうですね。

将来的に売るにしても、今の私たちは目利きはありません。

ばくちに近いので、今回は見送ることに決めました。

また私たちに足りないのは、将来計画をきちんと作っていないことだと

じぶんたちの考えの浅さを痛感しました。

教えていただいたページを参考に作ってみたいと思います。

ありがとうございました。

吉野 充巨

matya41 様

高評価を頂き有り難うございました。

将来計画を作成されると、他の事柄(お子様の学資等)にも対応でき、心にも余裕ができます。

是非チャレンジください。

築地 聡

保険アドバイザー

-

![]()

中古マンションの賃貸・売却は中古車と同じです。

matya41さん、はじめまして。

やさしいお金の教室(合)エムズアイ広島の築地と申します。

http://www.supremehiroshima.com/MSI/

不動産屋やマンションメーカーは売りたい一心で10年後に売れば良いとか貸せば良いとか言って来ます。不動産屋やマンションメーカーが言う10年後の評価(価値)はあてになりませんよ・・・。

まずは、10年間、他人が住んだマンションの評価(賃貸と売却の両方)がどのようなものか調べてみて下さい。

最新の建築工法を盛り込んだ新築で価格の安いマンションはmatya41さんがマンションを買われた後も賃貸でも分譲でも今後もドンドン出て来るとは思われませんか?

いくら今現在の評価が高いマンションでも10年後の評価は賃貸だろうと分譲だろうと下がるのが通常です。

(自動車で言えば中古車と同じです。)

また、家は資産だと良く言われますが、ローンを払っている間は資産ではなく負債です。

(家が資産となるのはローンを払い終えて初めて資産と言えます。)

ですので10年後に埼玉に戻られるのであれば、それに向けた貯蓄プラン(ライフプラン)を立てられるべきだと思います。

住宅購入時の自己資金は2割を準備(3600万円なら720万円)するのが通常です。また住宅購入時に緊急予備資金(イザという時のお金)は会社員の場合、月収あるいは生活費の6ヶ月分の現金を口座に残しておくことが大切です。

また、今は会社の倒産やリストラにより家を手放されるケースや多々あります。

私は広島在住ですので東京の物件の事は良く分りませんが、そうした事により中古物件なら安くて良い賃貸物件があるのではないかと思います。

新築にこだわらなければ、きっと良い掘り出し物が見つかるのではないでしょうか。

matya41さんのご参考になれば幸いです。

評価・お礼

matya41さん

自己資金2割、緊急予備資金として6ヶ月分の現金というのは

とても質実剛健な考え方で、

情けないですが、今の自分たちは全く及ばないので、今回の物件は見送ることにしました。

わたしはかなりざっくりした考え方をしてしまっているので、

これくらいしっかりしていないといけないのだな、と

身が引き締まりました。

まずはそこを目標に、賃貸で住んでみて

長い目で決めていきたいと思います。

ありがとうございました。

築地 聡

matya41さん、こちらこそありがとうございます。

ライフプランにおいて言えば、一生の間でまだお子様のいない今が一番のお金の貯め時です。

貯蓄についての考え方が

『収入-支出=貯金』の考え方ではなかなかお金が貯まりませんので

↓

『収入-貯蓄=支出』

の考え方で頑張ってみて下さい。

(収入からまずは一定額を貯蓄して、残ったお金で生活費その他の支出をヤリクリして行く。)

またキャッシュフロー表はそう簡単に一般の方が作れるものではありませんので、信頼出来る専門化に相談されることをお勧めいたします。

西垣戸 重成

不動産コンサルタント

-

![]()

将来のライフプランとキャッシュフロー表でご確認ください!

matya41さんはじめまして。住まいのコンシェルジュの西垣戸 重成と申します。

現在、ご検討中の新築マンションの購入計画は、特に、これからのお子様を考慮に入れた場合は家計に対し大きな負担になりそうです。また、matya41さんもパート等に就かれる必要があると思われます。

将来的に、売却されたり賃貸にされたりすることを考慮に入れた場合でも、売却しても住宅ローンの残債が上回ったり、または、家賃収入に対し追い金を出さないとローン返済ができない可能性も十分に考えられます。

ご検討中エリアの相場観は全くございませんが、住宅ローンの残債減少スピードより相場の下落スピードの方が速かったり、また賃貸に関しても空家になったり、修繕が必要になったりと出費がかさむリスクが沢山考えられます。

ご提案としては、将来譲り受ける予定の住居があること、家賃補助が後10年間あること、転勤やオフィスの移転があり得ること、そしてお2人のお子様のご予定があることなどを総合的に考えた場合、家賃補助のある賃貸にお住まいいただいた方が、安心感が大きく得策ではないかと思います。

ご参考になれば幸いです。

もし、購入後のシュミレーション等が必要であれば、弊社ではネット上でキャッシュフロー表の作成に取り組んでおりますので、宜しければご活用下さい。

ネットで気軽に「家計診断」

⇒http://profile.allabout.co.jp/pf/nishigaito/s/s-19/

キャッシュフロー表の参考ページ

⇒http://eye-plus.verse.jp/zenngakukariire.html

評価・お礼

matya41さん

そうですね。

安心感というのは大事だと思いました。

夫婦だけでなく、家族を増やすつもりなら、それが一番大事ですね。

自分たちのライフプランとキャッシュフロー表を作って

夫婦で相談して、考えていきたいと思います。

またそのタイミングで相談した場合は、

よろしくおねがいいたします。

ありがとうございました。

西垣戸 重成

matya41 様

ご返信並びに高評価をいただき誠に有難うございます。

ご夫婦で取り組まれてみてください。必ず将来のお役に立つと思います。

EYE-PLUS 西垣戸 重成

山中 三佐夫

ファイナンシャルプランナー

-

![]()

双方で協議されて結論出されることを!

matya41様へ

はじめまして、FP事務所アクトの山中と申します。

今回、matya41様からのご質問につき、お応えさせていただきます。

下記をご参考にされてはいかがでしょうか。

(ご参考)

1.matya41様が切望されている様に、ご主人さまの年収等から考慮して新築マンション購入の実現は可能と考えます。

2.しかし、ご主人さまのご両親と将来の同居を約束されているのであれば、現実の生活で同居は難しいと言われますが双方で協議されて結論出されることをお勧めいたします。

3.ひょっとしたら、ご両親はご主人さまに建替えをしていただき同居を望んでいるしれません。

以上

評価・お礼

matya41さん

兄がいるので、同居はそこまで期待されていないと思いますが、

夫の両親の考えを、一度確認する必要があると気づきました。

新たな視点でのアドバイス、ありがとうございました。

島津 勝仁

ファイナンシャルプランナー

1

![]()

新築のマンションの夢と現実性との比較は難しいですね

matya41さんこんにちは

ファイナンシャルプランナーの島津と申します。

悩ましい比較と選択お気持ちは良く分かります。すっきりと答えが出るものでは無いかもしれませんが、意見を述べさせて頂きますね。

まず前提条件に少し狂いがあるような気がします。3,420万円を35年固定の2.61%で計算すると月々の返済は12万4千円強になりますので、相場家賃とさほど変わらない額になるように思われます。結果、購入されると家賃補助が無くなるのであれば、損得勘定で行けばすみかえるにしても、しばらく賃貸の方が良いのではないでしょうか。

ちなみに住宅ローンは基本的に住まれる家に1つのローンでしか組めないので、今のエリアで住宅ローンを組んでしまうと、埼玉に戻って住宅ローンを組む際には、現エリアでの住宅を処分してローンを完済してからでないと新たに組めないのが普通です。

また転勤の可能性や埼玉に家を持たれる可能性等を考えましても、お住まいになる家を固定化しても良い状態がはっきり描けるまで賃貸で過ごされた方が良いのではないでしょうか。貯金もその間

頭金として積み上げて行けるでしょう。一つの目途として家賃補助が終わるまでに夢を描きながら、プランをご主人とよく話し合われたら如何でしょうか。

尚、養育費のシュミレーションについてですが、文部科学省の平成18年度「子ども学習費調査」によれば、全て公立という前提の概略ですが、幼稚園73万円弱・小学校200万円強・中学校150万円弱・高校160万円弱という数字が出ています。高校までで約600万円はかかるという事です。計算根拠にしてみて下さい。

ご参考にして頂ければ幸いです。

評価・お礼

matya41さん

アドバイスありがとうございました。

皆様からのアドバイスで今回は購入は見送り、

さっそく住宅供給公社の物件を申し込みました。

家賃が少し安く済みそうなので、落ち着いて将来計画を

夫婦で考えて生きたいと思います。

また養育費についても教えていただき、ありがとうございました。

高校までで約600万円かかるんですね。

私は兄弟4人、全員大学まで行っていますので、

両親はいったいどうやってやっていたのだろうと、

今更ながら頭の下がる思いです。

本当に計画的に考えていく必要があると思いました。

ありがとうございました。

(現在のポイント:4pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)