注目のQ&Aランキング![]()

対象:労働問題・仕事の法律

夫が退職を望んでいます。

私は40歳 会社員です。

夫は48歳ですが、職務内容の変化や体調不良で自分としてももう耐えられないとのことです。

私が働いているので大丈夫というのは甘い考えでしょうか。

夫の両親は年金で生活しています。

私の両親は自営業ですが、近いうちに廃業する予定です。

将来的に私たち夫婦が双方の両親をお世話するようになると思います。

必要なお金についてアドバイスいただけたらありがたいです。

補足

2009/12/28 08:58夫の年収は650万、私の年収は380万です。

こどもはいません。

現在貸家に住んでいますが、将来夫の両親の家で同居するようになると思います。

退職金は、1500万との試算でした。でも、満額いただけるかは不安な状況です。

夫の厚生年金加入期間は、今年度末で26年です。

貯金が3000万円です。ローンはありません。

私としては、夫を私の扶養家族にしたら社会保険や年金も大丈夫だし、双方の両親は年金と貯蓄で暮らしているし、夫にも私にも弟がいるので全面的な援助はしなくて大丈夫、貯金も家もあるから十分、と思っていたのですが、夫は税金や医療費や葬祭、将来の老人ホーム入居などをたとえに不安がっています。

また、夫の今の仕事がかなり専門的で他の仕事の経験がなく、再就職の当てがないことも不安といいます。

よろしくお願いします。

ありがとうございました。

具体的な数字を出してみたら、ある程度のめどが立ちました。数字が根拠だと、夫も安心したようです。

おかげさまでした。

ふぢねこさん ( 岩手県 / 女性 / 39歳 )

回答:4件

専門家

専門家年収が下がっても豊かに暮らしていく工夫を

ふぢねこ様、はじめまして。

ファイナンシャルプランナーの森本直人と申します。

ご相談の件、世帯年収や貯蓄残高などが分からないと、経済的な側面からのアドバイスは、難しいのですが、今のままだと、ご主人さんは、耐えられないとのことであれば、仮に年収が下がったとしても、転職をして、仕事を続けてもらうという考え方が、一般的と思いますが、どうでしょうか。

確かに、今は、不景気で、企業の業績も低迷していますので、昔は2人で作業していた内容を1人でこなさないと、同じ水準の給料を維持できないという状況も生まれているようです。

当面は、このような経済状況が続く可能性が高いのですが、嘆くばかりでは仕方がありませんので、今後どうやって生活していくかをよく考えてみてください。

低い年収でも、豊かに暮らしていくための工夫が、ポイントです。

やり方は、人それぞれですが、今は情報化社会ですので、よく勉強をすれば、何か手掛かりが見つかるかもしれません。

あふれる情報をいかに整理して、取捨選択して、正しく利用していくかが、とても重要になると思います。

あるいは、その分野をひたすら研究している専門家に相談するのもひとつの方法です。

抽象的なご回答となってしまいましたが、多少でもヒントになれば、幸いです。

補足

追記拝見しました。

退職金1500万円と3000万円で、リタイア後の資金は、4500万円になるわけですね。

今後は、ご両親と同居し、家賃は掛からない、その他の生活費は、妻の収入でまかなえる、ということであれば、それほど無理のある計画のようには思いません。

ただ、ご主人は、退職後、ひたすら家でじっとしているだけ、というわけにはいかないと思いますので、何か生きがいとか、やりがいの感じられる活動を始められることと思います。

例えば、農業を始めるとか、ボランティア活動を始めるとか...

ご意向は分かりませんが、希望を持って生活していけるような工夫をいろいろと考えてみてはいかがでしょうか。

あとは、今ある資金を資産運用で殖やしていくという考え方もあります。

元本保証が絶対条件でなければ、金融や経済の勉強から始めてみるのもひとつの選択肢です。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

小林 治行

ファイナンシャルプランナー

-

![]()

もう少し情報を

ふぢねこさん、今日は。CFPの小林治行です。

ご質問は夫が48歳で退職して、妻の収入のみで4人の親を面倒みつつ大丈夫か?と言うことでしょうか?

ご質問の内容では回答材料としてはデータがもう少し欲しいです。

1.収入

ご一家の収入は如何ほどか不明です。今後の計画も分かりませんね。

両親のお世話にはこちらから支出があるのか、又は親から支援を得られるのか?

退職金は?夫の今後の就職計画は?年金計画は?他に収入は?

今後20年くらいに渡って、年毎に収入の一覧を纏めることから始めて下さい。

2.支出

お子様とその年齢は?ローンがあるとすれば残金と金利は?生活費は?加入保険の中身は?固定資産税や所得税、社会保険料等は?・・・。

今後20年に発生すると予想される全部を年毎に抜き出して下さい。

ご両親の面倒を見るとすると、家の造作のリフォームも予想しておかねばならないかも知れませんね。

3.金融資産

貯蓄+株式等の金融資産。

4.こうして1-2+3で年毎に赤字にならないかを見てください。

これがキャッシュフロー分析です。

赤字であれば対応をしなければならなくなります。

支出のことを懸念されておられるようですが、もう少し情報がないと回答が難しいです。

次回もう少し絞るか、データを与えて頂けると答えやすいのですが・・・。

小林のHP:[[http://kobayashi-am.jp/]]

吉野 充巨

ファイナンシャルプランナー

-

![]()

退職後の家計の確認をお勧めします

ふぢねこ 様

初めまして、ライフプランの実現と資産運用をサポートするオフィス マイ エフ・ピーの吉野充巨です。

ご主人の退職は読むを得ないご事業と拝察いたします。

将来の生活にご不安を覚えるは無理ないことと思います。

そこで、下記の内容をご確認ください。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

1.ご主人が退職された後の収入は支出を上回るのかどうか。

2.退職後の支出は、若干減少するものと思いますが、現在の支出額を確認ください。

3.現在の貯蓄から得る配当利子を捉えてください。

4.この式で年間の収入がトントンになれば、退職後の心配はありません。

もし、赤字になるようでしたら、貯蓄で穴埋めが必要です。この場合、(退職金+貯蓄額)÷40年で埋まるものであれば心配がなくなります。ちなみに30年間の取り崩し表を掲示します。

毎年取り崩しが可能な金額をご確認ください。

なお、ご主人の定職で得られる収入も確保されるようお勧めします。

但し、1年間位は無職の可能性があります。また、お年がお年ですので、転職後のご収入は半額化40%程度でお考えになれば宜しいかと考えます。(この金額を超えればより家計は楽になります。)

ご家族の構成が記載されていませんが、いらっしゃるとすれば大学生、または入試が必要な年代と思います。下記に教育費を掲載しますので、これから増える教育費をご確認ください。

お子様の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

補足

なお、宜しければ将来計画を作成して確認されるようお勧めします。

ご主人とお二人で将来の夢や希望をお話し合い頂き、

ご家族のイベント、例えば進学とコース、車・住宅のリフォーム、レジャーや趣味などを費用とともに記載するイベント表を作成し、

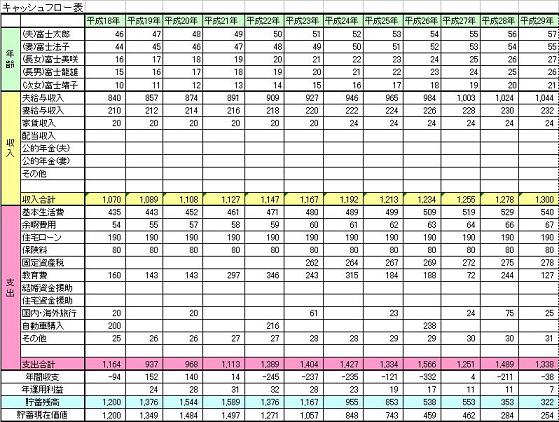

収入・支出、そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

この最下段にある貯蓄額が、翌年の支出を補い、継続して枯渇しないことをご確認ください。

ご自分達の保有する資産を確認するバランスシートも作成しておくと、現在の立ち位置が明確になります。

これらの表を作成しますと、家計の全体像と将来像が把握でき、b収入の確保と貯蓄目標も明確になります。

サンプルと作成手順をコラムで掲載しています。ご一読下さい

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

岡崎 謙二

ファイナンシャルプランナー

-

![]()

早期退職にのライフプラン

こんにちわ、FPコンサルティングの岡崎です。

昨今の雇用状況や仕事環境は劣悪になりご主人の仕事に関してもお気持ち察します。

お金の点を考えれば、ぜひ環境を変えるなりして、無理ない程度に働かれることをお勧めします。質問内容から奥さんの収入だけでもやっていけるでしょうが、しかしやはりご主人に収入が年間100万あるだけでも大分変ります。ここは一度将来を考えるよき機会だと思いますので、ライフプランなどを夫婦で考えて作成してみてはいかがでしょうか。

参考にライフプラン表は→http://www.fp-con.co.jp/life-plan.pdf

そうすれば早期退職した場合に無収入でもやっていけるとか、いやいややはり年間200万でも稼がないといけないとか把握できます。ご両親のことなどもこれから懸念するでしょうからぜひ懇談してライフプラン作成してみてください。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング