注目のQ&Aランキング![]()

対象:労働問題・仕事の法律

吉野 充巨

ファイナンシャルプランナー

-

![]()

退職後の家計の確認をお勧めします

ふぢねこ 様

初めまして、ライフプランの実現と資産運用をサポートするオフィス マイ エフ・ピーの吉野充巨です。

ご主人の退職は読むを得ないご事業と拝察いたします。

将来の生活にご不安を覚えるは無理ないことと思います。

そこで、下記の内容をご確認ください。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

1.ご主人が退職された後の収入は支出を上回るのかどうか。

2.退職後の支出は、若干減少するものと思いますが、現在の支出額を確認ください。

3.現在の貯蓄から得る配当利子を捉えてください。

4.この式で年間の収入がトントンになれば、退職後の心配はありません。

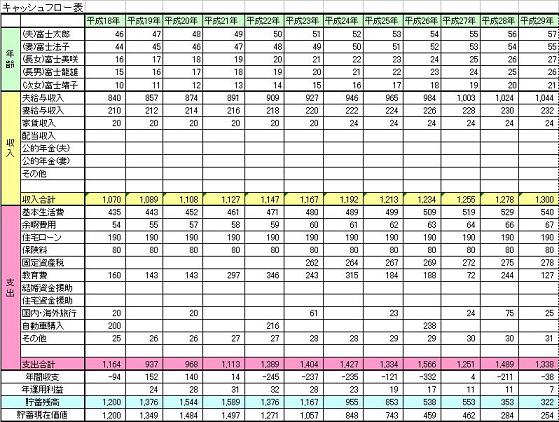

もし、赤字になるようでしたら、貯蓄で穴埋めが必要です。この場合、(退職金+貯蓄額)÷40年で埋まるものであれば心配がなくなります。ちなみに30年間の取り崩し表を掲示します。

毎年取り崩しが可能な金額をご確認ください。

なお、ご主人の定職で得られる収入も確保されるようお勧めします。

但し、1年間位は無職の可能性があります。また、お年がお年ですので、転職後のご収入は半額化40%程度でお考えになれば宜しいかと考えます。(この金額を超えればより家計は楽になります。)

ご家族の構成が記載されていませんが、いらっしゃるとすれば大学生、または入試が必要な年代と思います。下記に教育費を掲載しますので、これから増える教育費をご確認ください。

お子様の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

補足

なお、宜しければ将来計画を作成して確認されるようお勧めします。

ご主人とお二人で将来の夢や希望をお話し合い頂き、

ご家族のイベント、例えば進学とコース、車・住宅のリフォーム、レジャーや趣味などを費用とともに記載するイベント表を作成し、

収入・支出、そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

この最下段にある貯蓄額が、翌年の支出を補い、継続して枯渇しないことをご確認ください。

ご自分達の保有する資産を確認するバランスシートも作成しておくと、現在の立ち位置が明確になります。

これらの表を作成しますと、家計の全体像と将来像が把握でき、b収入の確保と貯蓄目標も明確になります。

サンプルと作成手順をコラムで掲載しています。ご一読下さい

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

(現在のポイント:-pt)

![]()

この回答の相談

夫が退職を望んでいます。

私は40歳 会社員です。

夫は48歳ですが、職務内容の変化や体調不良で自分としてももう耐えられないとのことです。

私が働いているので大丈夫というのは甘い考えでしょうか。

夫の… [続きを読む]

ふぢねこさん (岩手県/39歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A