注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

こんにちは。

私は38歳のシングルマザーです。(子供は11ヶ月)

1人で子育てをしながら生活をしなくてはならず、

生活費のやりくりに悩んでいます。

支出が膨らむばかりで、何処を削れば良いのか判りません。

食事の管理は、私の母に生活費を渡して、やりくりしてもらっているのですが、

母はやりくり下手で、いつもお金を補てんするようです。

今でもかなり生活が厳しく、不景気で賃金カットもありうるので、

今後の生活が不安でなりません。

どうしたら、もう少し余裕を持って貯金できるようになりますか?

子供が小さいうちにお金を貯めたいのですが、それも今は出来ません。

給料・・・手取り25万〜28万前後

生活費・・・ 50000円(母に渡すお金)

食費・・・・ 20000円(生協)

光熱費・・・ 16000円

固定電話・・・4000円

保育料・・・ 21000円

交通費・・・・30000円(バス・電車定期代)

税金・・・・ 20000円 ×年4回

生命保険・・・3200円(医療)

・・・4500円(医療・母)

・・・2800円(がん)

・・・1300円(がん・先進医療)

・・・6000円(終身)

・・・3200円(生活保障)

・・・16000円(個人年金)

・・・12000円(学資保険)

積み立て・・・10000円

携帯電話・・・10000円

ケーブルTV ・・・7300円

銀行ローン・・35000円(残り17回)

カード買い物・・5000円前後

補足

2009/07/22 15:11先生方、色々親切な回答ありがとうございました。

とても参考になりました。

港よーこさん ( 東京都 / 女性 / 38歳 )

回答:5件

専門家

専門家家計について

こんばんは。

株式会社FPソリューションの辻畑と申します。

今後の貯蓄についてですが、まずは目標を立てましょう。次にその目標に対してどのように貯めていくのか検討してみましょう。また、貯める順番も大切です。例えば現状個人年金保険や学資保険に加入しておりますが、それよりもローン返済が先ではないでしょうか。

なるべく借金をしないでやっていける工夫をしましょう。借金がなくなれば毎月35000円貯金ができてきます。また、学資保険については今は金利が低く、その低い金利が長期で固定されるためよくありません。個人年金保険については加入時期により検討したいところです。

他に保険については検討の余地があるように思えます。

あとは、児童扶養手当などはもらってないのですか。もらっていないのであればお住まいの市区町村に確認してください。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家応援します!

あるじゃん最新号の

巻頭特集「タマらん体質」脱出プロジェクト

に登場しているFP山口京子です。

応援します、頑張って!

まず、生活費を見直しましょう。

今はご実家で生活なさっているのでしょうか?

この生活費5000円は、何人分の食費と日用雑貨ですか?

生活なさっているのが、

mamechaさんとベイビーちゃん2人で

お母様が手伝いに来て下さるなら

ちょっと多いかもしれませんね。

実家のご家族全員分だと妥当かもしれません。

この生活費の渡し方も、

1週間毎に渡す、など工夫してみてはどうでしょう。

そして、浮いたお金で○○のケーキを食べよう!

など共通の目標があるとみんなで頑張れます。

ただ「お母さん、ムダ遣いしないでね」とは

なかなか言いにくいし、言っても逆効果になる事が

多いです。

次に保険を見直しましょう。

万一の保険も、日々の生活を圧迫しては

本末転倒。

mamechaさんに万一の場合の必要保障は

その後ベイビーちゃんを誰が面倒見るかによって

大きく変わります。

もし、実家のお母様なら、最低限は

お金を残さないといけないかもしれませんね

(ベイビーちゃんが高校もしくは大学を出るまでの生活費)

保険は解約しなくても、そのまま続ける方法が

いくつかありますので、

保険を見直す時にご相談ください。

最後に、お仕事でケータイは毎日使いますか?

パソコンでメールやサイトを見るようにすると

随分料金が減らせますし、無料通話分が

残っていれば、そもそもそのプランがあっていません。

これも見直しを。

どれもそれほど難しくありません。

明日から1つずつ実行しましょう。

ベイビーちゃんの健やかな成長をお祈りします。

評価・お礼

港よーこさん

相談者の立場になって、親身に答えて下さる姿勢が、とても信頼できると思います!

個人的に相談できる方だと思います。

回答専門家

- 山口 京子

- (東京都 / ファイナンシャルプランナー)

- 山口 京子

家計管理から、保険、お金をふやす運用までアドバイス。

将来が不安と思っている人は多いけれど、そのために準備をしている人は少ないのです。今だけでなくも将来も、安心して暮らせる、お金の貯め方、守り方、ふやし方をお伝えします。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

家計管理の件

mamechaさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『どうしたら、もう少し余裕を持って貯金できるようになりますか?』につきまして、お母さんに渡している生活費と食費を合わせると70,000円になりますが、お母さんにわたしている生活費も食費の意味合いがつよいのですから、この70,000円という金額が少々多すぎます。

食費と生活費を合わせて、月額50,000円ほどにしてください。

そうしていただくことで、今までの積み立て10,000円に加え、新たに毎月20,000円を積み立てることができます。

また、仕方がないことなのですが、毎月かかる交通費30,000円は負担としては大きいです。

交通費の負担があるために、実質的な可処分所得が30,000円も目減りしていることになります。

家計支出の中で銀行ローン35,000円となっていますが、本来ならばこの金額相当額が毎月の貯蓄の充当されるべき金額となりますので、銀行ローンにつきましては、資金的に余裕があるときには繰り上げ返済なども行っていただき、一日も早く完済できるようにしてください。

幼いお子様のためにも頑張ってください。

以上、ご参考にしていただけますと幸です。

リアルビジョン 渡辺行雄

吉野 充巨

ファイナンシャルプランナー

-

![]()

保険の見直しと自治体の「子育て支援施策」の確認

mamecha 様

初めまして、オフィス マイ エフ・ピー の吉野充巨です

お子様のために、若しもの場合をお考えになり、保険に加入されているものと拝察いたしますが、

収入に対して、保険への支払が過重なご様子が伺われます。見直しされて削減した保険料を貯蓄に廻されては如何でしょう>

学資保険と個人年金を除く保険料で年間252,000円、手取り収入の8.4%にあたります。

医療保険は、健康保険に高額療養費制度があり、医療費部分は負担上限が限られます。

また、先進医療の特約を付けられていらっしゃいますが、加入された保険会社で年間何人の方が先進医療を受けられたのかご確認の上継続可否をご検討ください。

高額療養費制度吉野HP

http://www.officemyfp.com/kougakuryouyou.htm

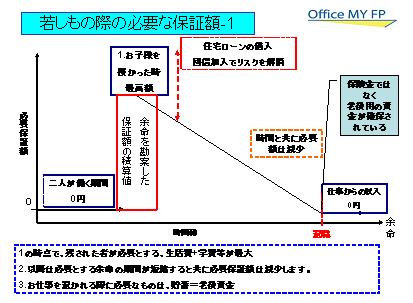

また、生命保険の内死亡保険は、お子様の成長と共に必要補償額は少なくなります。定期保険で掛捨てをご検討されては如何でしょう。ネット生命保険で検索しますと、定期型で無配当・無解約返戻金型の定期死亡保険を参考にされては如何かでしょう。

必要保障料のイメージを掲示いたします。

学資保険も、若しもの場合には、掛金を払わずに満期返戻金が受け取れますが、掛金総額よりも満期返戻金が少ないものがあります。点検をお勧めします。

貯蓄を優先される場合には貯蓄性商品の積み立てが効率的です。

子育て支援について

少子化への対応として、各市区町村で独自の子育て支援を実施しています。お住いの自治体ホームページで検索されてはいかがでしょう「子育て支援 ○○区」で検索すると施策の内容が確認できます。様々な施策がありますから、一見をお勧めします。

評価・お礼

港よーこさん

とても親切丁寧に質問に答えて下さり、大変信頼できる先生だと思いました!

今後具体的に相談したい際には、個別に相談に行かせて頂こうと思いました。

小林 治行

ファイナンシャルプランナー

-

![]()

支出を絞る

mamechaさん、今日は。CFPの小林治行です。

貴女は幸い実家にいるようですから、住居費と賄も母上に頼れる今を活用しましょう。

収入が手取り25万円として、これから月に30,000円を貯金しましょう。銀行ローンが終わる1年半後は70,000円をためる目標を持ってください。

大学までとして、学資が1500万円程度(1500万円ですよ)掛かります。それと貴女の老後対策です。

そこで支出の削減ですが、どうしてこう保険が多いのですか?

医療3,200円、ガン2,800円はすぐ止めましょう。

終身と生活保障もどちらかをストップ。携帯電話も3,000円カット。

カードの買い物は止めて、現金にします。カードは出費に甘さが出ます。

やりくり下手の母上を助けて、生活費を今一度絞める努力をなさって下さい。

港よーこさん

銀行ローンの返済について

2009/07/23 15:43先生、色々親切な回答ありがとうございました。

とても参考になりました。

内容の補足があります。

保険に関して、何度か見直しをお願いしました。(アフラックの担当)

知人の紹介で加入したので、なかなか辞めるという選択が出来ないので、

減額をお願いしたら「これからの国の保険と医療費は破綻するから、

絶対に個人で掛けていないと、後々後悔する」と言われ、減額しないままになりました。

子どもに迷惑をかけないようにしたいので、医療費は気になるところですが、

保険代は、正直生活を圧迫しています。

生活保障は、掛け捨てで20年保障のものです。

国の医療費の問題は、本当に破綻するのでしょうか?

それから銀行ローンの返済は、非常に負担です。

(元夫の連帯保証人になっており、本人に支払い能力がないので、

現在は私が支払いをしています)

貯金が50万程しかないのですが、それと終身保険の貸付を利用し、

借金に当てれば返済できるのですが、手元に少しでも纏まったお金がないと

何かあった時に不安ですが、それでも上記の2つを合わせて、

銀行ローンは返済してしまった方が良いでしょうか?

児童扶養手当は、収入が基準を上回っていたので、昨年は給付無し。

今年から多少振り込まれるみたいですが、年収を200万超えていると、

金額は殆ど貰えないようです。

港よーこさん (東京都/38歳/女性)

港よーこさん

銀行ローンの返済について

2009/07/23 15:47先生、色々親切な回答ありがとうございました。

とても参考になりました。

内容の補足があります。

銀行ローンの返済のことですが、これはとても負担です。

(元夫の連帯保証人になっており、本人に支払い能力がないので、

現在は私が支払いをしています)

貯金が50万程しかないのですが、それと終身保険の貸付を利用し、

借金に当てれば返済できるのですが、手元に少しでも纏まったお金がないと

何かあった時に不安ですが、それでも上記の2つを合わせて、

銀行ローンは返済してしまった方が良いでしょうか?

港よーこさん (東京都/38歳/女性)

港よーこさん

母と上手くかみ合いません

2009/07/24 16:16先生、色々親切な回答並びに、心温まる励まし、

ありがとうございました。

とても参考になりました。

母に渡しているお金ですが、50000円の中に新聞代や

自治会の支払い、牛乳代などが入っています。

それを抜いても40000円くらいは残るのですが、

それでも1ヶ月分では足りないといいます。

主な食材は、生協で20000円(多いときは30000円)くらい

頼んでいるのですが、その食材をあまり使わずに、

毎日のようにおかずを買い足すという感じです。

だったら生協を止めるという手もあるのですが、

実験的に数週間止めてみると、それはそれで食費の

出費が多くなり、月半ばにはお金を要求されます。

なぜ、そんなにお金が掛かるのか?という質問をすると、

母は食材以外は買ってないと主張するので、平行線です。

ちなみにこの食材費は、私と子供の食材に使われています。

(母は自分のオヤツ代、たまに喫茶店代にも使っています)

お金の話しになると、ついついケンカになってしまい、

頭の痛いところです。

保険については検討してみようと思っています。

保険に関して、何度か見直しをお願いしました。(アフラックの担当)

知人の紹介で加入したので、なかなか辞めるという選択が出来ないので、

減額をお願いしたら「これからの国の保険と医療費は破綻するから、

絶対に個人で掛けていないと、後々後悔する」と言われ、減額しないままになりました。

子どもに迷惑をかけないようにしたいので、医療費は気になるところですが、

保険代は、正直生活を圧迫しています。

(終身保険を積み立て代わりに掛けていましたが、

それも疑問になってきました)

家計簿を検討して、また個人的にご相談したいと思っています。

その時はよろしくお願いします。

港よーこさん (東京都/38歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)