注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

はじめまして、28歳のパート主婦です。4月にマンションを購入したので、これを機に家計の見直しをしたいと思い質問致します。

【収入】

夫…月320,000円(手取/税保険天引後の金額)28歳会社員、ボーナス年110万

妻…月100,000円(手取)

【支出】

住宅ローン…95,000円(管理費等込)

食費…26,000円

電気…8,500円

ガス…5,000円

水道…1,600円

電話ネット…4,000円

新聞…4,400円

携帯…10,000円(2台)

日用雑費…44,000円

交際費…19,000円(飲会/帰省/贈答等)

医療費…2,600円

衣料費…13,000円(平均)

娯楽費…46,000円(夫婦小遣/外食等)

生命保険…(夫/13,500円 給料より天引)妻/10,000円

住民税…5,000円

【貯金】

普通預金…450万/頭金や引越代などを引いた額

※個人年金…月10,000円、60歳払込満了

月10万の貯金、ボーナスは貯金して家電など大きな額の買い物に使用。車は無し、今後も購入予定無し。現在子供無し、来年には第1子を希望しています。そこで、

1.保険は夫婦とも独身時代勧められるまま入ったので金額が多く感じます。マンション購入で団信にも入りましたが、もっと減らせますか?いくら程度が適切でしょうか?

【契約内容】

夫…死亡高度障害時に4600万/医療特約付

妻…死亡高度障害時に2550万/医療特約付

2.今後、産育休の間私の収入がなくなると家計が一気に厳しくなる様に思います。現在の支出で削減できる箇所はありますか?

3.子供2人を大学まで出す場合、教育費をどのような形で貯めていけば無駄がないでしょうか?

宜しくお願い致します。

琴音さん ( 京都府 / 女性 / 28歳 )

回答:6件

専門家

専門家要は、バランス感覚です。

琴音様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

特にムダ遣い等は、見当たらず、しっかりされていると思いますが、高額な住宅ローンを組んで、マンションを買っている時点で、リスクの高い状態にあることは、まず、認識してください。

例えば、賃貸暮らしとの違いは、金融上のリスクや災害リスクを自ら負っている点です。

ですので、なるべく早い段階で、住宅ローンの繰上げ返済を行って、残高をある程度まで減らしていくのが、セオリーです。また、繰上げ返済は、早ければ早いほど、その効果は、大きいです。

しかし、あまり熱心に繰上げ返済をやり過ぎて、生活が苦しくなってしまったり、教育費が足りなくなってしまったりしたら、暮らしを豊かにするはずのマイホームが、逆に生活の足かせとなってしまいます。

保険の見直しもそうですが、要は、バランス感覚です。いつ頃入った保険なのかは、わかりませんが、お子さんの扶養リスクのない方が、何千万円も死亡保障をつける必要は、通常は、ありません。

具体的な必要保障額は、「万が一の時に必要となるお金」から「既に準備されているお金」を差し引いて求めます。特に公的遺族年金の計算が、ポイントになります。

教育費の準備については、リスクについて勉強していく意思がある場合は、投資信託で、リスクをとった運用には、どうしても抵抗感があるという場合は、定期預金で積み立てていくと、よいでしょう。

以上、ご参考にしていただけると、幸いです。

評価・お礼

琴音さん

ご回答ありがとうございました。

今後の方針についての「考え方」が非常に分かり易くとても参考になりました。

頂いたアドバイスを基に主人と相談してみます。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

家計診断の件

琴音さんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『1.保険は夫婦とも独身時代から...いくら程度が適切でしょうか?』につきまして、ご記入いただいている内容では、アドバイスはできかねます。

保険証書のコピーなどを見ないと残念ながら、具体的なアドバイスは行えません。

尚、多少費用がかかりますが、生命保険の見直しにつきまして、有料で対応いたしますので、ご興味などありましたら、お問い合わせください。

『2.今後、産育休の間私の収入がなくなる...支出で削減できる箇所はありますか?』につきまして、気になる支出項目として、日用雑貨、交際費、衣料費となります。

削減できるかどうかご検討ください。

『3.子供ふたりを大学まで出す...無駄がないでしょうか?』につきまして、ご主人様に万が一の場合に備えて、育英特約を付けるのでしたら、こども保険が適切だと考えます。

保障部分を考慮しないのでしたら、変額年金なども考えられます。

尚、ふたり合わせた手取り月収金額に占める住宅ローンの負担割合は、22.6%になりますので、この水準でしたら無理なく返済していけると考えます。

また、毎月の貯蓄水準につきましても、月収金額の23%以上となっていますので、これからもこの水準を可能な限り維持していってください。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

評価・お礼

琴音さん

ご回答ありがとうございました。

収入と支出のバランスを考え、保険の見直しなどもう一度しっかり考えていきたいと思います。

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

岡崎 謙二

ファイナンシャルプランナー

-

![]()

家計診断と保険

こんにちわ、FPコンサルティング岡崎です。

まず保険は見直しが可能でしょう。ご主人の会社の福利厚生をお聞きしないと正確な回答は難しいですが、会社にグループ保険あればそれが安く保障を確保できますし、保障額もあまり多くいらないので今の保険は見直しする価値はあるでしょう、琴音さんも同様です。

家計はしっかりと管理されていますが、保険はもちろん、あと電機代を携帯代を減らせるのではないですか。

学資形成と言えば「学資保険」というのが今までのセオリーでしたが、親の保障を兼ねて元本割れない学資形成をお勧めしています。個別商品はその方により異なりますので、よろしければお聞きください。

あとは今後様々なケースを想定して、ぜひ「ライフプラン表」を作成してください。そうすれば現実が見えてあんしんできます。ぜひお勧めします。

参考にhttp://www.fp-con.co.jpにライフプラン表がありますので、ご覧下さい。

評価・お礼

琴音さん

ご回答ありがとうございました。

保険と学資形成について主人と話し合ってみようかと思います。

ライフプラン表も参考にさせて頂きます。

吉野 充巨

ファイナンシャルプランナー

-

![]()

保険の見直しとお子様の教育費について

琴音 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

1.保険は、団信に加入、お二人の就労が可能という条件から不要と考えます。

理由は、生命保険はもしもの際の、公的年金からの遺族年金(遺族基礎年金+子供の加算+遺族厚生年金)+死亡退職金+貯蓄+残されたものが仕事に就かれた収入で不足する分を保障するものです。

ご主人にもしものことがあれば、住宅ローンの返済もその時点で完済されます、従いまして補償額が極めて小さくなります。

また医療保険も公的な制度である高額療養費制度と貯蓄で足ります。一度下記で確認下さい。

社会保険庁遺族年金ページ

http://www.sia.go.jp/seido/nenkin/shikumi/shikumi04.htm

高額療養費制度吉野HP

http://www.officemyfp.com/kougakuryouyou.htm

なお、ご心配であれば2000円〜3000円で一定の保障がある、こくみん共済や県民共済等をご検討下さい。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

支出は大きな順に並べ、上から改善が可能かの判断をして対策を立てます。拝見すると娯楽費、日用雑貨費用に可能性があるように思われます。宜しければ下記を参照下さい。

家計の管理表

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30901

お子様の教育費で大きな金額が必要になるのは、私立への進学と大学入試以降です。現時点から10年以上先の長期投資になりますので、国内外の株式と債券での分散投資をお勧めします。

お子様の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

補足

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

従いまして、日本債券、日本株式、外国債券、外国株式を対象とする夫々のインデックス・ファンド4本を毎月積立で購入されることが、ドルコスト平均法にも為りますので、有利な資産形成としてお勧めします。

私のHPにインデックス・ファンドを掲載しています。参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

なお、4試算均等に積立しますと、期待リターンが4.3%で、リスクは8.7%になります。年間の運用成果の68%が-4.4%〜+13%に入ることを示します。

この資産配分を基にして、リスクを下げたい場合は、日本債券の配分を高め、よりリスクを取りリターンを求める場合は、国内外の株式への配分を上げるなど、ご自分にあった資産配分をご検討ください。

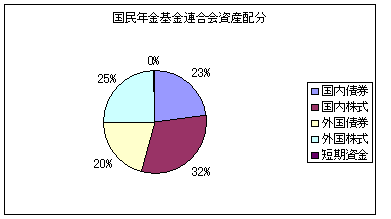

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

評価・お礼

琴音さん

ご回答ありがとうございました。

具体的な資料や数字を色々と提示して頂き、とてもわかりやすかったです。

今後について主人と色々相談してみます。

阿部 雅代

ファイナンシャルプランナー

-

![]()

保険は、共済などで

琴音さん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

生命保険は、夫婦二人とも働いており、住宅も持家なら、ほとんど要りません。

県民共済などの掛け捨てタイプのもので十分です。

県民共済ですと、医療保障も付いています。

現在の家計支出の中で、節約できそうな部分は、日用雑費、娯楽費ですね。

お子様の教育費は、長期間ありますので、投資信託(信託報酬等の手数料が安いもの)で分散して積立をすることをお勧めします。

学資保険は、運用利回りが良くないです。

評価・お礼

琴音さん

ご回答ありがとうございました。

頑張って家計のダイエットをして、今後投資信託なども視野に入れていきたいと思います。

恩田 雅之

ファイナンシャルプランナー

-

![]()

お子さんを含めた家族の将来像を考えましょう

琴音 さん

こんにちは、FPの恩田です。

住宅ローンや希望されているお子さんの教育費などいろいろとマネープランを考えれていらっしいますね。

そこで私は、お子さんを含めた家族の将来像を考えてからマネープラン(資金繰り)を作成することをお勧めします。

第1子は来年希望されていますが、第2子は何年後ぐらいに希望されているのでしょうか。

お子さんは、高校までは公立で大学から私立、それとも小学生から私立を希望されるのでしょうか。

お子さんの進学時期を中心に将来像を考えますと何年後にどのくらい貯めておく必要があるかわかりますので、ぜひ将来像を考えることから始めてみてください。

質問1の保険の見直しにつきましては、お子さんが生まれたときが最も保障額を厚くする時期になりお子さんの成長とともに徐々に保障額が少なくなっていきます。来年、第1子を希望されることを考えると保障額の減額はしない方がよろしいかと思います。

質問2の削減できる箇所につきましては、娯楽費と交際費を見直してみてはいかがでしょうか。

質問3の教育費につきましては、利回りのいい保険や預貯金は残念ながらありません。ただし、将来、教育貸付の利用を考えられているのでしたら財形貯蓄での積立を検討しましょう。

また、教育費の負担が大きくなる高校進学まで15年以上あるとしますと、多少リスクのある商品で利回りを確保しておくことも考えられてはいかがでしょうか。

評価・お礼

琴音さん

ご回答ありがとうございました。

まだ漠然と考えていた教育費についての詳しいアドバイスがとても参考になりました。

長期的な視野でしっかり考えていきたいと思います。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)