注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

夫36歳、妻41歳、長女2歳で、第二子を妊娠中です。

夫の年収はボーナス込みで手取り400万程度。妻は現在専業主婦ですが、過去にしていた仕事の名残りで、現在でも数十万〜数百万の収入があります。ただ、今のところ復帰するつもりはないので、収入は今後徐々に減っていく予定です。

貯金は、定期で500万、郵便貯金で700万、普通預金で600万程度。他に、4年後に満期になる保険が250万、長女が17歳で満期になる学資保険が200万、あとこれは貯金にならないかもですが、積立型終身保険1000万タイプを夫婦共に掛けています。(年間20万程度)

食費は月約6万。光熱費が約2万5千円。住居費は会社の補助で8年後までは3万5千円。車の維持費や交通費が約2万。娯楽費が約3万。雑費が2万といったところです。他、教育費が1万ですが、児童手当を1万いただいています。(長女名義で貯金してますが)

医療保険は、がんメインのと普通のを、夫婦それぞれ年間8万程度掛け捨てています。

第二子の誕生前に、まずは車を買い替えたいと考えています。予算は300万で、キャッシュで買う予定です。

誕生後、長女と同じ学資保険を掛けようと思っています。

それから、いずれ家も持ちたいとぼんやり考えるようになったのですが、子供の教育費や生活費、夫婦の老後のことなど考えはじめると、このままノンキに生活してていいのか、だんだん不安になってきました。

今後、子供たちのためにいくら、我々のためにいくら貯金していけばいいのか。

また、そうしながら、マイホーム購入は可能なのか。可能ならば購入時期はいつ頃がいいのか、頭金はいくらぐらい用意すればいいのか等について、アドバイスいただけると幸いです。

よろしくお願いします。

椿♪さん ( 神奈川県 / 女性 / 41歳 )

回答:5件

専門家

専門家まずは幸せのかたちから考えてみる。

椿♪さんへ

おはようございます。

先のことがいろいろと気にかかっておられるようですね。

お話した範囲だと、毎月の家計支出が20万円程度、その他の年間支出が保険だけでも28万円+αあるようですね。

ご主人の収入だけでも現状は何とかなっているようです。椿♪さんの収入はすべて貯蓄に回ってもおかしくないのですがいかがでしょうか。ただ、二人目の子どもさんの教育費のことを考えるとそうはいかないのでしょう。

マイホームは購入したいとしたら、

頭に思い浮かべている物件の予算はいくらで、大きさはどのくらいですか。購入できたらどんなことを家族と一緒にしてみたいですか。

そして、20年後、30年後、マイホームには誰が住んでいますか。

理想像があって、現実とのギャップがわかって、どうアクションを起こすかが分かってくるのだと思います。そのアクションの中に住宅ローンが必要であれば入ってきます。

もうひとつのポイントがあるとしたら、ライフプランによって家の形(マイホームか賃貸かも含め)が変わってくることです。まずはこれからやってみたいことを時系列にまとめてみませんか。その中で家の形はおのずと決まってくるのだと思います。

評価・お礼

椿♪さん

どうもありがとうございました。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

質問やお悩みは解決しましたか?解決していなければ...

ライフプラン設計の件

椿さんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『子どもの教育費や生活費、夫婦の老後のことなど考え始めると、このまま呑気に生活していていいのか、だんだん不安になってきました。』につきまして、将来のお金に関する不安を感じたときに、まず最初に行っていただきたいこととして、ライフプラン表を作成してみてください。

作り方は難しいことはありません。

日本史の勉強で各年毎に例えば関ヶ原の合戦など、歴史上の出来事を書いたことがあると思われますが、同様にご自身のこと、家族全体、家族一人一人のこれから予定しているライフイベントと、それにかかる費用を書き出してみてください。

そうすることで、いつ頃に幾ら費用がかかるのかを予め把握することができます。

将来、かかるお金のことを把握しておくだけで、不安はある程度解消することができます。

さらに、将来予定しているお子様の教育資金やマイホーム購入資金を準備するためには、マネープランをたてることになりますが、闇雲にマネープランをたてても十分な資金手当になっているかどうかがわかりません。

ご計画されたマネープランが実効性があるものかどうかを検証するためには、ライフプラン表をベースにさらに収入や基本生活費などを加えて、キャッシュフロー表を作成していただくこととなります。

キャッシュフロー表の作成方法につきましては、インターネットで検索すればすぐに見つかりますし、ファイナンシャル・プランナーなど専門家にアドバイスを含めて依頼をしてもよろしいと考えます。

お子様はいつ頃から私学にしんがくさせるのか、また、お子様の進学するいつ頃のタイミングで住宅を購入するかなど、この機会にご主人様ともじっくりと話し合ってください。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

評価・お礼

椿♪さん

どうもありがとうございました。

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

将来のプランニングをお勧めします

椿♪ 様

初めまして、オフィス マイ エフ・ピーの吉野充巨です。

ご質問の内容を確認されるため、将来計画の作成をお勧めします。

将来の夢や希望をご家族のイベントとして、例えばご出産と入学・進学等の進学コース、車(10年以内の買換え)、住宅の購入(物件の予想価格など)、そしてご家族のレジャーや趣味を費用とともに記載するイベント表と

収入(今後の見通しを年度ごとに記入)と支出(生活費とイベントの費用の記入)、そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

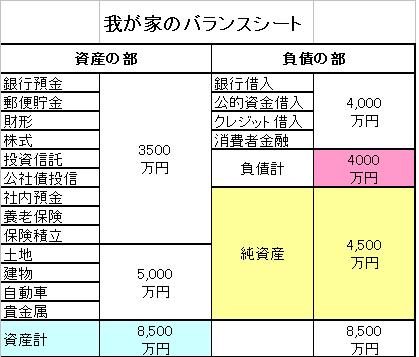

また、保有する資産を確認するバランスシートです。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。

サンプルと作成手順を下記に記載しています、ご一読ください

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

各費用については下記を参照ください。

子供の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

住宅取得に関する費用

http://profile.allabout.co.jp/pf/officemyfp/column/detail/32053

老後の生活費と必要な貯蓄額

http://profile.allabout.co.jp/pf/officemyfp/column/detail/16927

時間が無い、詳細なプランニングをしたい等のご要望につきましては、専門的観点でのライフプラン作成(40年に亘ります)を承ります。

評価・お礼

椿♪さん

もしかしてこちらにお礼を書くべきだったんでしょうか。

だったら間違えてしまいました。ごめんなさい。

どうもありがとうございました。

ファイナンシャルプランナー

-

![]()

将来設計を具体的に描いてみましょう。

椿♪さん、はじめまして。

株式会社くらしと家計のサポートセンターです。

家賃が安い分しっかりと貯蓄されているようで感心です。

車購入後も1500万円の貯蓄が残り、4年後にはさらに250万円がプラスということですね。

年間貯蓄額はどのくらいでしょう?

4年後にはいくらになるでしょうね?

頭金としては十分といえそうですが、物件価格によってはローンの金額が大きくなります。

お子さんの進路はどのようにお考えでしょう?

学資保険だけでは大学費用のおおよそ半分程度ですので場合によっては教育資金も取っておく必要があるようです。

ぼんやりとした将来設計を具体的に描いてみましょう。

それがはっきりしないと、お子さんのために、老後のためにいくら貯金していけばいいのかはわかりません。

反対にそれがはっきりすると、購入できる物件価格なども判明しますよ。

また、1000万円の終身保険だけではご主人の保障は不足するのではないかと思います。

終身部分を減額して、掛け捨ての保障をプラスしてはいかがでしょう?

またはその保険を教育費のピークに解約して回すと考えて、別途定期保険をプラスする

という方法もあります。

どちらがいいかは貯蓄性の有利不利によると思います。

それも合わせて一度FPに相談されるといいでしょう。

ぼんやりとした将来をご夫婦で話し合いながら数字でシミュレーションしていくと、みえない将来が見えてきますよ。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

椿♪さん

もしかしてこちらにお礼を書くべきだったんでしょうか。

だったら間違えてしまいました。ごめんなさい。

どうもありがとうございました。

岡崎 謙二

ファイナンシャルプランナー

-

![]()

ライフプランのアドバイスです

こんにちわ、独立系FP会社、FPコンサルティング[[http://www.fp-con.co.jpの岡崎です。

ご懐妊おめでとうございます。

しっかりと貯蓄も素晴らしいですね。マイホームは今後ご主人の仕事やお子さんの進路にもよって変わりますので一概に言えませんが、機会があれば購入もよいでしょう。

とにかく不安があればライフプランを作成しましょう。そうすればいつ頃いくらくらいの家なら買えるかなど把握できます。

今後の収入支出、住宅費、教育費、老後費用などシュミレーションをしてください。ライフプランも作れば安心です。サンプルはこちら→http://www.fp-con.co.jp/life-plan.pdfきっと不安も解消できるでしょう。

評価・お礼

椿♪さん

どうもありがとうございました。

椿♪さん

ありがとうございました

2009/03/07 02:57アドバイスに従って、早速ライフプラン表を作りはじめました。

子供たちの教育費が予想以上でかなりびびってます。

途中で家を買わないと、老後に家賃を払って行けそうもないこともわかりました。

より正確な表を作り、将来設計を立てて行きたいと思います。

どうもありがとうございました。

椿♪さん (神奈川県/41歳/女性)

椿♪さん

ありがとうございました

2009/03/07 03:044年後に満期になる250万は、現在は主人の死亡時に500万降りる保険です。

なので、保障が足りないとなると、貯金として計上するのではなく、新たな保険に掛け替えしないといけないのかもしれません。

年間の貯蓄額は私の収入額によるので、たとえば昨年度は70万程度、今年度は150万程度を見込んでいるので、その全額を貯蓄に回すことができれば、まあいいんでしょうね。

ライフプラン表を作ってみて、家を買った方がいいことや、教育費が学資保険だけじゃ全く足りないこともわかりました。

表をもう少し正確に作ってから、具体的な貯蓄目標額を出し、削れる部分を削って行こうと思います。

また個人的にご相談することもあるかもしれませんが、そのときはよろしくお願いします。

とりあえずありがとうございました。

椿♪さん (神奈川県/41歳/女性)

椿♪さん

ありがとうございました

2009/03/07 03:09保険はちゃんと計算してみたら、もっとありました(汗)。

学資や積立を含んでいるとは言え、一度見直しが必要かもしれません。

マイホームはまだ一戸建てがいいのか、マンションがいいのかすら決めかねている状態です。

子供たちは自由にさせてやりたいので、20年後には夫婦二人が暮らせればいい広さの家でいいのかもしれません。

どちらにしろ、老後もずっと賃貸というのは逆に厳しいと思ったので、まだ働こうと思えば働けるうちに、購入について前向きに考えようと思ってます。

どうもありがとうございました。

椿♪さん (神奈川県/41歳/女性)

椿♪さん

ありがとうございました

2009/03/07 03:10早速ライフプラン表を作成しました。

おかげさまでいろいろと見えてなかったものが見えてまいりました。

さらに綿密なプランを作り、具体的な将来設計をしていきたいと思います。

どうもありがとうございました。

椿♪さん (神奈川県/41歳/女性)

椿♪さん

ありがとうございました

2009/03/07 03:15ライフプラン表作りはじめました。

教育費が想像以上でびびってしまいましたが、当たり前のように大学まで出してくれた親に今更ながら感謝です。

老後費用も現在のままでは意外と少なく、仕事に復帰する可能性も考えはじめました。

さらに正確な表を作り、計画を練ってみたいと思います。

どうもありがとうございました。

椿♪さん (神奈川県/41歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)