注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

現在都内近郊神奈川県在住です。

夫29歳手取り28万円正社員 妻27歳(私)手取り14万契約社員で4歳の子供がひとりおります。

ボーナスは共にありません。

家賃が明らかに高く引っ越しをしたいのですが、数年後家を購入するべきか、今引っ越すべきか主人と話し合っています。(主人は1か月前に転職したばかりです。)

また、貯蓄も転職活動中の生活費などで減り、現在は160万ほどです。

現在、もう一人子供を…と思います。体調の面で私の仕事がどうなるか分からないので、主人の給料でやっていける家をと思います。また主人と私が保険に入っていないことも心配です。

診断をお願いいたします。

家賃:122000

住民税(妻):10000

学資保険:10000

保育費(教育費ふくむ):53000

携帯代(二人分):16000

水道光熱費:15000

通信費ネット家電話など:7000

旦那小遣い:30000

会社までの交通費(二人分):31000

食費+雑費(被服代、交際費、病院代、その他生活雑費):70000

月々の貯金額:だいたい50000

浪費が目立ちますが、

今後、子供が大きなくった際の教育費の増、二人目妊娠、家購入などを考えた際不安です。

家計のライフプランアドバイスなどいただけましたら幸いです。

kekkkさん ( 神奈川県 / 女性 / 27歳 )

回答:3件

専門家

専門家今後の計画について

おはようございます。

株式会社FPソリューションの辻畑と申します。

住宅購入ですが、住宅ローンを借りるためには勤続年数は3年以上必要です(フラット35は1年)。

そして、自己資金の目安は物件価格の3割です。

住みたい場所、その場所の住宅の価格を調べて貯蓄計画を立ててみましょう。

その計画によって引っ越すか。そのままいるのかを検討するといいでしょう。

保険は万が一のときにお金に困るために加入するのです。万が一のときにどのくらい保険でカバーしないとならないのかをまずは計算しましょう。(下記のコラムをご参照ください。)

そして、保険種類選びと保険会社選びになります。最後に保険料の検討です。

一度お近くのFPにご相談され家計の将来のシミュレーションを作成してもらうと漠然とした不安が明確になり、具体的な対策が立てられると思います。

死亡保険の考え方

http://profile.allabout.co.jp/pf/fpsolution/column/detail/25920

死亡保険金額の計算の仕方

http://profile.allabout.co.jp/pf/fpsolution/column/detail/22163

遺族年金について(サラリーマンの場合)

http://profile.allabout.co.jp/pf/fpsolution/column/detail/22181

医療保険を選ぶポイント1

http://profile.allabout.co.jp/pf/fpsolution/column/detail/2050

医療保険を選ぶポイント2

http://profile.allabout.co.jp/pf/fpsolution/column/detail/2155

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

渡辺 行雄

ファイナンシャルプランナー

-

![]()

家計診断の件

kekkさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『診断をお願いします。』につきまして、ふたりの手取り月収金額42万円に占める支払い家賃の割合は、29%ほどとなっていますので、今のように毎月の支払い家賃にあまりお金を使い過ぎると、住宅購入の夢は遠のくばかりです。

マイホームを購入するまでは支払い家賃はあまりかかり過ぎないようにして、その分を住宅購入のための貯蓄に充当していただくとよろしいと考えます。

参考までに、ふたり合わせた手取り月収金額に占める支払い家賃の割合としては、25%までに抑えるようにしていただくとよろしいと考えます。

よって、kekkさんの場合は月々10万円ちょっとまでとなります。

ご主人様が転職して間もないということですから、将来住宅ローンを組むにも勤続年数として民間の金融機関の場合は、少なくとも3年以上は同じ会社で勤めていないと難しいですから、引っ越しをしたうえで、今のうちからじっくりと頭金を貯めていってください。

尚、毎月支払う支払い家賃が少なくなるだけでも、気持ちが大分楽になります。

また、毎月の貯蓄額につきまして、少なくともふたり合わせた手取り月収金額の20%はしっかりと貯蓄するようにしてください。

よって、kekkさんの場合は、毎月8万円は貯蓄することになります。

尚、毎月8万円ずつ貯蓄することができれば、一年間でほぼ100万円も貯蓄できることになります。

一日も早く住宅を購入できるように頑張ってください。

また、より詳細な家計簿診断をご希望される場合は、改めてお申し出ください。

多少費用がかかりますが、各支出項目毎に具体的な支出割合も提示することができますので、これからの家計管理にきっと役立ちます。

以上、ご参考にしていただけますと幸です。

リアルビジョン 渡辺行雄

吉野 充巨

ファイナンシャルプランナー

-

![]()

費用比較と将来計画作成のお勧め

kekkk 様

初めまして、オフィス マイ エフ・ピーの吉野充巨です。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

この式に沿って、年間の収支の把握をお勧めします。3ヶ月、半年、1年ごとの支出もあります。

浪費に関してですが、貯蓄が収入の10%〜20%であればあまり心配なさらぬようお伝えします。

月間の収入が42万円ですので、5万円であれば11.9%ですが、年間では如何でしょう。

ご主人の収入のみで家計を切り盛りされる由、参考として総務省統計局家計調査H19年からの世帯主のみf働いている世帯の収入と支出を掲載します。各費目の比率を参考にしてください。

家賃の比率の目処ですが、住宅ローンを保有する世帯の返済負担率が20%前後です。従いまして、家賃負担は20%〜25%程度をお勧めします。ご主人の収入のみでは5.6万円〜7万円ほどに為ります。

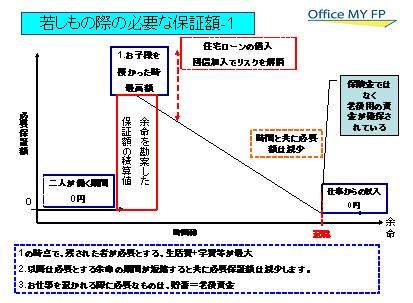

保険は、必要とされる保障額のイメージを掲載します。

お子様がお生まれに為られた時がピークになり、その後は順次低下します。

保険は保険、貯蓄は貯蓄と割り切り、ネット系生命保険、県民共済、こくみん共催で検索して比較ご検討ください。

将来への不安には将来計画の作成をお勧めします。

ご夫婦の将来の夢や希望を、ご家族のイベントとして、例えば出産・入学・進学コース、車・住宅購入、レジャーや趣味の費用とともに記載するイベント表と、収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、お子様を育てるのに必要な収支計画、貯蓄目標も明確になります。

サンプルと作成手順です、ご一読ください

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

子供の教育費の参考に

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)