注目のQ&Aランキング![]()

対象:事業再生と承継・M&A

現在、両親(父・母)と共に自営業(有限会社)を営んでいる者です。

この度、父(76才)が社長を退き私が社長を引き継ぐこととなり、私の扶養に入る事となりました。

この段階では、特別な手続き等は行っていません。

もし、社長(代表取締役)が変わる場合、どの様な手続きが必要になってくるのでしょうか?

私共は、物品販売を行っているのですが、その在庫商品等も贈与の対称になってくるのでしょうか?

今まで、事務・経理には携わってこなかった私なので、何をどの様に対処していったら良いのか、まったく分かりません。

出来ましたら、これから私が行わなければならない手続き等を、分かりやすくお教え頂けないでしょうか。

どうか、よろしくお願い致します。

bluhenさん ( 福島県 / 男性 / 46歳 )

回答:1件

専門家

専門家お父様からの事業承継は周到に準備をすることが肝要です。

こんにちは、bluhenさん、お父様から引き継ぐ事業の承継について、その手続きのポイントをご案内させていただきます。

A.事業承継の手続きについて

まずお父様から事業を引き継ぐ際に、お父様の名義になっているものは、全て新社長のbluhenさん名義に変更する必要があります。

加えてお父様が今まで蓄積してきた様々な資産(人や物やお金や知的財産)も引き継いでいくこともとても大切です。

特に、経営理念や技術、ブランド、ノウハウ、顧客などの目に見えにくい知的財産の承継は、慎重にそして丁寧に進めることが必要です。ここをしっかりと押さえておくことが、承継後の事業の経営安定化へと繋がります。

そのためには具体的な手続きの内容を事業承継計画として整理し、手順に沿って漏れなく進めることが重要です。この辺りの手続きは司法書士や中小企業診断士、税理士などの専門家に相談されることをお勧めします。

またお母様と今後も一緒にご商売をなされるのであれば、事業承継をお父様とだけではなく、お母様も一緒になって進めていくことをお勧めします。今後、bluhenさんが中心になってご商売をしていくに当り、お母様の協力は欠かせませんので、お母様の了解を取りながら進めましょう。

それでは事業の承継に具体的にどのような手続きが必要なのかについて、順を追ってご説明いたします。

(1) 現状の把握

1.会社概要の把握

bluhenさんがこれまで関わってこなかった事務、経理関係だけではなく、お父様目線での会社の状況や見通しなどもこの機会に改めて確認することがとても重要です。

まず事務、経理関係ですが、会社の資産や負債、キャッシュフローの状況などの財務状況の確認は必須です。加えて技術やノウハウなどの会社の強みとなる経営資源の状況も改めて確認します。

資金繰りなどの財務リスク、従業員数や従業員の年齢、またキーマンの退職などによる事務リスクやノウハウの遺失リスクなど、経営上のリスク全般も確認します。

業界動向や取引先の状況など、会社の外部環境の再確認も欠かせません。

財務状況、ノウハウや人材などの強みの維持、競合他社との競争関係など、会社の状態に問題はないのかを、あらゆる観点からしっかりと確認しましょう。またこうした確認は、自分が代表者だという意識で進めるようにして下さい。同様に、事務や経理関係も今後は積極的に関与していくことを忘れないで下さい。お近くの商工会議所などで経理に関する講座を受講されることもお勧めします。

2.お父様の個人財産の確認

お父様の個人名義の資産や負債、個人保証などの状況を確認します。特に負債や保証は今後bluhenさんが引き継ぐ可能性もありますので、留意して下さい。

(2)関係者への説明

まず親族内での意思疎通が前提です。bluhenさんの他にもお父様の後継候補がいる場合などは特に注意が必要です。事業承継を円滑に進めるためにも、まず親族内で合意形成を図っておくことです。

その上で社内、取引先、金融機関などの関係者に、事業を承継することと承継の計画を予め説明していきます。

また役員や従業員の世代交代の準備が恐らく早晩必要になってくることもbluhenさんご自身がしっかり認識しておくべきです。

こうした関係者に対して、お父様と同様の信頼関係を築いておくことを念頭に周到に進めます。

(3)株式・財産の分配

事業承継の一環として、bluhenさんへの自社株式と事業用資産の集中を進めることが必要です。その一方で、bluhenさん以外の相続人への配慮も必要です。

今回はお父様からの生前贈与となるわけですが、bluhenさんのご兄弟など民法で定められた相続人がいらっしゃる場合には、その相続人の方に最低限の相続の権利(遺留分と言います)が生じます。そのため、bluhenさんへの資産の集中が困難になる可能性もあります。

こうした事態を避けるため、主に中小企業を対象に制定された経営承継円滑化法を上手に活用する方法もあります。

この辺りは相続税や贈与税に係る部分でもありますので、顧問税理士あるいは弁護士など専門家への早めの相談をお勧めします。

(4)個人保証や担保の処理

お父様に個人保証がある場合、その連帯保証を求められる可能性もありますので注意が必要です。

(5)事業承継計画の作成

こうした手続きの具体的な内容、事業を承継する時期などの事業承継の基本的な方針に加え、相続財産の具体的な特定や税額の算出、実際の納税方法などを計画に盛り込んでいきます。また売上や利益などの中期的な目標も設定していきます。

そしてこの計画に沿って、事業の承継を進めていきます。

B.事業承継計画の作成について

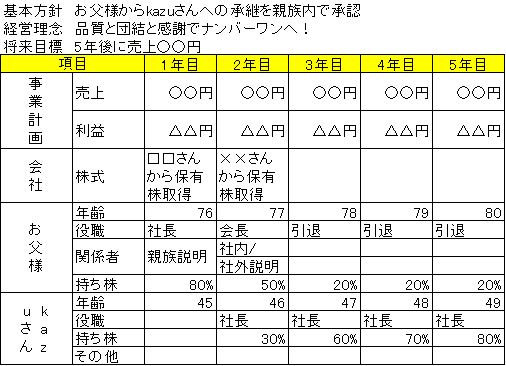

具体的に、計画とはどのようなものなのかについてご案内します。

添付のファイルは計画のサンプルですが、承継計画がどういったものなのか、大まかなイメージはご理解いただけるのではないでしょうか。

必要な項目を固めて年単位でスケジューリングを行い、その具体的内容を記載していきます。なお作成に当たっては、専門家のアドバイスを得ながら進めることをお勧めします。

C.事業承継計画の支援策について

事業承継には多くの公的支援制度が用意されています。代表的な制度をご紹介しますので、事業承継を進める際にぜひご活用を検討下さい。

(1) 中小企業における経営承継の円滑化法

1.相続税の課税措置

経済産業省の認可を受けた非上場の中小企業株式等に係る相続税、贈与税の納税が猶予される制度です。

2.民法の特例

生前贈与株式が遺留分から除外となり、相続に伴う株式分散を防止できる制度です。この制度は手続きを後継者(bluhenさん)が単独でできることがポイントです。

3.金融支援

中小企業信用保険法の特例として、また日本政策金融公庫法の特例として、株式や事業用資産の買取資金、運転資金等の支援が受けられます。

D.お父様の扶養について

お父様がbluhenさんの扶養に入られるということですが、所得税と社会保険ではその条件が異なります。

所得税は、1)配偶者以外の親族であること、2)納税者と生計を一にしていること、3)年間所得が38万円以下であること、4)青色申告の専従事業者として給与を受けていない、あるいは白色申告者の専従事業者ではないこと、です。

社会保障に関しては、後期高齢者に該当するお父様は対象外です。

加えて在庫の件ですが、名義が法人か個人かで異なります。個人名義の場合は、貸借対照表の資産総額から負債総額を差し引いた金額が贈与税の対象となります。一方、法人名義であれば、贈与税の対象ではなく、所得税の対象となります。所得税は、法人から財産を贈与により取得した場合にかかりますので、在庫商品をそのまま商用として販売するのであれば、特に手続きは不要です。この辺りも顧問税理士や弁護士などの専門家への早めの相談をお勧めします。

【最後に】

bluhenさん、ご質問への回答は以上ですが、事業承継はできるだけ早く始めることと周囲の

方々の賛同を得ながら進めることがとても大切です。お父様からの事業承継がスムーズに進むことをお祈りしています。頑張って下さい。応援しています!

補足

<参考になるサイト>

中小企業基盤整備機構:http://www.smrj.go.jp/keiei/jigyoshokei/

中小企業庁:http://www.chusho.meti.go.jp/zaimu/shoukei/

国税庁:http://www.nta.go.jp/souzoku-tokushu/index.htm

http://www.nta.go.jp/taxanswer/shotoku/1180.htm

日本政策金融公庫:https://www.jfc.go.jp/n/finance/search/jigyoukeisyou_t.html

事業承継ガイドラインhttp://www.chusho.meti.go.jp/zaimu/shoukei/shoukei20/download/shoukei.pdf#page=31

回答専門家

- 小松 和弘

- (東京都 / 経営コンサルタント)

- ホットネット株式会社 代表取締役

中小企業のITで困ったを解決します!

ITまわりで、中小企業の困ったは様々です。どこに連絡すれば良いのか判らず、色々な窓口に電話をかけても解決できない事が多くあります。そんな「困った」の解決窓口の一本化と、中小企業の健全なIT化を推進しています。

質問やお悩みは解決しましたか?解決していなければ...

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社FPコンサルタント

(起業・資金調達・事業再生コンサルタント)