注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

回答:2件

築地 聡

保険アドバイザー

11

![]()

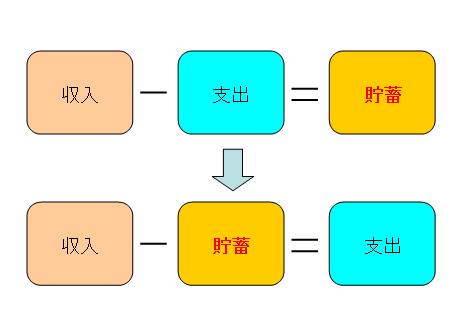

「収入-貯蓄=支出」の考え方を

私のお客様でいいますと、同じくらいの収入の方では、大体、

ご主人様が2~3万円、

奥様が0~1万円、

といったところが多いと思います。

お小遣いの内容や範囲、意味や価値観は個々人様や各々のご家庭によって違うと思いますが、大切なお金を使うことには変わりありません。

それならば、より意義や意味のあるものにお小遣いも納得と感謝をしながら使いたいものですね。

また将来を見通した資金計画を立てる上では、お小遣いから先に決めていくのではなく、今後の予定や希望、あるいは夢や目標(ライフプラン)に向けた貯蓄額を優先することが大切です。

考え方としては、

「収入-支出=貯蓄」

収入から支出を引いて残ったお金で貯蓄をするのではなく、

↓

「収入-貯蓄=支出」

収入からまず貯蓄をして残ったお金で生活費など(お小遣いも)の支出をヤリクリして行くといった考え方に変えないと、なかなかお金は貯まりません。

では月々いくら貯蓄をすれば良いかと言うのは、まずライフプランを立ててみて、それ沿った貯蓄計画を立てると効率的です。

また同時に、思わぬ病気やケガなどのアクシデントによって貯蓄を取り崩してしまぬ様、リスクマネジメント(保険などで備える)もしっかりとしておく事が大切です。

一度専門家に依頼してライフプランやマネープラン、リスクマネジメントについて診て貰われると良いと思います。

質問やお悩みは解決しましたか?解決していなければ...

宇井 健也

ファイナンシャルプランナー

20

![]()

お小遣いは厳しく、将来を楽にしましょう。

住宅購入や子育ては人生の中で、やりとげたいライフイベントだと思います。

お小遣いの目安は昔は3万円でしたが、ライフイベントを優先に考えると

お小遣い制度が現在の家計に必要なものではないと思います。

日々家計のやりくりで奥さまが翻弄する中、旦那さんがお小遣いをもらって遊ぶのも

家族全員が楽しいとは感じませんし

反対にお小遣いがなかったら、お付き合いも社内営業もできなくて、会社の居場所がなくなる場合もあります。

だからと言って、夫婦で同じ金額をお小遣いにすると、

将来のライフイベントが叶えられなくなるかもしれません。

できるだけ必要なお付き合いの費用は、その都度夫婦で建設的に話し合いながら

お互いを思いやり日常に支障な内容にやりくりしましょう。

私の回答をまとめると大切なお付き合いをお互いに優先しつつ

お小遣い制をそもそもなくすことです。

(現在のポイント:1pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)