注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

はじめまして、36歳バツイチ子無しで

営業事務で正社員として働いています。

今後のマネープランについてアドバイスを

お願い致します。

姉妹ともにバツイチで、姉は実家の持ち家に暮らして

います(姉は契約社員、子供が二人)両親は

共に年金をもらっており、その他にアパートの

収入があります。

(アパート収入約90万/月)

今後このまま独身で生活していく場合、どれくらい

老後資金と相続に関わる貯金をすればよいのか、

全く想像がつかず悩んでおります。

月収は約25万。現在は慰謝料としてもらった家に

住んでおり、毎月約6万の住宅ローンを払っています。

(ローンは残り約1000万です)

(家の名義は半分が実父、半分が私です)

貯蓄は定期預金500万、普通預金が約100万円です。

ガン保険1本と、都民共済(月払い3000円)に入ってます。

借金は家のローン以外ありません。

会社の景気もよくも悪くもなく、月収は今後もずっと

横ばいかと思われます。

今はどれくらい貯金すればよいか分からず、給料が

残れば、そのまま普通預金に残っている状況です。

今の家はファミリータイプなので、光熱費が一人

暮らしより余計にかかります。このまま住んだほうが

よいのかそれとも貸したほうがいいのかも悩んで

います。

定年の60歳までに大体どれくらい貯めておくのが

よいのか、入ったほうがよい保険、また住宅の運用等

アドバイス頂けたらと思います。

どうぞよろしくお願いします。

じゃい子さん ( 東京都 / 女性 / 36歳 )

回答:6件

専門家

専門家今後のマネープランについて

こんにちは。

株式会社FPソリューションの辻畑と申します。

まずは、今後の予定を書いてみましょう。そして、今後いくらぐらい必要で収入としてはいくらぐらいあるのか計算してください。不足があるようでしたら、対策を練らないとならないです。

住宅のこと、保険のこと、預金のことなど一度ライフプランをもとに当社かお近くのファイナンシャルプランナーへご相談されたほうがいいと思われます。

今後の方向性が見えてくるでしょう。

老後の年金額については、社会保険庁のホームページで概算になりますがシミュレーションができます。

評価・お礼

じゃい子さん

まずはライフプランを立てて、それに伴うマネープランをたてるのがよいのですね。

なかなか将来のビジョンを立てるのは難しいですが、頑張って取り組んでみたいと思います。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家今後のマネープランにつきまして

じゃい子様

FPの渡邉と申します。

じゃい子様のご質問から

1、相続につきまして

ご両親、お姉様、じゃい子様のご相続に対する意思統一を進めた上で財産処分、

相続税の負担という、実務上の問題が発生いたします。

相続の問題解決には実際の資産の内容、負債の有無等を調査し、その上で

問題解決を行いますので、お近くの税理士、FPの方にご相談されますことを

お勧めいたします。

2、老後資金につきまして

定年後、じゃい子様がどのようなリタイアメントをお過ごしになりたいかに

よりまして、準備する金額も変わってまいります。

考え方といたしましては、

1、60歳定年後、老齢厚生年金の受給が開始される65歳までの資金

2、老齢厚生年金の受給額

3、退職金・自己資金

が老後必要になる資金と準備済み資金となります。

やはり、こちらも老後にどのような生活をお過ごしになりたいかが、重要になります。

3、保険につきまして

不安になりますのは、医療・介護だと思います。

保険でカバーされるのか、預貯金で備えるかという考え方もあります。

現行の医療制度、入院期間の実態等を確認しどのように備えるかを検討されるのが

解決方法になると存じます。

やはり、これもお近くのFPにご依頼するのが近道だと思います。

評価・お礼

じゃい子さん

面倒なことやお金のことは、今まで両親に任せきりだったので、

一人になり、今後は自分のことは自分でしようと

決めました。

ライフプランを立て、それに伴うマネープランを立ててみたいと思います。

そうすれば、将来必要なお金が見えてくると思います。

ありがとうございます。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

専門家

専門家資産運用と財産活用

じゃい子さんへ

こんにちは。ファイナンシャルプランナーの上津原です。

まずは、退職後の資金のための資産運用のことからお話します。

仮に60歳で定年退職ということをお考えであれば、公的年金が支給される65歳までの資金繰りをどうするかという問題が出てきます。何歳まで働くかはライフスタイルの問題ですが、自分のペースで60歳以降も働くのもひとつの方法です。

資産運用については、長い間使う予定のないお金があるのであれば、投資信託などのリスクのある運用に挑戦されてもよいと思われます。ただ、今まで普通預金での貯蓄中心であったことを考えれば、無茶をせず、積み立て感覚で行うのがよいでしょう。

30年間、毎月3万円を積み立てて、年利4%(税引き後)で運用すると、およそ2000万円になります。

マイホームについてですが、

毎月6万円で借りるとなると、今住んでいるところより狭くなるかもしれませんね。

もちろん、貸すことによって家賃収入も入るメリットもあります。ただ、空室時には資金繰りが悪くなり、2軒分の家賃を払うのと同じような状況になってしまいます。

貸すとした場合の資金計画を一度立てられて、満足の行く結果となるかどうか判断されるのもよいと思われます。

相続については、相続財産が(5000万円+法定相続人の数×1000万円)以下であれば相続税はかかりません。

財産をどのように分けるか、一度ご姉妹で相談されるとよいでしょう。節税対策を立てる必要があるとしたら、その後です。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

今後のマネープランの件

じゃい子さんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『定年の60歳までに大体どれくらい貯めておくのかよいのか、入った方がよい保険、また、自宅の運用等アドバイス...。』につきまして、

1.60歳までに老後資金として貯めておく金額につきましては、各々の生活レベルにより異なりますので、一概には申し上げられません。

じゃいこさんの毎月の基本生活費×12ヶ月×平均寿命85歳までの年数を算出すれば、最低限の生活費用は分かります。

さらに、固定資産税などの税金、ライフイベント資金なども見積もっておくとよろしいと考えます。

目安として、夫婦ふたりの家庭で準備する老後資金として、最低3,000万円などと言われていますが、ひとりでしたらこんなには準備する必要ないものと考えます。

2.今のうちに入っておいてもよろしい保険としては、終身タイプの医療保険がよろしい考えます。

医療負担につきまして、今後自己負担分は増えていく物と思われますし、健康体のうちに加入しておかないと、保険料が割高になってしまったり、加入できなくなってしまいます。

今のうちから加入することで、支払い保険料につきましても、毎月数千円で済みます。

3.現在保有している住宅につきまして、ひとり暮らしということでしたら、賃貸に出してじゃい子さんはもう少し狭い住宅に越してもよろしいと考えます。

住むところにもよりますが、たぶん、賃料は十分に賄えるものと思われますし、差額も発生して家賃収入を得られることになると考えます。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

恩田 雅之

ファイナンシャルプランナー

-

![]()

今後の人生でやりたいことは何ですか

じゃい子 さん

こんにちは、FPの恩田と申します。

一般的に夫婦2人の老後に備えて60歳までに貯蓄3000万円を確保しましょう。

ゆとりあるセカンドライフの生活費は月37.9万円です、と言われています。

独身者の場合はこの金額の70%ぐらいが目安になります。

ただ、金額だけを意識して貯蓄に励むよりも、今後の人生で何をしたいのか考えて、それに必要な金額を把握してから、貯蓄や投資などによる資産形成を考えられたらいかがでしょうか。

まずは、何歳ぐらいにどんなことをしたいか、どんなことが起こりそうかを紙に書き出して、今後のライフデザインをイメージしてから、それを実現するのに必要なマネープランを検討されたらいかがでしょうか。

ライフデザインの作り方によって今後のマネープランは変わってきます。今後の人生をどう生きるかのイメージ作りから始めましょう。

評価・お礼

じゃい子さん

漠然にマネープランをたてるのではなく、ライフプランを考慮したてるほうが立てやすいということですよね。

今後、自分がどうなるか、どうしたいか真剣に考えてみたいと思います。

ありがとうございます。

吉野 充巨

ファイナンシャルプランナー

-

![]()

老後資金の概算と資産運用について

じゃい子 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

老後の生活は個々のライフスタイルで様々です。

総務省平成18年の家計調査に寄れば、現在の高齢世帯の生活費は約25万円で、収入との差は54,000円、年間約65万円の不足を貯蓄から補っています。

また、60歳以上の単身世帯では、生活費が約14万円、不足額が27,000円で年間約35万円を貯蓄から補っています。

宜しければ私のコラム「老後の生活費と必要な貯蓄額」をご一読下さい

http://profile.allabout.co.jp/pf/officemyfp/column/detail/16927

もし、老後生活を60歳からの30年間(90歳)と仮定しますと単身世帯では1,050万円が一つの目処になります。、(ご夫婦二人では1,950万円です)

多少のゆとりも考えた目標としては単身で1,500万円と考えています。(ご夫婦では3,000万円)

なお同じ調査で、高齢世帯の平均貯蓄額は2,400万円です。

投資・運用という観点では、借入金返済が無リスクで利息分が収益と看做せる、最も有利な投資対象です。貯蓄を600万円保有されているのは勿体無いと思えます。借入金利子率より定期預金は低金利です。従いまして、先ず繰上げ返済に廻し、返済時期の短縮をお勧めします。そして、完済後にローンの返済額と同額を毎月積立されれば、老後資金は間に合います。

補足

なお、完済後に老後資金用として、同額の毎月6万円で国内外の株式と債券に分散投資をし、年間%の期待リターンは4..3%の収益率で複利運用できた場合には、10年で約898万円、15年間では1513万円になります。ちなみに例示の4.3%の期待リターンは国内外の株式と債券に均等に配分した場合の期待リターンで、リスクは8.7%のものです。

宜しければ、「複利の運用と毎月積立で資産形成しよう」

http://profile.allabout.co.jp/pf/officemyfp/column/detail/11786

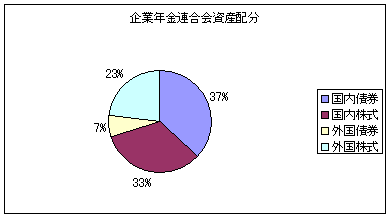

と私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

相続に関る貯蓄は必要が無いと考えます。相続税をお支払になる方は

基礎控除5,000万円+1,000万×法定相続人数を超えた部分がある場合です。また、不動産には種々の優遇策が取られており、時価よりも大幅に評価額は低くなります。

より狭いマンションが必要であれば別ですが、家計の収支が出来ていますので、資産としてお持ちになることをお勧めします。

じゃい子さん

具体的なご回答

2008/06/17 01:26ありがとうございます。

これから、ライフプランとともにマネープランも

作成し、貯蓄に取り組んでいければと思います。

もう一つアドバイス頂けたらと思います。

現在払っている住宅ローンなのですが、

定期貯金が満期になったら、繰上げ返済

したほうがよいのでしょうか?

(先日、1年満期に預け変えしたばかりです)

ローンの完済は52歳の予定です。

アドバイス、どうぞよろしくお願い致します。

じゃい子さん (東京都/36歳/女性)

じゃい子さん

具体的なご回答

2008/06/17 01:36ありがとうございました。

今後、ライフプランを立てながら、参考にさせて頂きたいと思います。

よろしければもう一つ質問させて下さい。

住宅ローンは早く完済するべきでしょうか?

それとも貯蓄を優先するべきでしょうか?

ご意見頂けたらと思います。

じゃい子さん (東京都/36歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)