注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

老後資金の概算と資産運用について

じゃい子 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

老後の生活は個々のライフスタイルで様々です。

総務省平成18年の家計調査に寄れば、現在の高齢世帯の生活費は約25万円で、収入との差は54,000円、年間約65万円の不足を貯蓄から補っています。

また、60歳以上の単身世帯では、生活費が約14万円、不足額が27,000円で年間約35万円を貯蓄から補っています。

宜しければ私のコラム「老後の生活費と必要な貯蓄額」をご一読下さい

http://profile.allabout.co.jp/pf/officemyfp/column/detail/16927

もし、老後生活を60歳からの30年間(90歳)と仮定しますと単身世帯では1,050万円が一つの目処になります。、(ご夫婦二人では1,950万円です)

多少のゆとりも考えた目標としては単身で1,500万円と考えています。(ご夫婦では3,000万円)

なお同じ調査で、高齢世帯の平均貯蓄額は2,400万円です。

投資・運用という観点では、借入金返済が無リスクで利息分が収益と看做せる、最も有利な投資対象です。貯蓄を600万円保有されているのは勿体無いと思えます。借入金利子率より定期預金は低金利です。従いまして、先ず繰上げ返済に廻し、返済時期の短縮をお勧めします。そして、完済後にローンの返済額と同額を毎月積立されれば、老後資金は間に合います。

補足

なお、完済後に老後資金用として、同額の毎月6万円で国内外の株式と債券に分散投資をし、年間%の期待リターンは4..3%の収益率で複利運用できた場合には、10年で約898万円、15年間では1513万円になります。ちなみに例示の4.3%の期待リターンは国内外の株式と債券に均等に配分した場合の期待リターンで、リスクは8.7%のものです。

宜しければ、「複利の運用と毎月積立で資産形成しよう」

http://profile.allabout.co.jp/pf/officemyfp/column/detail/11786

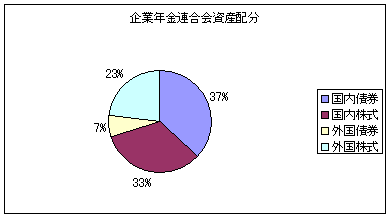

と私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

相続に関る貯蓄は必要が無いと考えます。相続税をお支払になる方は

基礎控除5,000万円+1,000万×法定相続人数を超えた部分がある場合です。また、不動産には種々の優遇策が取られており、時価よりも大幅に評価額は低くなります。

より狭いマンションが必要であれば別ですが、家計の収支が出来ていますので、資産としてお持ちになることをお勧めします。

(現在のポイント:-pt)

![]()

この回答の相談

はじめまして、36歳バツイチ子無しで

営業事務で正社員として働いています。

今後のマネープランについてアドバイスを

お願い致します。

姉妹ともにバツイチで、姉は実家の持ち家に暮らして

いま… [続きを読む]

じゃい子さん (東京都/36歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A