注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

はじめまして、よろしくお願いします。

30歳代前半、共働きです。

夫は年齢的にも早く子供が欲しい(二人)と言いますが、私は経済的に厳しいと思っています。現在の収入は以下の通りです。

夫 手取り給与16万くらい、年間ボーナス70万くらい

私 手取り給与24万くらい、年間ボーナス80万くらい

今のままの収入であれば何とかなると思いますが、看護師をしている私の給与は夜勤の有無で大きく違ってきます。妊娠、出産、育児で私の働き方が変わると収入もかなり減ってしまいます。(たぶん8万円くらい)

子供を持つことで収入が不安定になる私の方が収入が多いことに不安があります。

夫に転職を考えるよう頼みましたが、働きやすい職場のため転職するつもりはないようです。

現在の家計(半年の平均)

家賃 59000

食費+雑費 30000

ガソリン 20000

携帯 10000(二人分)

水道 6000(一ヶ月)

電気 7000

ガス 13000(生活時間帯がずれるため光熱費は高め)

小遣い 60000(二人分)

積み立て 40000(車税、車検、冠婚葬祭)

保険 夫 30000(仕事でのノルマあり)

私 30000(簡保、最終45歳で350万円)

貯蓄 約95000

ボーナス(年間) NHK ケーブル支払い 10万

被服代、旅行代 40万

両親、甥姪への贈り物 10万

貯蓄 約80万

無駄も多いと思いますが、数年のうちには家も建てたいと思い頑張っています。

夫の望むように子供を産んでも生活できるでしょうか?将来的に家計が圧迫されることが予想されるのなら、今のまま二人の生活の方がいいのでしょうか?

アドバイスお願いします。

そらこさん ( 広島県 / 女性 / 32歳 )

回答:8件

専門家

専門家夢がかなうかどうかはご主人の気持ち次第です。

そらこさんへ

おはようございます。

山口県のファイナンシャルプランナー、上津原です。

できれば、マイホームの夢も、家族計画の願いも、どちらもかなうといいですね。

家計について言えば、

現在の支出は生命保険料込みで265000円となります。

ご主人の収入だけだとご存知のとおり、大きく赤字になります。

子どもさんが生まれると、子どもさんを保育園や幼稚園に行かせるためのお金が必要になってきます。3歳以上でも、普通のサラリーマン家庭で毎月3万円程度になるのでしょうか。

幼稚園、保育園で延長保育ができるところを探せば、奥様が日勤でのフルタイム勤務をされるのは可能かもしれません。ただ、収入は下がるかもしれませんね。

マイホームは、広島県のどこの地区の物件を買うかで予算が大きく変わってきます。

例えば、2500万円の住宅ローンを返済する場合、

35年返済、金利3.25%の全期間固定金利として、毎月の返済額はおよそ10万円となります。

頭金がいくら用意できるかがマイホーム実現の大きなポイントです。

何とかなりますが、あれこれ考えるとあきらめたくなるかもしれませんね。

一番よいのは、あきらめる前に、

ご主人に今の職場で収入アップさせるためにどうすればよいかを考えてもらいます。それで限界があると分かれば転職となります。策が尽きたらあきらめます。

ハードワークで体を使うのではなく、知恵を使っていかに収入を増やすかが大事です。ご主人がもしそのことでさじを投げ出すようであれば、もし転職しても同じようなことを繰り返しますのでそらこさんやご主人にとってよくありません。

ご主人がそらこさんを安心させる答えを見つけ出すことができるといいですね。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家Re:今後の不安

こんにちは。ファイナンシャルプランナーの藤本です。

まず子供1人の学費は幼稚園〜大学までで、平均1300万円位かかります。これは学費だけなので、生活費などの上昇も考えなければなりません。その上にマイホームの購入となれば、おそらく自己資金が不足してくるでしょう。

まずは現在、漠然と考えておられる夢を数字に落とし込むことからスタートしてみて下さい。

何歳で子供がほしいのか?

何歳で家がほしいのか?

いくら位の家が欲しいのか?

ローンは何年で返す?

月々の返済はいくらになる?

明確な数字は難しいと思いますが、今後必要になってくる資金を時系列で表してみて下さい。

またお子様が誕生すると、そらこ様は今まで通り働けなくなる可能性も十分あります。

仮にそらこ様の収入が半分になった場合もシュミレーションしてみて下さい。もちろんご主人と一緒に考えてやって下さいね。そうすればご主人も現実が見えてくるのではないでしょうか?

またどうしても難しければ、専門家に依頼することも良いかもしれません。第三者である専門家から「厳しいですね」と言われると、ご主人も今後のことを真剣に考えるかもしれませんからね。

子供をつくった方が良いのか、2人のままの方が良いのかについてはコメントできません。それはそらこ様夫婦の問題ですからね。しかし「家計が圧迫されるから子供はつくらない」という狭い視点ではなく、「これからどう生きていきたいか?その夢を達成するためにどうしていくか?」という大きな観点で考えてみて下さい。

そらこ様の夢が叶うことを願っております。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

家計管理の件

そらこさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『夫の望むように子どもを産んでも生活できるのでしょうか?』につきまして、現在のふたり合わせた手取り月収金額に占める毎月の貯蓄割合につきましては、22%以上となりますので、これからもこの水準を維持していただければ十分です。

また、他の家計支出金額につきましても、過剰と思われる支出項目はありません。

よって、家計は十分に引き締められています。

尚、そらこさんの場合、家計を成り立たせるための条件とし夫婦合わせた収入となりますので、どちらか一方というわけにはまいりません。

よって、出産後もそらこさんが収入を確保していくことが、絶対条件となります。

出産前にそらこさんが産休・育休をとっても家計を維持していくのに十分な預貯金を確保したうえで、お子様のことをお考えいただければよろしいと考えます。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

伊藤 誠

ファイナンシャルプランナー

-

![]()

今後の不安

こんばんは。

FP知恵の木の伊藤です。

子供が欲しいという願いと経済が不安であるというお気持ちはよくわかります。

500世帯以上の実例をみていますが、高齢になってからのお子さんのほうが家庭の経済がきびしいのは事実です。

おすすめは、とにかく試算をすることです。

例えば、来年子供が1人生まれ3年後にもう一人。5年後に住宅購入。夫の収入と妻の今後の収入を予想して、住宅ローンを返済し幸せに生活ができるかどうか。そのためには、住宅価格はいくらまでの範囲で探すべきか。これがFPの最大の役割でもあります。

ホームページ上に未来設計書というものがありますのでご参考にしてください。

http://www.chienoki.com/advice_futureplan.html

岡崎 謙二

ファイナンシャルプランナー

-

![]()

今後の不安解消に

こんにちわ、FPコンサルティング岡崎です。

しっかりと家計を把握して相らを見据えているので素晴らしいですね。

確かに今は共稼ぎでお子さんもいないので、充分にやっていけるでしょうが、今後はお子さんができると収入も半減し、その中で住宅ローンや教育費形成する必要がありますが、かなり厳しいと推測できます。

ご主人がお子さんが欲しいのも理解できますが、男性はどうしても現実的でない場合が多いですので、一度収支シュミレーション(ライフプラン表)を作成されて、それをご主人に見せれば考え方も変わると思います。

2年後にお子さんができた場合など「ライフプラン」を作成してください。そうすればこれからどれくらい貯蓄して、どのくらいローンを組むことができ、子供の必要教育費や更には老後はどのくらいお金が必要かが分かってきます。

参考にhttp://www.fp-con.co.jpにライフプラン表がありますので、ご覧下さい。

吉野 充巨

ファイナンシャルプランナー

-

![]()

お子様を得た際の家計イベント表・C/F表作成のお勧め

そらこ様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3. (資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

この式で、現在の余裕を計りますと、ボーナスから年間80万円+4万円×12ヶ月+9.5万円×12ヶ月=242万円と、保険6万円×12=72万円です。そらこ様の減収予定がが272万円ですから、お子様を得られても家計は成り立つものと拝察いたします。

尚、保険としてご主人とそらこ様で60,000円お使いになっていらっしゃいますが、格別な事情が無ければ見直しをお勧めします。

生命保険は若しもの際に、遺族年金+死亡退職金+貯蓄額+遺されたものがお仕事に付いて得る収入で、家計が不足する分を保障するものです。従いまして高額のものは必要がありません。また保険は保険として割り切り、掛け捨てがより効率的です。

お子様の育児費用と学習費の増加を予定した住宅購入は、物件価格の絞込みが必要と思われます。

お二人の収入が有る間に、貯蓄額を積み上げ頭金を物件価格の30%としてご準備ください。

これらを無理なく進めるために、将来の夢や希望をご家族の出産・育児・入学、車・住宅の購入、レジャー・趣味など費用とともに記載するイベント表と収入、支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成をお勧めします。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければ参照ください。

http://www.officemyfp.com/planningtool.htm

子供の教育費は此方を参考として下さい

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

山中 三佐夫

ファイナンシャルプランナー

-

![]()

年齢と収入は並行して逓増すると!

そらこ様へ

はじめまして、FP事務所アクトの山中と申します。

今回のそらこ様からのご質問につきまして、お応えさせていただきます。

下記をご参考にされてはいかがでしょうか。

(ご参考)

1.ライフプランの中で、お子さま(幼児期)に掛かる費用は、思うほどではありません。その後の掛かる教育費(小学〜中学〜高校〜大学)ですので、その間にしっかりとした資金計画を立ててください。

2.小遣い及び保険につきまして、

見直し又は毎月から年(半)払等に切換えてはいかがでしょうか。

以上、年齢(〜60歳前後まで)と収入は並行して逓増すると考えて、生活された方がよいと思います。

以上

栗本 大介

ファイナンシャルプランナー

-

![]()

具体的な計画を立て、優先順位を考えてみましょう

そらこさん、はじめまして。

FPの栗本と申します。

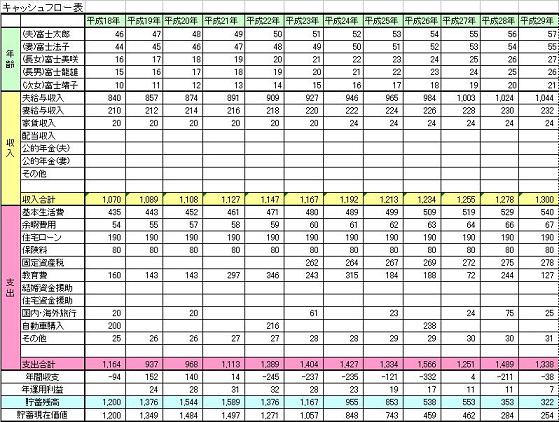

お子さんが誕生された後、家計が厳しくなるかどうかに関しては、一度ライフプラン表(キャッシュフロー表)を作られるのが一番だと思います。

現状では、年間194万円の貯蓄ができるようなので、今の貯蓄とあわせると1年後には約270万円になりますよね。

来年中にお子さんが誕生するとして、その前後の2年間ほどは夫の収入だけになるとします。

貯蓄を除いた毎月の支出は約30万円ですから、夫の手取りが16万円だと毎月14万円で年間168万円の赤字。ボーナスの70万円を考慮すると約100万の赤字ということになります。

この状態でも、貯金からの補てんで2年間は大丈夫、ともいえますが、実際には、そらこさんの休職中に「出産手当金」や「育児休業給付」などの保障が得られる可能性もありますし、お小遣いや保険の掛け金など、支出を抑えることができるかもしれません。旅行などは我慢する必要があるかもしれませんけど・・。

産休前と同じ条件でお仕事ができるかどうかなど、不確定な要素も多いのですが、こうやって具体的な数値を当てはめてみると、何をどうすればいいのかという対策が見えてくるものです。

家を建てる希望もお持ちでしたら、それについても、親御さんからの援助が見込めないかや、購入の時期をずらすことなどで、どうすれば実現する可能性があるのかを考えることができるのではないでしょうか。

私自身、第一子の誕生は22歳の時でしたから、当時の手取月収は17万円ほどでボーナスはなし。それでもなんとか生活をしてきて、今では3人の子どもがおります。

経済的な問題は確かに大事なことですが、まずはご夫婦の気持ちとして今後の人生の中で何を優先していきたいのかなどをゆっくり話し合ってみてはいかがですか?

ライフプラン表の作成の際は、以下のページを参考にしてみてください。

http://fpoasis.jp/modules/smartinvest/item.php?itemid=6

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)