注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

こんにちは。現在夫婦共働きをしているのですが、子供が産まれた場合、私は仕事を続けられるかどうか分からないため家計・ライフプランなどについて検討中です。

夫婦二人とも今年31歳で、主人の年収は残業代(今のところ100%支給)を含めて、450万前後です。大手企業の下請をしている中小企業のため、安定はしていると思いますが、給料の大幅アップはあまり期待できません。

また昨年春にマンションを35年ローン(固定金利2.79)で1600万(頭金除く)で購入したのですが、繰上返済を二回したことで現在22年ローンとなり、支払いは毎月59500円(ボーナスなし)+共益費11000円となりました。

次に生活費が、食費+備品+雑費:約5万・光熱費:約2万・こづかい:夫4万、妻2万・携帯代(二人で):1万・予備費:1万・保険(見直し中):主人1万5千(10年更新の生命+医療保険だが来年見直しで終身医療+死亡保障1000万+収入保障月10万+定期のがん保険に変更予定(保険料的には終身医療保険(60払済)に変更するため若干アップする程度))、妻6800(終身保障医療・60歳払込済:入院額1万)となっています。

他、自動車保険・火災保険などは年払いになっていますが、固定資産税(確定申告で±0)・車税などを含むと3月に13万ぐらい払ったような気がします。

今は共働きで毎月大体35〜40万の収入(二人で)があるので、貯金も10万以上たまっていますし余裕もありますが、子供が産まれて私が働けない場合(子供が大きくなればパートにもいけるが)、また私は子供は一人でいいと思っていますが、主人は二人ほしいらしくて経済的に可能かどうか不安があります。

また公的年金がはっきりいって信用で今から老後のためにどれぐらい貯金しないといけないのかなどアドバイスいただけたらと思っていますのでよろしくお願いします。

risakoさん ( 大阪府 / 女性 / 30歳 )

回答:6件

専門家

専門家今後について

こんにちは。

株式会社FPソリューションの辻畑と申します。

今後の予定を一度紙に書いてみましょう。そしていついくらぐらい必要なのか検討してみてください。そうするといつまでにいくらぐらいためないとならないのかわかってくるでしょう。

そして、貯蓄の計画を立てましょう。

参考までに教育費は高校から私立だと一人当たり約1500万円かかります。

老後のゆとりある生活のの平均は月38万円です。

老後の年金については社会保険庁のホームページでシミュレーションを作るところがあるのでやってみましょう。目やすにはなるでしょう。

住宅ローンの繰上げ返済ですが、今後子供を授かることを考えると期間短縮ではなく毎月の返済を減らしたほうがいいのではないでしょうか。

保険についてですが、私のコラムに見直し方が書いてありますのでご覧ください。

死亡保険の考え方

http://profile.allabout.co.jp/pf/fpsolution/column/detail/25920

死亡保険金額の計算の仕方

http://profile.allabout.co.jp/pf/fpsolution/column/detail/22163

遺族年金について(サラリーマンの場合)

http://profile.allabout.co.jp/pf/fpsolution/column/detail/22181

医療保険を選ぶポイント1

http://profile.allabout.co.jp/pf/fpsolution/column/detail/2050

医療保険を選ぶポイント2

http://profile.allabout.co.jp/pf/fpsolution/column/detail/2155

評価・お礼

risakoさん

社会保険庁のシュミレーション

早速利用したいと思います。

保険についても主人の保険はまだ検討段階で実際変更するのは来年春頃にしようということになりましたので教えていただいたコラム参考にさせていただきます。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家年金目減りと増税の予測が、ポイントです。

risako様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談内容、拝見しました。今は、共働きで、お金は貯まりやすい時期ですが、常に先を読んで、しっかりとお金のプランを考えていきましょう。

ちなみに、家計・ライフプランを考える際のポイントは、将来の“年金目減り”と“増税”をどの程度まで予測するかです。例えば、最近の新聞を読んでおりますと、消費税増税の議論が再燃しそうなきざしがありますし、どうやら、国の年金財源は、大幅に不足している模様です。

また、保険の見直しもご検討されているようですが、これについては、どこで誰と相談するのかも重要です。今は、保険会社の営業担当者、乗合保険代理店、通販、独立系FP事務所などいろいろな選択肢がありますが、なるべくなら、長期の視点でライフプランの相談に乗ってもらえる先が良いでしょうね。

生命保険は、長期間保険料を払い続ける前提で考えれば、相当に高額な買い物です。保険料の中には、当然ながら、アドバイザーコストも含まれていますので、末長く相談に乗ってもらえる先を選ばないと、その分のコストが、無駄になってしまいます。

それから、老後のための貯蓄は、具体的に計算をしてみないと分かりませんが、暫定的に“65歳時に3000万円”をひとつの目安とされてみてはいかがでしょうか。

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

ライフプラン設計の件

risakoさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『子どもが生まれて私が働けない場合...経済的に可能かどうか不安があります。また、公的年金が...老後のためにどれくらい貯金しなしといけないのかなど...。』につきまして、まず、お子様の教育資金をはじめ、将来予定しているライフイベントとそれにかかる費用がいくらかかるかなど、これから各年ごとに書き出していただくことをおすすめいたします。

そうしていただくことで、今後いつ頃までいくらライフイベント資金が必要になるのかや、ライフイベント資金のピークなども、今のうちから予め把握することができます。

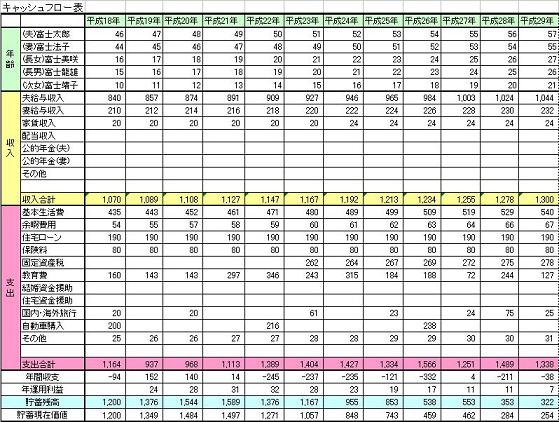

さらに家計簿データを整理して、毎月の基本生活費などと収入金額も含めて、キャッシュフロー表を作成してください。

キャッシュフロー表につきましては、インターネットで検索すればすぐに分かります。

ご主人様だけの収入の場合、家計が成り立っていくかどうかもキャッシュフロー表を作成することで、把握することができますし、もし、家計が成り立たなくなってしまう場合に、幾ら不足してしまうのか?なども、予め把握することができますので、今のうちから余裕を持って資産形成を行うことができます。

尚、老後資金対策につきましても、キャッシュフロー表を作成することで、対処することができます。

このような一連の作業につきまして、ご自身で出来るのならばご自身で行っていただくことをおすすめいたしますし、多少費用がかかってもファイナンシャル・プランナーに依頼してもよろしいと考えます。

以上、ご参考にしていただけますと幸いです。また、分からないことなどありましたら、お気軽にお問い合わせください。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

ファイナンシャルプランナー

-

![]()

目標金額です

risakoさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

住宅ローンがあまり大きくないので、しっかりと計画的に考えていけばなんとかなるのではないかと思います。

具体的にはキャッシュフロー表を作ってみないとわかりませんが、目標金額をお伝えしておきましょう。

お子さんの教育資金として18歳を目安に最低500万円

老後資金として退職金を込みで3000万円は準備したいところです。

10年以上先に必要となる資金は預貯金ではなく投資信託なども考えたほうがいいですね。

教育資金として月2万円を5%で運用しながら18年間積み立てると700万円

老後資金として月3万円を5%で30年間積み立てると2500万円です。

お子さんができるまでにしっかり貯めておきましょう。

出産などでお仕事ができない期間は計画通りには積立できないでしょうが

働き始めてからその分まで積み立てていけば大丈夫だと思います

がん保険ですが、高齢になるほど発生リスクは高くなります。

定期ではなく終身型が安心ですよ。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

risakoさん

教育資金の目安が参考になりました。

貯金するだけではやはり無理ですね。

投資信託はどうしても怖いというイメージが

あるのですが、もう少し詳しく調べて

他の金融商品なども検討してみます。

ありがとうございました。

吉野 充巨

ファイナンシャルプランナー

-

![]()

ライフプランの作成ツールをご紹介します

risako様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

一度、ご主人の収入が幾らでrisako様の収入が幾らなど、項目に従って整理されるようお勧めします。

また、お二人のライフプランです。お話し合いをしながら、ツールを使用しながらの作成をお勧めします。

将来の夢や希望をご家族のイベント例えば、出産・進学、車・住宅の購入、レジャーや趣味と費用とともに記載するイベント表、収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。また、収入のなくなるための、貯蓄額の減少や、何時から仕事を得るか等々決定しやすくなります。そして、住宅ローンの繰上げ返済も何時までどの程度が可能かも計れます。

サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

なお、お子様の教育費、老後の資金などは下記のコラムをご一読下さい。

お子様の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

老後の生活費と必要な貯蓄額

http://profile.allabout.co.jp/pf/officemyfp/column/detail/16927

評価・お礼

risakoさん

コラム大変参考になりました。

貯蓄性のある変額死亡保障の保険を考えていたのですが保険の見直しは来年の予定なのでそれまでにじっくりと勉強して決めたいとおもいます。

岡崎 謙二

ファイナンシャルプランナー

-

![]()

ライフプランを作成しましょう

こんにちわ、FPコンサルティングの岡崎です。

しっかりと先を考えておられますね。とくに住宅ローンの返済はすごい勢いですね、このままいけば早い段階で完済しそうですね。

お子さんの教育費や老後必要な資金は統計上でお分かりでしょうから、、今後の注意点は奥さんが仕事をどのようにされるかも重要です。産休にするのか、出産まで働くのか、妊娠前に退職する課などで社会保障など大きく変わってくるでしょう。

そこで今後2年後、4年後出産、子供が全部私立行く、奥さんは産休後働くなど、いろいろなケースをシュミレーション、つまり「ライフプラン表」を作成されてはいかがでしょうか。今後のシュミレーションされると、先が見えてきて今にどの様にすればよいか把握できます。

参考にhttp://www.fp-con.co.jpにライフプラン表があります。

今の間にしっかりと貯蓄と繰上返済を取り組んで、ぜひ安心した豊かな生活送ってください。

評価・お礼

risakoさん

少し大変そうですが、

週末にでも主人と一緒に

ライフプラン表を作成してみます。

ありがとうございました。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)