注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

大学院を修了し、晴れて新社会人となる者です。

国民年金の追納と奨学金の返済を中心に、将来のマネープランについて相談させてください。

年金につきましては、学生納付特例制度を6年間利用し、(正確には把握していませんが)約100万円の保険料が残っています。

また、奨学金は無利子で約400万円、13年以内に完済する必要があります。

奨学金についてはゆっくり返済してもいいかと思いますが、年金については追納期限や保険料の増大もあり、早めに追納した方がいいかと考えています。

一方で、将来のことを考えると、(現段階では何の当てもありませんが)結婚や出産に向けた貯蓄を早期に始めた方が良いのではと思っています。

私の願望としては、10年後には結婚して子供が欲しいと思っています。

それだけに、しっかり返済と貯蓄に取り組みたいと考えているのですが、数年間は収入がそれほど期待できず、上手くやっていけるか不安です。

これからの生活にあたって、アドバイスがあればお願いします。

マキシさん ( 愛知県 / 男性 / 26歳 )

回答:4件

専門家

専門家毎月コツコツ積み立てましょう。

マキシ様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

今春から新社会人ですね。おめでとうございます。

ご相談の件、奨学金は無利子とのことなので、仰る通り、ゆっくりと返済しても構わないでしょう。学生納付特例制度の利用分についても、猶予期間があり、それ程極端に追納加算額が上がっていくわけでもないので、個人的には、収入が増えて余裕が出てきてからの追納でも構わないと思います。

ちなみに、国民年金保険料を追納した場合には、支払った年に、所得税の計算で、社会保険料控除として、所得控除が受けられます。

ただし、高い金利負担はなくとも、すでに500万円の負債があることに変わりはありません。返済計画としては、毎月一定額ずつ強制的に積み立てることがポイントです。

無理がなければ、例えば、毎月6万円ずつというふうに決めてみてはいかがでしょうか。そのうち1〜2万円程度は、バランス型の投資信託を組み合わせても良いかもしれません。定時定額投資であれば、リスク軽減効果も期待できます。

評価・お礼

マキシさん

親切にアドバイスを頂き、ありがとうございます。まずは毎月の収入と支出を見極めて、余裕があれば追納を始めるようにしたいと思います。投資信託を貯蓄に組み入れるという発想は今までありませんでした。これについても検討したいと思います。重ねまして、ありがとうございました。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家自動引き落としで貯めましょう。

マキシ 様、はじめまして。

ファイナンシャルプランナーの黒田英利と申します。

卒業おめでとうございます。

新社会人というのに将来のことを考えられていることは

素晴らしいですね。

貯蓄に関してですが、借入金の返済との兼ね合いもあるため、

まず借入金をどれだけ返すのかを決めた後に、貯蓄金額を決めたら

どうでしょう。

そして貯蓄をする時にはできるだけ、給与振込口座からの

自動引き落としで知らぬうちに貯まっていくといったようにして

残ったお金で生活をしていくといった習慣をつけるといいでしょう。

その際に、一部を投資信託で長期の運用をするのもいいかもしれません。

ですから、

収入(給与)-支出(生活費)=(貯蓄+借入返済)ではなく

収入(給与)-(貯蓄+借入返済)=支出(生活費)を

心がけるべきだとおもいます。

「数年間は収入がそれほど期待できず、上手くやっていけるか不安です。」

と書かれていますが、

今の時期から年金の追納のことや奨学金の返済を考えられている

マキシ 様なら上手くやっていけるとおもいますよ。

がんばってください。

評価・お礼

マキシさん

親切なアドバイスだけでなく激励のお言葉も頂き、ありがとうございます。「収入(給与)-(貯蓄+借入返済)=支出(生活費)」これは目から鱗でした!たしかに私はずぼらな性格なので、強制力のある自動引き落としは有効ですね。仰る通りに実行していきたいと思います。重ねまして、ありがとうございました。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

ライフプラン作成のお勧めと保険等について

マキシ 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

ご卒業そしてご就職おめでとうございます。

将来計画を立てるには、ライフプランとして、将来のマキシ様の夢や希望(趣味・旅行・レジャー、住宅取得、旅行結婚・お子様等)を費用とともに記載するイベント表と、年間の収入・支出・貯蓄額を記入するキャッシュフロー表の作成をお勧めします。

この両表を創る事で、家計の収支や返済計画が明確になります。サンプルを私のHPに掲載していますので参考としてください。

http://www.officemyfp.com/planningtool.htm

なお、貯蓄額は生活費×6ヶ月+1年間に予定している大口の支出=生活予備費を現預金でお持ちになるようお勧めします。そして余裕が出れば借入金の繰り上げ返済を計画ください。

投資・運用のセオリーとして、返済は無リスクで利子率が運用益になる有利な運用とされています。年金と奨学金の完済が優先と考えます。

ご就職されると、生命保険と医療保険の勧誘があろうかと思います。どちらも必要がありません。

生命保険は残されたものが、遺族年金等公的な保証+死亡退職金等+貯蓄で不足する分のみを掛ければよいものですので、お子様が出来るまでは不要です。

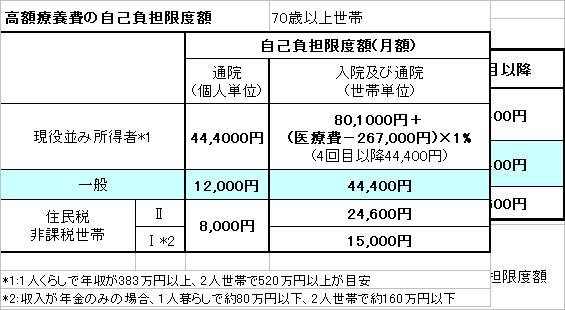

また、医療保険も公的な健康保険と貯蓄で不足する場合だけです、医療費には高額療養費制度がありますから殆ど間に合います。

http://www.officemyfp.com/kougakuryouyou.htm

評価・お礼

マキシさん

詳しく回答して頂き、ありがとうございました。「返済は無リスクで利子率が運用益になる有利な運用」これを肝に銘じて、返済を優先していきたいと思います。保険についても加入する必要があるのか悩みましたが、現段階では必要ないとのことで安心しました。重ねまして、ありがとうございました。

山中 三佐夫

ファイナンシャルプランナー

-

![]()

10年間のライフプラン作成を!

マキシ様へ

はじめまして、FP事務所アクトの山中と申します。

今回のマキシ様からのご質問につきまして、お応えさせていただきます。

そして、今から10年間のライフプランを作成されることをご提案いたします。

借入金等の計画的な返済や貯蓄をライフプランにもとに実行されることを望みます。

さらに、ポイントにイベントを入れることは重要と思います。

以上

評価・お礼

マキシさん

アドバイスありがとうございます。これから10年間のライフプランですが、まだ現実味が無いからといって適当に考えていた部分がありました。返済と貯蓄とを紐付けして、きちんと計画を立てていきたいと思います。重ねまして、ありがとうございました。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)