注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

はじめまして。

結婚2年目、主人(28歳)、私(28歳)、1歳の子供の

三人家族になります。

とても無駄が多く貯金をなかなか増やせず、専門家からのご指摘をいただきたいと思いました。

ご回答よろしくお願いいたします。

主人の手取りは50万円前後。ボーナス2回で150万前後。私は専業主婦です。

貯金は60万円です。

主人のお小遣い兼食費(朝食べない、昼夜は外食)

→10万円

電気、ガス、水道(北海道)→2万5千円前後

生命保険(主人、私、子供)→7千円

車保険(年払する為の貯金)→1万

携帯→主人(営業の為?)2万5千円前後、私1万円以内

子供貯金→1万

貯金→10万

車のローンは完済しています。

生活費→10万円

食費や雑費、ガソリン、私と子供の衣服費など

生活費10万円で全てまかなっています。

残った場合は、貯金にまわしています。

急な出費などは、貯金からですが、ほとんどは

生活費から出しています。

・・・が。主人の衣服(スーツ、私服、靴類など)は

ブランドで無いと嫌だ。との事で、年に3〜4回程

1回につき、10万〜20万円の出費になります。

その為、貯金が増えません。

どこをどの様に減らすべきでしょうか?

更に、現在家賃がかかっていませんが来年から家賃が

かかる様になります。

この場合、いくら位の部屋を探せば良いのでしょうか?

また、主人の生命保険をきちんとしたものへ変更したいと考えています。いくら位かけるのが妥当でしょうか?

専門家からのご指摘となれば主人も節制してくれるのでは?という期待もあり、今回質問させていただきました。

よろしくお願いいたします!!

momo12345さん ( 北海道 / 女性 / 28歳 )

回答:6件

専門家

専門家まだ他にも出費がありませんか?

momo12345さん、ご質問ありがとうございます。

ファイナンシャル・プランナーの大間です。

ご質問の件ですが、

頂いた情報の中では

毎月10万円の貯蓄やお子さんの貯蓄を行っていても

赤字にはなっていませんね。

まだ他にも大きな出費がありませんか?

まずは年間の収入・支出の本当の数字を掴むことが大事です。

そして、今後の予定・具体的目標(例:住宅購入、第二子、老後など)

の準備の必要性という点から、

☆「今のままで良いのか?」という視点で見ないと

節制のきっかけにならないかも知れません。

☆長期的な視点から現在を振り返ることが大事です。

今は良くても今後はわからない・・・

☆もしものための蓄えを行いながら

今後訪れるライフプランのために準備を行いましょう。

全体的な印象は収入が比較的多いところから

支出も大きく膨らんできています。

☆見直す点は内容や支出額も含めて全てです。

保険は内容が不明ではありますが

保険料が少ないのでmomo12345さんの考える必要な内容

(万が一のための保障)に不足している可能性があります。

また、賃貸住宅については

場所や広さ、周辺環境のこだわりによって

家賃にも差があります。

ご主人さまと条件を出し合っていただき

その条件に合う物件の相場を調べるところから始めましょう。

ご主人さまと今後について話してみるところから始めてみましょう。

回答専門家

- 大間 武

- (千葉県 / ファイナンシャルプランナー)

- 株式会社くらしと家計のサポートセンター 代表取締役

お金にも“心”がある。送り出す気持ちで賢く上手な家計管理を

法人、個人の形態を問わず、クライアント(お客様)のパートナーとして共に次のステージを目指し、クライアント(お客様)の質的成長にコミットします。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家家計について

こんにちは。

株式会社FPソリューションと申します。

年間の収支が合わないと思うのですが。差額分はどうしていますか。

ご主人の意識改革をするためには、お互い話し合い目標を決めてためる計画を立ててみたらいかがですか。お互いに達成したい目標を立てることによりがんばれるのではないでしょうか。

住宅購入、自動車購入、海外旅行、もっと大きな夢もあってもいいかもしれませんね。

たとえば、10年後3000万円の住宅を購入したい。自己資金は3割は必要ですので900万円ためなくてはなりません。そうすると1ヶ月8万円ぐらいをためていかないとなりませんね。(利息は含んでいません。)

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

渡辺 行雄

ファイナンシャルプランナー

-

![]()

家計管理の件

momo12345さんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『どこをどのように減らす...』につきまして、減らすことを考えるよりもむしろ収入から真っ先に貯蓄をして残ったお金の範囲内で生活するようにしていただくことをおすすめいたします。

毎月の貯蓄の目安として、手取り月収の最低15%程度は貯蓄するようにしてください。

よって、momo12345さんの場合、毎月8万円は半ば強制的にでも貯蓄することをおすすめいたします。

また、ご主人様のブランド品購入につきまして、費用はボーナスの中で賄うようにしていただき、毎月の収入はこれに充てないようにしていただくことをおすすめいたします。

『いくら位の部屋...』につきまして、手取り月収の25%程度までに止めるべきです。

よって、momo12345さんの場合、12万円〜13万円程度となります。

『主人の生命保険...』につきまして、生保加入は支払い保険料の金額だけで決まるものではありません。

生活レベル、家族構成やこれから教育プランなど、将来の様々なライフイベント資金を考慮したうえで、保険金額を決定する必要がありますので、専門家のアドバイスを受けながら決定していただくことをおすすめいたします。

以上、ご参考にしていただけますと幸いです。また、分からないことなどありましたら、お気軽にお問い合わせください。

リアルビジョン 渡辺行雄

渡辺 博士

ファイナンシャルプランナー

-

![]()

ご主人の贅沢をまず見直しましょう。

ファイナンシャルプランナーの渡辺博士です。

momo12345さんのご指摘通りですね。お仕事が仕立屋さんならともかく、一般の業務で年間にブランドスーツ何着もは要りませんね。

ただしご主人の一種の趣味のようなものなら、少し多めに見ましょうよ。

そのかわりお小遣いは多すぎますよ。そんなに食べる必要はないでしょうから減らしましょう。

それと携帯電話も多いと思います。営業として使っているなら、その分経費で落ちると思いますから、それで家計に戻っているならともかく、そうでなければご主人のお小遣いが多すぎる結果となります。

次に貯蓄が少ないですが、ご結婚2年目にして貯蓄が半年分なのは原因があるのでしょうか?

それにしても少ないです。将来多分苦労します。

ですから毎月の貯蓄を今のペースで継続して行い、とりあえず減らさないようにして下さい。

ある程度貯まってきたら、積立投資信託も検討してみた方がいいですよ。その方が貯まります。

最初は積立定期預金などでやって下さい。

次にいくらぐらいの部屋がいいかですが、その土地柄が出ますので北海道での相場上何とも言えませんが、10〜15万円程度ではないかと思います。

ごめんなさい。ここは本当に想像です。

生命保険については、今ご主人が亡くなった時実際困る金額です。住宅ローンがありませんし、車やその他の借金もなければ、お子さんの養育費と当面の遺族の生活費と言うことになります。

上を言い出したらきりがありませんが、1000万円程度の死亡保障があれば、あとは医療保障をつけることでいいと思います。

統計的には世帯主の死亡保険金は約2000万円、医療保障は日額1万円程度が多いとのデータもあります。

まだお若いので、その位今入れれば経済的負担も少なく、保障も充実できるのではないでしょうか。

拝見する上では、なんか楽しい家族なんじゃないですか。

ファイナンシャルプランナー

-

![]()

ライフプランシミュレーションをしてみましょう

momo12345さん、はじめまして。

株式会社くらしと家計のサポートセンターです。

28歳で手取り収入が750万円とはすばらしいですね。

しかしどんなに収入がよくても貯蓄額が60万円ではどうしようもないですよ。

来年から家賃が発生するとなるとほとんど貯金ができなくなります。

現在家賃がかかっていないとすると最低でも年間200万円の貯金はできるはずです。

ご主人の贅沢をやめさせるにはご自身できずいてもらうしかありません。

このままの状態でやっていって、将来どうなるかを。

それにはライフプランシミュレーションをしてみるといいでしょう。

ご自身で出来る簡単なものは

しるぽると生活設計診断

http://www.shiruporuto.jp/tool/sindan/index.html

gooマネーライフプランシミュレーション

http://money.goo.ne.jp/lifeplan/ifasp/lifeplanLite/jsp/index_go.jsp

こういうものをご主人とやってみてはいかがでしょうか?

お子さんの教育費の準備は月1万円では足りません。少なくとも2万円は積み立てましょう。

生命保険も不足しているようです。

お子さんができた以上は「今がよければ・・・」と言って入られませんね。

このままではいけないと気づいてもらったら生命保険のこと、将来設計のことなど

総合的にFPに相談してみてはいかがでしょう。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

吉野 充巨

ファイナンシャルプランナー

-

![]()

家計改善の手順と保険の掛け方について

momo12345 様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

記載では、毎月10万円の貯蓄、支出は約30万円で、ご主人の年間80万円被服費を出しても、300万円以上残る計算になります。

貯金の60万円は資産全体でしょうか、それとも1年間に貯める金額でしょうか。まずは、いま少し収支を整理されることをお勧めします。

家

計はとてもシンプルな構造です。

収入 - 支出 + (資産×運用利率) = 貯蓄(年間の増・減)

で表されます。これに沿って家計の状況を整理され支出の改善をお勧めします。

ご主人の協力を得るために、ライフ・プランをご一緒に作成されるようお勧めします。

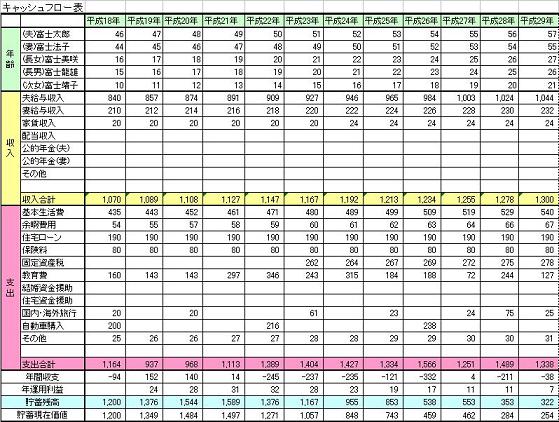

将来の夢や希望をご家族のイベント(出産・育児。教育、車の購入など)として費用とともに記載するイベント表、収入、支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。このときに、家賃の見込みを数パターン記載ください。

これらの表を作成しますと、家計の全体像や将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。そしてご主人の被服+小遣いに割ける金額も判ります。

サンプルを私のホームページに掲載しています。宜しければご参照ください。

キャッシュフロー表を作るに当り、お子様の学習費を図示します。

http://www.officemyfp.com/planningtool.htm

保険は、残された家族の生活を守るものですので、必要保障額の算出が必要です。現在の生活を維持するのに必要な金額(ご主人の費用はなくなります)を年数分かけて算出します。そして、その金額から、momo様の収入見込み(就職)、遺族年金+死亡退職金、貯蓄額を引いたものが必要保障額になります。従いまして、お子様が生まれたときが保障額のピークで、その後は年々減少し退職する歳が最小になります。また保険と貯蓄は分け、掛け捨てで入られることをお勧めします。

momo12345さん

再度、質問です

2007/11/21 22:42少し情報が足りなかった様で失礼いたしました。

子供が出来てからのいきなりの結婚で家電や家具などの購入、車のローン200万を返済した事、出産が続き、更に結婚前にした主人の借金60万の返済をした為、現在は貯金がありません。

しかし、今は必ず10万円は貯金し、更に残った分も貯金にまわしています。

(現在は毎月20万円位。ただ、突然、主人が何万円というお金を請求してくる場合があります。)

また、1年前までは収入が10万〜30万円という

不安定な生活をしていましたので、その時は

貯金が全く出来ませんでした。

私としては、主人に渡す出費が無ければ生命保険などもきちんとしたものに入りたいと思っています。

また、そろそろ二人目、マンション購入を考えているので貯金を増やしたいと思っています。

ですが、主人には貯金し過ぎと言われています。

(主人は現在の貯金額は知りません)

私は貯金し過ぎなのでしょうか?

FPに相談する場合、いくら位かかるのでしょうか?

momo12345さん (北海道/28歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)