注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

家計改善の手順と保険の掛け方について

momo12345 様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

記載では、毎月10万円の貯蓄、支出は約30万円で、ご主人の年間80万円被服費を出しても、300万円以上残る計算になります。

貯金の60万円は資産全体でしょうか、それとも1年間に貯める金額でしょうか。まずは、いま少し収支を整理されることをお勧めします。

家

計はとてもシンプルな構造です。

収入 - 支出 + (資産×運用利率) = 貯蓄(年間の増・減)

で表されます。これに沿って家計の状況を整理され支出の改善をお勧めします。

ご主人の協力を得るために、ライフ・プランをご一緒に作成されるようお勧めします。

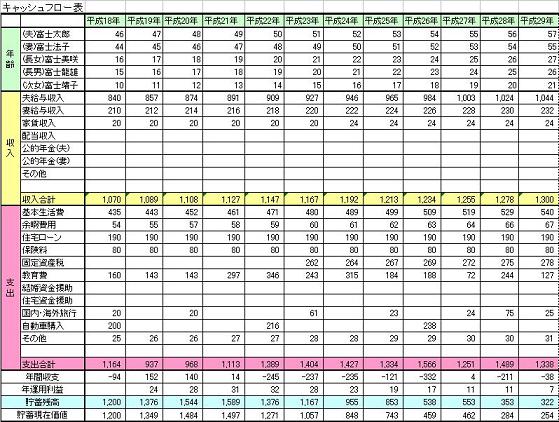

将来の夢や希望をご家族のイベント(出産・育児。教育、車の購入など)として費用とともに記載するイベント表、収入、支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。このときに、家賃の見込みを数パターン記載ください。

これらの表を作成しますと、家計の全体像や将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。そしてご主人の被服+小遣いに割ける金額も判ります。

サンプルを私のホームページに掲載しています。宜しければご参照ください。

キャッシュフロー表を作るに当り、お子様の学習費を図示します。

http://www.officemyfp.com/planningtool.htm

保険は、残された家族の生活を守るものですので、必要保障額の算出が必要です。現在の生活を維持するのに必要な金額(ご主人の費用はなくなります)を年数分かけて算出します。そして、その金額から、momo様の収入見込み(就職)、遺族年金+死亡退職金、貯蓄額を引いたものが必要保障額になります。従いまして、お子様が生まれたときが保障額のピークで、その後は年々減少し退職する歳が最小になります。また保険と貯蓄は分け、掛け捨てで入られることをお勧めします。

(現在のポイント:-pt)

![]()

この回答の相談

このQ&Aの回答

このQ&Aに類似したQ&A