注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 4件

回答数: 3件

回答数: 2件

タワーマンションの契約前です。

共働き、子供なし

夫年収:550万(額面)

妻年収:400万(額面)

物件価格5454万円(諸経費込)

借入額:2454万円

将来的に資産価値のあるものを探していて、駅から徒歩6分で駅力のある人気物件です。建物が経つのは約2年後です。にもかかわらずほぼ完売状態の物件です。うちの部屋は5倍の倍率でした。親の援助もあり、頭金3000万予定です。でもほとんど貯金は残りません。変動金利0.875%、共働きなのでなるべく繰り上げ返済を考えています。将来的に子供を考えています。子供が出来ると妻が働き続けるかどうかは分かりません。というのも本人が働きたくても保育園の待機児童が多くて預けられないのです。

いざ、自分で収支についてローン返済の計算をしてみると、修繕積立金、管理費、固定資産税の出費も多く、妻が無職になり子供がいると収支がマイナスになる時期が出てきます。せっかくのいい物件なのですが、いざとなるともう少し安い物件の方がいいのではないか?と悩んでいます。今まで色々な物件を見てきましたが、物件価格が3000万くらいだと神奈川県においては、売れ残り物件、問題をかかえた物件、駅から遠い物件しかありませんでした。現状は共働きですので、どうしても通勤に便利なところを探してしまい、こういった物件は後ろ向きになってしまいます。

また子供が出来たときに自分たちの今の価値観が180度変わってしまうのではないか?今の物件でいいのか?など考えてしまします。

また将来買い替えをする場合、ローンの組み換えとかうまくいくのか心配です。

勢いでこの物件を購入すべきでしょうか?

HRさん ( 神奈川県 / 男性 / 32歳 )

回答:8件

専門家

専門家客観的には無理な買物ではありませんが・・・

初めまして。公庫出身のCFP、沼田と申します。

ご質問者様は、非常に客観的に将来の事を含めて、よく考えていらっしゃいますね。

銀行の現在の審査金利4%で試算した場合、共働きのご家庭であれば年収の5倍、

将来にお子様を予定され、奥様も復職できない場合は4倍が目安になります。

上記を当てはめますと、共働きだと収入合算で950万円×5で4750万円となり

まったく問題ありませんが、奥様が復職できた場合で950万円×4で3800万円、

復職できずご主人の年収のみで試算すると550万円×4で2200万円となります。

但し、キャッシュフロー上で赤字が出ない年はなく、かならずどの方も赤字は出ます。

問題はそれを補うだけの手元資金を準備できるかどうかです。

私は奥様が将来的に正社員ではなくとも、復職できるのであれば、無理な物件購入だとは

思いませんが、神奈川県は私学大国ですから、その辺りもご心配なのかも知れませんね。

ただ、マンションの資産価値は徒歩県内かどうかで大きく左右されます。

そういう意味では、タワーマンションで徒歩6分であれば、資産価値が大きく下落する

可能性は低いと思います。

まとまりのない文章になってしまいましたが、後はご本人の決断ということになります。

ご参考にしていただければ、幸いです。

沼田 順

私のブログでタワーマンションでの注意点や金利動向等を解説しております。

よろしければご訪問下さいませ(ブログ村1位です)

住宅ローン、不動産アドバイスブログ

http://cfpnumata.blog130.fc2.com/

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家家のための人生を選ぶか、可能性を残すか

HR様、はじめまして。

ファイナンシャルプランナーの森本直人と申します。

ご相談の件、確かに、駅から徒歩6分のタワーマンションは、通勤便利で、ステイタスも得られ、魅力は、十分です。

それに、親御さんからの援助を含め3000万円の頭金を用意できるという点も大きなアドバンテージですね。

ですが、ご心配されている通り、これからローンの返済や管理費等の支出に縛られることにもなりそうです。

例えば、ローンの返済があるから、転職は出来ない、専業主婦にはなれない、お子さんをその学校には行かせられない、というふうに、マイホームのために将来の可能性が狭くなってしまう場合もあります。

一方、賃貸の場合は、思い立って新たな人生を選ぶ場合も、最悪、家賃の安いアパートなどに引っ越せば、新たな可能性を残しつつ、くらしを守ることは、できます。

私個人は、30代の皆さんには、早い段階でマイホームを持つことは考えず、余裕資金を残しつつ、資産運用や独立起業などで、将来の可能性を広げていく考え方もある、マイホームは、人生の最後の果実として、持つこともできる、といったお話をすることも多いのですが、もちろん押し付けはしません。

最後は、ご自身で選ぶことですが、ひとつの考え方として、多少でもご参考になれば幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

マンション購入前の不安について

HRさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『勢いでこの物件を購入すべきでしょうか?』につきまして、勢いに任せて人生の中でも最大の買い物とも言われているマンション購入をお勧めすることはできかねますが、HRさんの場合は、将来設計につきましても、十分に考えたうえでこのような不安を抱いているのですから、解決方法はすぐに見つかるとと考えます。

HRさんの場合、住宅を購入した場合の管理費や固定資産税などの保有コストや奥様の収入が見込めなくなった場合に、住宅ローンを返済しながら家計が成り立っていくかどうかという点に不安を抱いているのですから、今後、予定しているお子様の教育資金や奥様の就労なども含めて、将来のライフイベントを時系列に書き出して見てください。

更に、基本生活費などの支出や、これからの収入なども含めてキャッシュフロー表を作成していただくことで、いつ頃から家計が厳しくなっていくことになるのかなど、資金残高の推移を見ながら予め把握することができます。

また、予め把握することができますので、資金対策も今のうちから時間的に余裕を持って対処することができます。

ライフプラン表やキャッシュフロー表の作成につきましては、ご自身でインターネットで調べて作成することもできますし、多少費用はかかってしまいますが、ファイナンシャル・プランナーなど専門家に依頼してもよろしいと考えます。

作成と合わせて、今後の資金退散などのアドバイスも合わせて受けられますので、合わせてご検討していただくとよろしいと考えます。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

阿部 日出男

宅地建物取引主任者

3

![]()

迷ったらやめましょう

初めまして。ラガーマンホーム株式会社の阿部と申します。

借入額に対するHR様のみの年収にて返済比率(金利4%、期間35年)でみると、23%弱ですので、全く問題ないかと思いますが、それ以外のご心配が色々あるようですね。

奥様のお気持ちは如何でしょうか?

不動産屋の私が言うのもなんですが、家というものは高かろうが、安かろうが、実益としては、何も生み出すものではありません。そのような意味では、単なる負債以外の何物でもないかと思います。

強いて言えば、家は幸せを生み出すものです。家族が増え、充実した生活が満喫出来る対価として、1億円払う方もおりますし、1000万円で済む方もおられるかと思います。

それと、私は家はインスピレーションで買うものだと思っています。何か気になる事があって無理に自分を納得させるような買い方は失敗します。ご自身の感覚がおそらく一番正しいと思います。ご自身の中で『やめろ』と叫んでいる自分がいれば、自身を信じ、やめて下さい。

吉野 充巨

ファイナンシャルプランナー

-

![]()

様々な条件で将来計画の作成をお勧めします

HR 様

初めまして、ライフ・プランと資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

キャッシュフロー表作成による、再検討をお勧めいたします。

住宅ローンは返済期間が、短くても10年、長ければ30~35年という長期にリスクをとる行為です。

現況はHR様が記載されています通り、お二人のご収入が変化しなければ、家計の負担は小さなものです。この前提を長期に維持できるかにかかっています。

また変動金利での借り入れとのこと、この場合には金利変動リスクも抱えることになります。従い、家計の将来的安定のためには固定金利が望ましく、金利の安い時期は固定金利で借りるメリットが極めて高い時期とお考えください(金利が安い=今後の金利変動は良くて横ばい、上昇の可能性が大きい)

まずは、ご夫婦でこれからのライフイベント、例えばお子様を得られる時期と人数、其々の進学とそのコース、お車の購入と買い替え、ご家族で楽しむ旅行やレジャーの頻度、そしてお二人の教養・資格取得等をご確認ください。家を購入される前に、これらのことを確認し、その費用を把握ください。

これらのことは、住宅購入のための前提要件です。そして、今後の転職がないこと(収入要件の確認)になります。もし転職されるのであれば、よりリスクが高いものになります。

その上で、収入の推移(お二人の収入がある場合とお一人の場合、奥様の再収入の時期と収入見込み)、そして、支出の住宅ローンの返済を含む支出額の推移(生活費の見込みとイベントで確認された費用等)、

これらのトータルとしての毎年の貯蓄額推移、これが赤字=資金の枯渇にならないことが

確認されるようお勧めします。何パターン化の試算が必要になります。

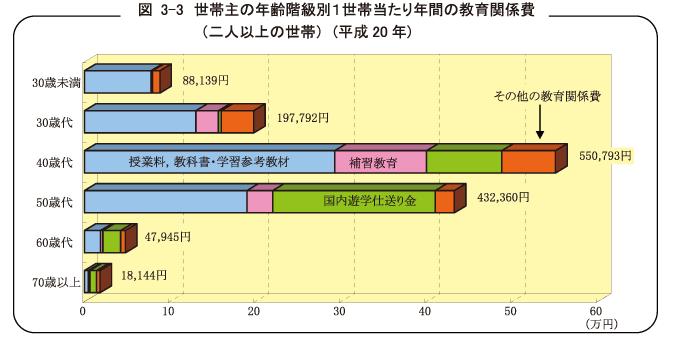

なお、家計の安定のためには、住宅ローンの返済負担率は可処分所得の20%未満が望ましく、高くても25%以下をお勧めします。家計調査のデータを掲示します。

そして、お子様の教育費の年代別負担も掲示します。

下記に確認するツールをご紹介します。

イベント表の作成について

http://profile.allabout.co.jp/pf/officemyfp/c/c-16087/

キャッシュフロー表の作成

http://profile.allabout.co.jp/pf/officemyfp/c/c-16088/

評価・お礼

HRさん

ご回答ありがとうございました。

文中に「可処分所得の20%」とありますが、

「年収の20%」との説明もよく目にします。

年収と言われると税金等控除前の額面のことを指すのだと思いますが、

一般的に「年収の20%」とは額面/手取りのどちらを指すのでしょうか。

吉野 充巨

HR 様

好評価を頂き、有り難うございました。

一般的な表現で、年収は収入の総額を指します。但し、この場合は住宅ローンに限らず表現としての年収です。

手取りも可処分所得をさすとは限らず、企業の福利厚生の個人負担分やその他天引きでの貯蓄も引いた額をさす場合も有ります。

私は可処分所得(総収入-税金や社会保険料等)を対象とした割合を示しています。

総務省統計局家計調査は、可処分所得に対する住宅ローン返済額比率(返済負担率)を明示しているからです。掲載したグラフはこの数値を使用したもので、H21年の統計は20%程度になっています。

また、家計の収支は、税金・社会保険料等を引いた中で黒字・赤字が決まります。そして、個人が自由に使えるお金は、可処分所得であり、借金もこの中から払われます。

従いまして、私は可処分所得に対する割合でお客様に説明しております。

なお、収入総額の20%とした場合には、非消費支出(税や社会保険料等)が約20%有ります(家計調査夫婦共稼ぎ世帯)ので、総収入の60%以下で家計を維持しなければなりません。住宅ローンの返済額だけですから、このほかに住居費として、固定資産税や修繕費等もかかります。マンションであれば、管理費や修繕積立金です。

これも含めると、55%以下のお金で生活費・教育費等の全てを賄うことになります。

中原 秀樹

不動産業

-

![]()

人気の中古物件はさらに競争が厳しくなります

はじめまして。《中古マンション売買専門》ホクセツホームの中原です。

いざ購入を目前にすると高い買い物だけにほんと悩みますよね。

HRさんは、おそらくこれまでにほんとたくさんの物件を比較検討されて

こられたことと想像いたします。

もし心配である場合、さらに周辺の中古マンションも調べてみることを

お勧めいたします。

ほんと人気エリアや人気マンションの場合、全く売り物件が出て来なかったり、

売り物件が出てきたとしても広告に掲載される前に成約してしまうマンション

なんかもあります。

このようなマンションの場合、新築価格からの値下がり率が小さく

極端な場合、値上がりするようなマンションなんかもあります。

新築物件は購入したら必ず下がると思われがちなんですが、

希少性の高い物件の場合、この判断が必ずしも当てはまる訳

ではありません。

もしご検討中の新築マンションが人気マンションになるようであれば

あとから希望するお部屋を購入できる可能性は低くなります。

ですから、ご検討中のマンションが今後もし中古となった場合も想定し、

周辺に、

どれくらい競合マンションがあるのか・・・

中古マンションの相場はどのくらいなのか・・・

今後、新築マンションの建築予定はないのか・・・

この辺りをもっとお調べいただいても良いかも知れませんね。

納得いくまでお調べいただき、そしてご判断されればと思います。

少しでもご参考になりましたら幸いです。

ホクセツホーム 中原 秀樹

「仲介手数料半額!!」大阪・兵庫・京都・奈良・滋賀の中古マンション売買専門

ホームページ⇒http://www.hokusetsu-home.com/

西垣戸 重成

不動産コンサルタント

-

![]()

キャッシュフロー表で安心感を確認しましょう!

HRさんはじめまして。住まいのコンシェルジュの西垣戸 重成と申します。

頭金が半額以上ご準備できることから、資産価値としてはプラスのまま推移する可能性が高く、安心感のあるご計画だと思います.

ただし、すでにご認識の通り、奥様の就業予定によっては家計収支に不安があります。

そこでこのリスクは、奥様のいくつかの就業パターンを考慮したキャッシュフロー表(下記コラムを参照ください)を作成されご確認することをお勧めいたします。言葉でご説明するよりも数倍分り易いと思います。

また、ご両親からのご援助の件ですが、もし贈与を受けるご予定で特例の利用をお考えであれば、建物竣工が約2年後という点でご利用が可能な特例を事前確認しておかれることをお勧めいたします。

以上、ひとつのご参考となれば幸いです。

キャッシュフロー表に関する参考コラム(プロファイル内)

安心が確認できるキャッシュフロー表の活用法!

⇒http://profile.allabout.co.jp/pf/nishigaito/c/c-39836/

山中 三佐夫

ファイナンシャルプランナー

-

![]()

購入後(実際に生活して)改善すべき点を!

HR様へ

はじめまして、FP事務所アクトの山中と申します。

今回、HR様からのご質問につき、お応えさせていただきます。

下記をご参考にされてはいかがでしょうか。

(ご参考)

1.物件購入することは、ご結婚するすることと同様に一生の大切なイベントの一つとして共通する点があるような気がいたします。

・一般的な結婚する場合は例として、男女どちらかとなく「マリーブルー」に掛かることがケースが多いと聞いております。その原因の一つは「一生涯に亘り生活する対象者として良いのか?」という不安がでることです。つまり、今回の物件購入も同様と思いました。

2.そこで、HR様と奥さまが物件購入を切望されているのであれば、今現在のライフプランを大切に実行されることをお勧めいたします。

3.そして、購入後(実際に生活して)改善すべき点(例:家計費の見直し、住宅ローン繰上げ・借換え等)を奥さまとお話されて、一つ一つ実行されてはいかがでしょうか。それをバックアップさせていただくためにFPがあります。

以上

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)