注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 4件

回答数: 3件

回答数: 2件

吉野 充巨

ファイナンシャルプランナー

-

![]()

様々な条件で将来計画の作成をお勧めします

- (

- 4.0

- )

HR 様

初めまして、ライフ・プランと資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

キャッシュフロー表作成による、再検討をお勧めいたします。

住宅ローンは返済期間が、短くても10年、長ければ30~35年という長期にリスクをとる行為です。

現況はHR様が記載されています通り、お二人のご収入が変化しなければ、家計の負担は小さなものです。この前提を長期に維持できるかにかかっています。

また変動金利での借り入れとのこと、この場合には金利変動リスクも抱えることになります。従い、家計の将来的安定のためには固定金利が望ましく、金利の安い時期は固定金利で借りるメリットが極めて高い時期とお考えください(金利が安い=今後の金利変動は良くて横ばい、上昇の可能性が大きい)

まずは、ご夫婦でこれからのライフイベント、例えばお子様を得られる時期と人数、其々の進学とそのコース、お車の購入と買い替え、ご家族で楽しむ旅行やレジャーの頻度、そしてお二人の教養・資格取得等をご確認ください。家を購入される前に、これらのことを確認し、その費用を把握ください。

これらのことは、住宅購入のための前提要件です。そして、今後の転職がないこと(収入要件の確認)になります。もし転職されるのであれば、よりリスクが高いものになります。

その上で、収入の推移(お二人の収入がある場合とお一人の場合、奥様の再収入の時期と収入見込み)、そして、支出の住宅ローンの返済を含む支出額の推移(生活費の見込みとイベントで確認された費用等)、

これらのトータルとしての毎年の貯蓄額推移、これが赤字=資金の枯渇にならないことが

確認されるようお勧めします。何パターン化の試算が必要になります。

なお、家計の安定のためには、住宅ローンの返済負担率は可処分所得の20%未満が望ましく、高くても25%以下をお勧めします。家計調査のデータを掲示します。

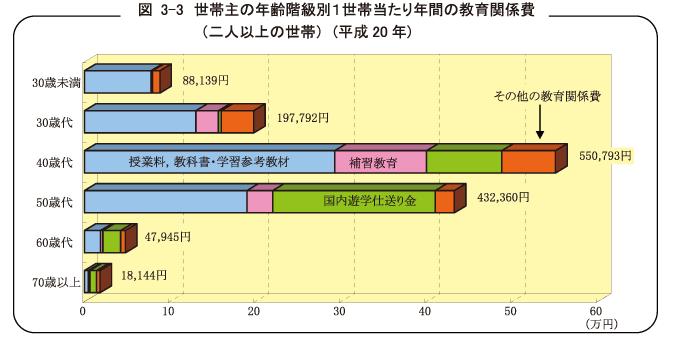

そして、お子様の教育費の年代別負担も掲示します。

下記に確認するツールをご紹介します。

イベント表の作成について

http://profile.allabout.co.jp/pf/officemyfp/c/c-16087/

キャッシュフロー表の作成

http://profile.allabout.co.jp/pf/officemyfp/c/c-16088/

評価・お礼

HR さん

ご回答ありがとうございました。

文中に「可処分所得の20%」とありますが、

「年収の20%」との説明もよく目にします。

年収と言われると税金等控除前の額面のことを指すのだと思いますが、

一般的に「年収の20%」とは額面/手取りのどちらを指すのでしょうか。

吉野 充巨

HR 様

好評価を頂き、有り難うございました。

一般的な表現で、年収は収入の総額を指します。但し、この場合は住宅ローンに限らず表現としての年収です。

手取りも可処分所得をさすとは限らず、企業の福利厚生の個人負担分やその他天引きでの貯蓄も引いた額をさす場合も有ります。

私は可処分所得(総収入-税金や社会保険料等)を対象とした割合を示しています。

総務省統計局家計調査は、可処分所得に対する住宅ローン返済額比率(返済負担率)を明示しているからです。掲載したグラフはこの数値を使用したもので、H21年の統計は20%程度になっています。

また、家計の収支は、税金・社会保険料等を引いた中で黒字・赤字が決まります。そして、個人が自由に使えるお金は、可処分所得であり、借金もこの中から払われます。

従いまして、私は可処分所得に対する割合でお客様に説明しております。

なお、収入総額の20%とした場合には、非消費支出(税や社会保険料等)が約20%有ります(家計調査夫婦共稼ぎ世帯)ので、総収入の60%以下で家計を維持しなければなりません。住宅ローンの返済額だけですから、このほかに住居費として、固定資産税や修繕費等もかかります。マンションであれば、管理費や修繕積立金です。

これも含めると、55%以下のお金で生活費・教育費等の全てを賄うことになります。

(現在のポイント:-pt)

![]()

この回答の相談

タワーマンションの契約前です。

共働き、子供なし

夫年収:550万(額面)

妻年収:400万(額面)

物件価格5454万円(諸経費込)

借入額:2454万円

将来的に資産価値のあるものを探… [続きを読む]

HRさん (神奈川県/32歳/男性)

このQ&Aの回答

このQ&Aに類似したQ&A