注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

はじめまして。

半年前に都内に中古マンションを購入したばかりの共働き夫婦です。

購入したマンションにかなり不満があり、

10年以内に住み替えたいと考えています。

また早く子供を授かることを希望しています。

夫(30代前半) 正社員 手取り300,000/月 ボーナス手取り70万/年

妻(30代前半) 派遣社員 手取り200,000/月

◎現在のローン残高は2,700万円(35年ローン(変動金利))

住宅費 78,000 + 管理費等18,000

食費 48,000(外食費+夫昼食代(月10,000)含む)

水道光熱費(電気・ガス・水道)12,000

通信費(携帯×2・ネット+ケーブルTV)15,000

日用品費 12,000

小遣い 夫10,000・妻30,000

生命保険+医療保険 11,000

通勤交通費 11,000

医療費(不妊治療が主) 15,000

貯蓄 200,000/月(夫婦あわせての総貯蓄額3,500,000)

その他に帰省代などで月に1万~2万ほど出費があります。

家計費の余りを別に貯蓄し、家電や家具を購入してます。

夫と妻の小遣いに差があるのは、夫は手取りが30万を超えた分を小遣いとし、

妻は収入のすべてを貯蓄に回しているためです。

ボーナスは基本的に夫のものになり、家に少し入れてくれます。

また、子供ができた場合、車をキャッシュで購入したいと思っています。

自宅付近の駐車場代は月20,000が相場です。

今現在順調に貯蓄が出来ていますが、妊娠・出産した場合

派遣社員のため育休や産休は取れません。

一番の希望は子供を授かることですが、繰り上げ返済をするには

今と同じ位妻が働き続けなければ難しいでしょうか。

よろしくお願いいたします。

march-kunさん ( 東京都 / 女性 / 32歳 )

回答:6件

専門家

専門家買い替え向けて

こんばんは。

今後の買い替え向けて具体的に今後の予定を紙に書きだしてみましょう。そしていついくら必要でそのお金をどのように積み立てるのか考えてください。そうすることによりある程度見えてくるのではないでしょうか。人間、紙に書くとより真剣になります。

住宅購入の自己資金の目標は、物件価格の2割+諸費用です。

また、お子様が生まれると習い事や教育方針によりかなり支出が変わってきますので検討しください。そしてそれに加え奥様の収入のダウン、または収入がなくなる場合に家計の収支に余裕があるのか考えましょう。

住宅ローンについても現状変動金利を組まれているので金利上昇リスクがありますので注意して下さい(金利上昇前に買い替えができれば問題はありません)。

一度お近くの独立系のファイナンシャルプラナー(上級資格CFP保持者)にご相談されるとより明確に方向性が見えてくるのではないでしょうか。

評価・お礼

march-kunさん

辻畑様、ありがとうございます。

なかなか子宝に恵まれない状況で、教育方針まで浮かばないのですが、

将来の予想を具体的にしてこそのライフプランニングですね。

主人ともじっくり話し合いたいと思います。

ありがとうございました。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

渡辺 行雄

ファイナンシャルプランナー

2

![]()

繰り上げ返済の件

march-kunさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『繰り上げ返済をするには今と同じくらい妻が働き続けなければ難しいでしょうか。』につきまして、ふたり合わせた手取り月収金額500,000円に占める住宅ローンを含めた住居費用の負担割合は19.2%ほどとなりますので、この水準でたら住宅ローンが家計を圧迫するような心配はありませんし、比較的貯蓄もし易いと思われます。

また、ふたり合わせた手取り月収金額500,000円に占める貯蓄割合は40%にもなりますので、貯蓄割合としては申し分ありません。

尚、他の家計支出も拝見いたしましたが、特に過剰と思われる支出項目は見あたりませんので、家計はしっかりと管理されています。

改めて住居費用の負担割合をご主人様だけの収入で当てはめてみた場合、32%になってしまいますので、この水準にまでなってしまうと住居費用の負担が家計を多少なりとも圧迫してくると思われます。

また、ご主人様だけの収入で毎月貯蓄を行うとした場合、手取り月収金額の15%ほどを目標にしていただくとよろしいと考えます。

よって、毎月の貯蓄額としては45,000円ほどとなります。

尚、年間貯蓄額は540,000円となりますので、繰り上げ返済は2~3年に一回程度になってしまうものと思われます。

奥様が出産後も働き続けることができるのでしたら、家計のうえではそれに越したことはありませんが、ご主人様だけの収入でも上記のようにゆとりはなくなってしまうと思われますが、何とか家計は成り立っていくと考えます。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

評価・お礼

march-kunさん

渡辺様、ありがとうございます。

具体的な数字での説明をしていただき、貯蓄の金額まで出していただいたので、

やる気が出てきました。

子供が産まれたら働き方についても見えてくると思います。

私も働いてゆとりある暮らしをしていきたいです。

ありがとうございました。

平山 健介

住宅ローンアドバイザー

5

![]()

繰り上げ返済のポイント

繰り上げ返済ドットコム 運営者の平山です。

繰り上げ返済について、以前、プレジデントという雑誌に掲載

した記事がありますので、参考にしてください。

↓

http://www.kuriage-hensai.com/simulation/

繰り上げ返済はライフプランを十分に考えたうえで実施すべきですね。

理想は、繰り上げ返済できなかった場合でも定年までに完済できるプラン

ですね。

特に教育費をしっかり認識しましょう!

団体信用生命保険もありますし、ローン減税もあります。。

無理なく、マイペースが一番です!

評価・お礼

march-kunさん

平山様、ありがとうございます。

子供が出来てからでないと、具体的なプランが立てられないので、

長期的に計画を立てなければいけませんね。

「無理なく、マイペース」ちょっと焦ってたので反省しました。

ありがとうございました。

吉野 充巨

ファイナンシャルプランナー

2

![]()

繰上げ返済の時期とキャッシュフロー表作成のお勧め

march-kun 様

初めまして、ライフ・プランの実現と資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

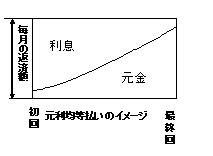

住宅ローンの繰上げ返済の効果は、図に示しますとおり、借入時期に近いうちに、返済することが利息分が大きく減少するので効率的です。(無リスクで減少する利息が収益になる有利な投資対象です)

なお、売却を検討する際には、住宅ローン残高が不動産価値を下回ることが、次の買換え資金として有効です。この点からも住宅ローンの圧縮が必要と考えます。

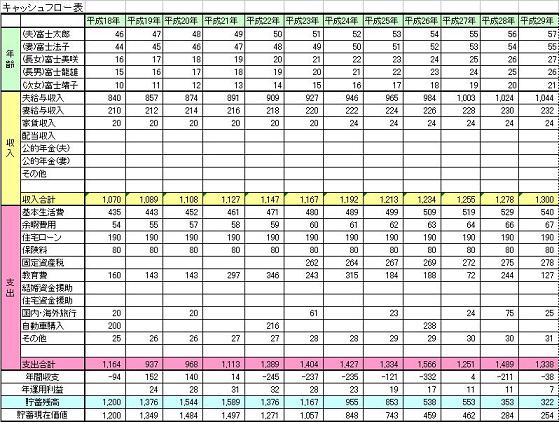

返済額を決めるのは、これからの収入と支出額(特にこちら)を捉えることが重要になります。これを確認するために、イベント表とキャッシュフロー表の作成をお勧めします。

将来の夢や希望をご家族のイベント例えば、出産・進学、レジャーや趣味などを費用とともに記載するイベント表。

収入・支出、そして繰上げ返済と貯蓄額の年度推移を記入するキャッシュフロー表です。これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを下記に記載しています、ご一読ください

イベント表の作成について

http://profile.allabout.co.jp/pf/officemyfp/c/c-16087/

キャッシュフロー表の作成

http://profile.allabout.co.jp/pf/officemyfp/c/c-16088/

一つの考え方として、現況での手元資金は生活費×6ヶ月+今後1年以内に計画されている大口の支出の金額を残し、余剰分は繰上げ返済に回されることをご検討されては如何でしょう。

評価・お礼

march-kunさん

吉野様、ありがとうございます。

イベント表、キャッシュフロー表、作成してみたいと思います。

また、売却する際のアドバイス、勉強になりました。

余剰分を繰り上げ返済にまわせるよう、まずはイベント表の作成して無理のない計画を立てたいと思います。

ありがとうございました。

築地 聡

保険アドバイザー

-

![]()

住宅ローン・金利が1%上昇で月支払いは約13,000円上がります。

march-kunさん、はじめまして。

やさしいお金の教室(合)エムズアイ広島の築地と申します。

私の場合、ご質問の意味や範囲とは少し違うかとも思いますが、現在の住宅ローンが変動金利ということでその部分についてのリスクのアドバイスをしたいと思います。

住宅ローンの変動金利とは文字通り金利変動によって返済額が変わるローンの事です。

そして固定金利とは文字通り固定した金利で将来においても返済額が変わらないローンの事です。

その昔、住宅ローン金利は5、6%という金利が当たり前でした。それが今はデフレにより超低金利が当たり前に続いています。

昔の様に金利の高い時代から今の様に金利が低い時代へと変化しているときは変動金利にしているとドンドン返済額が下がって行くのですから変動金利の意味があります。

ですが、もし仮に今後金利が1%上昇すると月々の返済額は約13,000円(年間15.6万円)前後上がってきます。2%上昇したとすると月々の返済額は約28,000円(年間33.6万円)前後上がってきます。

(ボーナス返済なしで試算しています。)

月々の返済額がそれだけ上がってくるとかなり苦しいものだと思います。

(仮にお子様が出来て教育費やその他の支出が上がった時点でローン返済額もあがると更に苦しくなります。)

超低金利時代にはその低い金利を長期間固定するから意味があります(インフレに強い)。

金利が上がってから変動金利の住宅ローンを見直そうとしても固定金利その他のローンも既に金利が上がっていますので打つ手がありません。

住宅ローンの返済は30年や35年という長い長い期間に渡って返済をするものです。その長い期間の間に2%や3%の金利が上昇する可能性は十分にあると思います。

そうした金利上昇リスクも踏まえながら早めの住み替えや住宅ローンの組み換えを考慮されると良いのではないかと思います。

march-kunさんのご参考になれば幸いです。

補足

余談ですが変動金利にされたのには住宅の営業マン等に『このローンで組めば今のお家賃と変わらずにマンションが買えますよ。』とか、あるいは銀行マンに『恐らく今後それ程金利が上がることもないでしょう。』と言われたのではないでしょうか・・・?

住宅の営業マンはマンションを売りたいし銀行マンはローンを組んで欲しいので裏で手を組んでいるケースも多々あります。

また多くの住宅営業マンや銀行マンはデフレ時代で金利が低かったこの15年間の金利動向をもって金利が上がらないとか言いますが、もっと長期間の金利動向で判断すべきだと思います。

評価・お礼

march-kunさん

築地様、ありがとうございます。

「補足」の部分、ご指摘の通りです。

ただそうすると「変動金利」そのものが良くないということでしょうか。

金利があがるペースで、収入もあがることを願っています。

また、早めの返済を目指していきたいです。

ありがとうございました。

吉野 裕一

ファイナンシャルプランナー

-

![]()

余りを貯蓄ではなく・・・・

はじめまして、march-kunさん。

FP事務所 マネースミスの吉野裕一です。

現在は、ご夫婦お二人に収入があり家計に余裕があると思います。

しかし、今後、住宅の買い替えやお子様などを考えられておられるのであれば、夢の現実に向けてしっかりと計画的に貯蓄をされると良いでしょうね。

その為にも10年以内に買い換えたいと思われていますから、何年後にどのくらいを貯めるという目標を立てられると良いでしょうね。

その為に預け入れる所なども少しでも有利な所へ預けるなどして、お金にも働いてもらうと良いと思います。

またmarch-kunさんが派遣社員ということで、不安定な立場である事を考えると現在の毎月の貯蓄額も多いと思いますが、工夫次第ではまだ増やす事が出来ますね。

住宅ローンが変動金利という事で、現在は返済額は少ないと思いますが、金利が上昇していけば返済額も増えていきます。

今の内に繰上返済で、返済額を下げておいても良いでしょう。

評価・お礼

march-kunさん

吉野様、ありがとうございます。

お金の運用については夫が多少分るのですが、私はまだまだ勉強中です。

引っ越して間もないのでどうしても家具や家電の出費がかさむのですが、

そろそろ貯蓄額を増やさなければいけません。

ありがとうございました。

(現在のポイント:10pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)