注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

共働きの夫婦です。

夫の収入のみで生活したいと思っているのですが、

なかなか厳しいものがあります。

現状で下記ライフプランを考えています。

それを思うと今以上に節約したいと思っているのですが、

現状で何かできることはありますでしょうか?

<今後のライフプラント>

子供はできれば3人希望。

1人目はすぐにでも。それ以降は2年ごと。

子供ができたら、妻は専業主婦に。仕事の復帰は未定。

子供が3歳までは専業主婦、幼稚園〜小学校低学年の間はパート。

それからは正社員(フルタイム)を考えています。

5年後には軽自動車の購入を希望。その際の駐車場代は5,000円/月。

10年後には中古の一戸建て(1,800万円程度)の購入を希望。

返済は15年〜20年を予定。その後は未定。

奨学金の返済は後13年程度。

現在のマンションは立地がよく、10年は引越しを予定していません。

付近の公営住宅は60,000弱が相場。

<家計>

夫(25歳)正社員 手取り:月収22万 ボーナス(年間)60万

妻(33歳)派遣社員 手取り:月収28万 ボーナスなし

家賃:70,000円/月(2LDK)

食費:25,000円/月

電気:5,500円/月

ガス:5,000円/月

通信費:6,000円/月(ADSL&NTT)

小遣い:夫妻ともに30,000円/月(携帯・交通費・昼食込)

保険:夫(11,500円/月)妻(6,500円/月)

奨学金返済:16,000円/月

レジャー・外食:10,000円/月

交通費:8,000円/月

雑費:15,000円/月

交際費:10,000円/月

住民税:30,000円/月

家具・家電:5,000円/月

計283,500円/月

現在貯金:500万

(定期預金と外貨定期預金にて運用中)

☆ぴよぴよ☆さん ( 愛知県 / 女性 / 33歳 )

回答:4件

専門家

専門家金額設定をしましょう。

こんにちは。

株式会社FPソリューションの辻畑と申します。

しっかりされていますね。あとは設定した目標に対していくら必要なのか検討しましょう。そしてそのお金を貯めるには毎年いくらずつ貯蓄をしたらいいのか検討してみてください。その目標に対してお金を貯めるのが難しいのであれば、収入を増やす(奥様が働き続ける)、支出を減らす、運用する(利回りUPを考える)について検討しましょう。そしてそれでも難しいようでしたら、計画変更せざるを得ないでしょう。がんばって考えてみてください。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家キャッシュフロー表を作りましょう。

ぴよぴよ様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

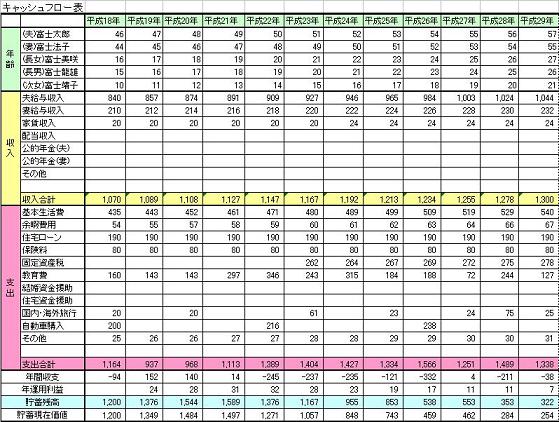

データ拝見しました。そこまでライフプランが出来ているのでしたら、ぜひ、エクセルで「キャッシュフロー表」を作りましょう。サンプルは、「キャッシュフロー表」でネット検索すると、色々出てくると思います。

ちなみに、私の事務所では、「キャッシュフロー表」を「将来資金計画表」と呼んでおりますが、「家計簿」と「将来資金計画表」は、なるべくご本人に作成してもらい、体系的な理解が必要な、保険、運用、ローン、税金等の複雑な財務プランニングの部分のみ、専門家としてお手伝いするというスタイルで、コンサルティングを行っております。

エクセルがはじめての方は、私の事務所のホームページでも操作方法を解説しています。

※但し、エクセルの旧バージョンです。

楽しい作業ですので、ぜひ一度お試しください。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

渡辺 行雄

ファイナンシャルプランナー

1

![]()

家計管理の件

ぴよぴよさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『現状で何かできることはありますでしょうか?』につきまして、今のところ子ども費用もかかることはありませんので、今後のライフイベントをひとつでも多く実現していただくためにも、まずは貯金をしっかりと行っていただくことをおすすめいたします。

ふたり合わせた月収の15%は毎月確実に積み立てるようにしてください。

ぴよぴよさんの場合、月額8万円となります。

毎月確実に積み立てられれば、一年間で96万円も積み立てることができます。

合わせて住宅購入を将来予定していますので、奨学金の返済については後13年などとそのままにしておかないで、繰り上げ返済により一日も早く完済していただくことをおすすめいたします。

また、ぴよぴよさんの場合、将来予定しているライフイベントがある程度はっきりとしていますので、予定しているライフイベントを実現していったら、資金的にどうなっていくのかにつきまして、キャッシュフロー表を作成してシミュレーションしてみるといいと思います。

途中から資金残高がマイナスになってしまった場合、いつ頃どの程度の資金が不足するかなど、予め把握することができますので、今後のマネープランにもきっと役立ちます。

以上、ご参考にしていただけますと幸いです。また、分からないことなどありましたら、お気軽にお問い合わせください。

リアルビジョン 渡辺行雄

吉野 充巨

ファイナンシャルプランナー

-

![]()

改善ポイントとライフプラン作成ツール作成のお勧め

ぴよぴよ様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

改善のポイント

現在保険をかけていらっしゃいますが、保険はもしもの際に残された者の生活が困らぬよう、

遺族年金+遺族退職金+貯蓄額+残されたものが働く収入では不足する額を補うものです。

従いましてお二人で働いている間は必要が有りません。お子様が生まれた後も、上記算式で必要額を算出し必要保険金だけをお掛け下さい。

他の生活費については、無駄は無いように思われます。

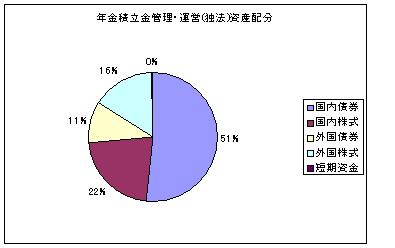

通常外貨預金は外貨MMFに対して為替手数料も高く、利率が低いものが多いのが現状です。また、日本の銀行に持つ円の預金とは異なり、預金保険制度の対象外ですし、為替変動リスクは外債商品として避けられません。同じリスクを取るなら、外貨MMFをお勧めします。

貯蓄の運用について

将来に向けた運用として、毎月積立で円定期預金と国内外の株式・債券夫々のインデックス・ファンドによる分散投資をお勧めします。

様々な実証研究によれば資産運用の成績の91%は資産配分によって決まるとされています。

私のホームページに資産配分シリーズとして、資産配分検討表、企業年金基金の資産配分例や主要なインデックス・ファンドを掲載しています。宜しければ参照下さい。

http://www.officemyfp.com/assetclass-1.html

http://www.officemyfp.com/toushishintaku-7.html

ライフプランツールの作成をお勧めします。

将来の夢や希望を例えば、出産・進学、車・住宅の購入、レジャーや趣味を費用とともに記載するイベント表、収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。これにより家計の将来像が把握でき、夢や希望実現の貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)