注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 3件

回答数: 2件

回答数: 4件

住宅ローン借入時に、生命保険を見直したほうがよいと聞いたことがあるのですが、どのように行えばよいでしょうか。

また、火災損害保険にも加入する必要があるときいたのですが、どのような保険に加入する必要があるのですか。

ヤマウチさん ( 大阪府 / 男性 / 35歳 )

回答:9件

専門家

専門家住宅ローンと保険

おはようございます。

住宅ローン借り入れ時に生命保険を見直したほうがいいという理由は、住宅ローンを組んだ場合には団体信用生命保険という保険を一般的には加入しないとならないからです。

団体信用生命保険とは、債務者がなくなったときに残りの債務を保険から支払うというものです。よってその分保険がいらなくなります。保険は万が一の時にお金に困るから加入するのです。現状がきちんと保険に加入されているのであれば団体信用生命保険分の保険金額を減額できます。

火災保険については、基本的にはオプションでどこまでの範囲保険でカバーすべきなのか考えましょう。保険は万が一のときにお金に困るから加入するのです。どこまでを保険でカバーすべきなのか万が一のときを考え検討してみてください。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家住宅ローン

アネシスプランニングの寺岡と申します。宜しくお願いします。

ご質問の件ですが、生命保険の見直しに関しては、ご家族構成やご自身の年齢、職業などに応じて検討する必要があります。

特に、公的保障、いわゆる健康保険制度や年金制度を考慮して、無駄のない保険加入をされることかと思います。

次に、火災保険に関してですが、住宅ローン利用の場合には、その返済期間分の長期火災保険の加入が条件になるものです。

ですから、最初に、例えば、35年分の保険料を納めることになり、その金額は結構なものです。

また、補償内容は、各保険会社によってことなりますので比較されるといいかと思います。

中には、ローン利用者の場合は保険料を安くしている商品もありますし、長期優良住宅や住宅性能評価を取得している住宅の優遇をする商品もあります。

さらに、火災保険では、地震保険の加入の有無も検討しなくてはなりません。

地震保険は、最長5年間の期間で加入し、その後は更新という形になります。

地域によっても保険料が異なりますので、事前に確認することになります。

火災保険は建物のこともよく理解していないと、適切な商品判断できない場合もあります。

尚、私どもでも、こうした住宅ローンや生損保のご相談を行っておりますので、宜しければ個別にご相談下さい。

以上、ご参考になれば幸いです。

詳しい説明や個別のご相談をご希望でしたら、お気軽にお問い合わせ下さい。

宜しくお願い致します。

アネシスプランニング

http://navi.nikkori-house.jp/anesisplan/

住宅ローンの審査基準 小冊子プレゼント!

詳しくはこちら ⇒ http://profile.allabout.co.jp/pf/t-teraoka/c/c-38346/

不動産購入&住宅建築サポート 受付中!!

詳しくはこちら ⇒ http://navi.nikkori-house.jp/anesisplan/tab6/tabid/60/Default.aspx

回答専門家

- 寺岡 孝

- (東京都 / お金と住まいの専門家)

- アネシスプランニング株式会社 代表取締役

「納得」と「安心」の住まいづくりを中立的立場でサポートします

生涯に一度とも言える住宅建築や不動産購入の場では「失敗したらどうしよう」と不安に思う方が多いものです。お客様が「夢」を安心して実現できるよう、業界での30年以上の経験を活かし、「納得」と「安心」の住まいづくりを中立的立場でサポートいたします。

寺岡 孝が提供する商品・サービス

渡辺 行雄

ファイナンシャルプランナー

-

![]()

生保見直しの件

ヤマウチさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『住宅ローン借入時に、生命保険を見直した方がよいと聞いたことがあるのですが、どのように行えばよいのでしょうか。』につきまして、通常、住宅を購入すると住宅ローンを組むことになりますが、そのときに団体信用生命保険にも加入し、万が一のときにはこの団体信用生命保険から住宅ローンを返済してもらうことになります。

よって、生命保険に加入するときには、遺族の生活保障として、日常の生活費やお子様の将来の教育資金に加えて、住居費用分としての支払い家賃も生命保険で担保していることになりますので、生命保険の見直しを行う場合には、住居費用相当額の削減を加入している生命保険の保険金額から行うことになります。

『火災保険にも加入する必要かあるときいたのですが、どのような保険に加入する必要がありますか。』につきまして、住宅を購入したときに住宅ローンを組んで加入する火災保険につきましては、万が一、購入した建物が火災などで滅失してしまったときの担保として加入することになりますので、じっくり検討したうえで加入するようにしていってください。

少しずつ勉強していって、納得できるような保険の見直しや火災保険加入をするようにしてください。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

前野 稔

ファイナンシャルプランナー

1

![]()

住宅ローン借入時の生命保険の見直しについて

こんにちは、ヤマウチさん

ファイナンシャルプランナーの前野です。

「住宅ローン借入時に、生命保険を見直したほうがよい」という最大の理由は、借入時に団体信用生命保険に加入するからです。

生命保険に加入する際に、万一(死亡もしくは高度障害)の場合の必要保障額を考える必要があり、基本的に下記の4項目になります。

1.緊急資金(葬式代等)

2.遺族生活資金

3.住宅資金

4.教育資金

この3.の住宅資金の必要保障額が住宅ローン借入前後で変化します。

住宅ローン借入前、例えば賃貸住宅にお住まいの場合は、万一の場合があっても残された家族は家賃を支払う必要がありますので、住宅資金の保障を生命保険で準備する必要があります。

しかし、住宅を購入して住宅ローンを組む場合は団体信用生命保険に加入しますので、万一の場合には住宅ローンは相殺されて、残された家族は住宅ローンの返済は不要になります。

そのため、借入前と後では必要保障額が下がり、今加入している生命保険が掛け過ぎになる場合がありますので、生命保険を見直して保障額を下げるケースが多くなるのです。

またその他の必要保障についてですが、1.の緊急資金については保障額300万円程度が一般的な保障額となります。

2.の遺族生活資金ですが、ご主人様が万一の場合、遺されたご家族の生活費は、現在の生活資金の約7割程度といわれています。(住宅資金や教育資金は除く)

また、社会保険(厚生年金・共済年金・国民年金)に加入していれば、ほとんどの家庭で遺族年金が受給できます。

遺族年金の受給条件や受給額を確認の上、遺族の生活資金の不足分のみを生命保険で準備すれば足ります。

4.の教育資金は、お子様が独立するまでの期間の必要な教育費となります。

また、入院保障についてですが、健康保険制度に加入していれば、高額療養費制度がありますので、あまり高額の入院保険に加入する必要はありません。

具体的な生命保険の見直しについては、独立系のファイナンシャルプランナーにご相談されることをお勧めします。

なお、火災保険については専門外ですので、回答は差し控えさせていただきます。

以上、長くなりましたが、ヤマウチさんの参考になれば幸いです。

吉野 充巨

ファイナンシャルプランナー

-

![]()

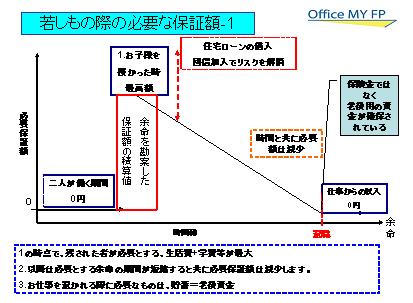

見直しの理由と見直しの手順

ヤマウチ 様

初めまして、ライフプランの実現と資産運用をサポートするオフィス マイ エフ・ピーの吉野充巨です。

住宅ローンの借入の際に、通常は団体信用生命保険に加入します。加入しますと、若しもの場合、住宅ローンは保険金で完済され、遺されたものの住宅が確保されます。

こりため、必要な保証額が少なくなりますので、それまで掛けていた生命保険の保険金額を見直しが必要に為ります。

また、住宅を保有されますので、火災に備えるための保険加入が必要に為ります。

まずは、廉価で一定の保証がある県民(都民)共済などをネット検索し、夫々の条件等を確認されては如何でしょう。

その後に現在加入されている保険会社にご相談されるようお勧めします。

島津 勝仁

ファイナンシャルプランナー

-

![]()

シンプルな回答になってしまいますが

ヤマウチさんこんにちは

ファイナンシャルプランナーの島津と申します

非常にシンプルなご質問で、不明点が非常に多いので、簡単に考え方のみ記します。

通常、住宅ローン借入をおこす場合には、団体信用生命保険という簡単な告知方式の保険に加入

頂く事が通例です。(もちろん病歴等お有りの方は、加入出来ないケースもあり、加入されずに

ローンを借りるケースもあります)

この団体信用にご加入の場合、ヤマウチ様に万が一のことが有っても、大雑把に言ってしまうと

住宅ローンが保険金とで相殺される為、住宅はご遺族のものとして残ります。

それで、住宅ローンを借りる際は、一般的にその借入分を現状の生命保険の保障から、落としても良いという考え方になります。(賃貸住宅の場合は、この家賃分を保障として考慮しておく必要があります)

火災保険は、住宅を購入されますと、通常ご契約者本人の持ちものになりますので、そのご所有の

建物及び家財等に万が一の保障として火災保険を付ける事が一般的です。

生命保険の見直しにつきましては沢山専門家がおりますので、上記の前提に立ち、ご家庭の経済

状況のお見直しと併せてお知り合いに相談なさってみては如何でしょうか。

火災保険につきましても、設定する期間や補償内容や特約等によって保険料もかなり違ってきますので、専門家であれば直ぐに色々なプラン案を組めると思います。

簡単ですが、ご参考にして頂ければ幸いです。

西垣戸 重成

不動産コンサルタント

-

![]()

住宅ローンがある場合の生命保険と火災保険

ヤマウチさんはじめまして。住まいのコンシェルジュの西垣戸 重成と申します。

まず、生命保険の見直しに関してですが、見直しとうより将来の万が一の場合を

想定し、安心できる保証額を調べておくという感覚だと思います。

現実的には、現状の保証内容から保証を小さくできる場合もあれば、大きくすべき

場合の両方があり得ます。

この確認のためには、ライフプランとキャッシュフロー表を利用されれば比較的

簡単に知ることが可能です。

この確認の為に必要なことは、月々の生活費などある程度把握できている必要が最低

条件です。ライフプランやキャッシュフロー表がどんなものなのかご覧いただく方が

早いと思いますので次のリンク先サンプルをご参考にして下さい。

http://eye-plus.verse.jp/lifeivent.html

これにより、各年齢ごとに時系列で必要保証額が確認できます。

火災保険に関しては、大きく分けると再調達価格を基にした保険と時価を基にした

保険の2種類となります。

再調達価格とは、被災された時点で、もう一度被災前の住宅と同等のものと建築する

とした必要額を補償するも、そして一方の時価とは、経年による減価償却費を補償額に

織り込む方式のものです。

また、住宅ローンを組まれている場合は、被災した場合の債権回収のために加入が

義務付されるものです。この場合の必要保証額は、借入金額以上の保証額を設定する

ことが基本です。

ただし保険期間に関しては、例えば住宅ローンの返済期間が30年だった場合は、

火災保険の保証期間も同等とする場合が多くなりますが、初期投資額を抑えるために

数年単位で加入される方も居られます。

ご参考になれば幸いです。

生命保険の必要保証額を確認することもできる「家計診断」サポートをネット上で取

り組んでいますので参考にご覧ください。

⇒http://eye-plus.verse.jp/kakeisindan.html

小向 裕

不動産コンサルタント

1

![]()

判断は難しいですね。

初めまして、不動産コンサルタントの小向と申します。(マンション業界歴約20年。)

購入予定の物件(都内の一戸建て)の金額は、ご年収に対して約5.6倍、借り入れ金額はご年収に対して約5.1倍です。

また、借入額5600万円のうち、変動金利の割合が約64%となっており、将来的に金利が上昇した際の返済額のUPに耐えうるかということが課題(懸念材料)としてあります。

一方で、契約締結時に支払い済みの手付金(350万円)は、解約した場合には、自己都合解約による手付金の放棄となります。これは、かなり痛いかもしれません。

しかしながら、文面にあるように返済不安で夜も眠れないという状況が、今後長らく続くようであれば、一大決心をして解約するという考え方もあります。

また、どのような状況かは判りかねますが、今後家族を養うと同時に家のローンも確実に返済していくという心意気をもって、購入に踏み切る決断を下すかのいずれかの選択となると思われます。

ご家族でよく話し合われて、慎重に冷静に検討してみてください。

以上

補足

売買契約を締結する前に、一度専門家のチェックを受けることが、様々なリスクから回避するのに、とても有効です。(多少の費用はかかりますが、不動産という高額な商品の購入に失敗する可能性{リスク}を極力減らす為には、有効な手段といえるでしょう。)

↓

売買契約書のチェックサービスや個別コンサルティングなどが、とても有効なサービスとして、現在ご提供しております。

新谷 義雄

行政書士

-

![]()

住宅購入による必要保証額の変化

ヤマウチさん、初めまして。ファイナンシャルプランナーの新谷と申します。

住宅購入を機に保険の見直しを勧める場合が多いですね。住宅購入の際の「団信」加入、遺族の生活費、資産などが変わってくる為です。

住宅購入前後で住宅関連費が違い、ローン契約者に万一の際、団信に加入していれば以後ローンの支払い

無くなります。そのため、現在加入されている保険の「必要保証額」の前提条件がガラッと変わると思ってみて下さい。

ザックリな算定で資産状況・家族構成にもよりますが、住宅購入で「団信」加入した場合、一家の大黒柱の定期保証部分を3000万円程度カットする事も可能になってきます。その分、月々の保険料を抑える事ができますね。

FPオフィス クローム

ファイナンシャルプランナー 新谷義雄

http://1st.geocities.jp/office_chrome

(現在のポイント:1pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)