注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

夫35歳、住宅ローン残高が2500万円あります。

固定金利3.270%最終返済期限 平成51年

定年60歳までに完済できるよう頑張っています。

5歳、2歳の子供二人のための貯蓄が

あわせて160万円ほどあります。

この160万円を繰り上げ返済し、

返済月額を減らして、その差額分を学資保険にして

上の子が18歳満期の学資保険にしてはどうかと考えました。

160万を運用する、というのも

怖くてなかなか思い切った投資はできません。

それであれば、繰り上げ返済して住宅ローンの総支払額を下げて

160万円分は万一の時でも確保できる学資保険で備えてはどうかと

思った次第です。

金額的には難しいのでしょうか。

この考え方についてご意見お聞かせ願えればと思います。

*以前に別の質問で学資保険(1万円強×2人18歳250万満期)を

やめて月2万円を住宅ローンの繰り上げに充てて

返済期間を短くしようかという質問をさせていただいております。

(60歳まで短縮後に教育資金貯蓄を再開)

これについても未だ保留なのですが、

上記の考え方が可能であれば、一人分は解約せず、

160万円の確保のためとして継続しても良いかと思っております。

やはり継続は家計的に厳しいと感じています。

すや2234さん ( 千葉県 / 女性 / 37歳 )

回答:7件

専門家

専門家住宅ローンと教育費の準備について

こんにちは。

繰り上げ返済の前に借り換えの検討をされると効果がでてきます。

60歳までに完済予定であるならば、20年固定金利ぐらいを選ぶと金利の低いところで2.4%のところがありますので借り換えの諸費用がかかっても効果が出てきます。

また、毎月の返済額も減りますのでその分お金をためられます。貯め方としては、今のように金利の低いときには学資保険のような長期の固定金利の商品ではなく、変動金利の商品、または短期の固定金利の商品を選んだほうがインフレリスクを抱えることがないためおすすめです。インフレリスクとは物価上昇による貨幣価値の下落リスクです。

「ご主人様が万一の時を考え」と書かれていますが、万が一のときはご主人が加入している保険でカバーできるように死亡保険に加入されているのではないのですか。

繰り上げ返済については、借り換えの後に検討をされるといいでしょう。今加入中の学資保険については、繰り上げ返済をしても予定通りのお金がためられるのであれば解約して繰上げ返済にまわしたほうが利息面から考えると得です。繰り上げ返済の方法については、今後の教育費や食費などの上昇が予想されますので返済額を軽減していくほうがいいかと思われます。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

渡辺 行雄

ファイナンシャルプランナー

-

![]()

繰り上げ返済の件

すや2234さんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『この160万円を繰り上げ返済し...』につきまして、住宅ローンの完済につきまして60歳完済を目標にしていただくことは老後の生活のことを考慮した場合、多くの方が住宅ローン負担から資金残高を急激に減少させてしまっている点からも良い判断だと考えます。

尚、すや2234さんが利用している住宅ローンの金利は3.27%と、現在のローン金利の水準を考慮した場合、決して低い水準とは言えませんので、160万円の資金の一部を利用して、繰り上げ返済よりもまず住宅ローンの借り換えにより、毎月の返済額を軽減することができないかどうかをご検討ください。

毎月の住宅ローン負担を軽減することができれば、今まで負担してきた住宅ローンの一部資金をお子様の教育資金対策として充当することができます。

尚、住宅ローンにつきまして、借り換えによりメリットがでるための要件として、

・返済期間が10年以上残っていること。

・借入残高が1,000万円以上残っていること。

・現在のローン金利と借り換えた場合のローン金利の差が、1.0%以上あること。

などとなります。

尚、住宅ローンの金利差につきましては、1.0%以上なくても大丈夫な場合もありますので、金融機関でシミュレーションを行っていただくことをお勧めします。

また、貯蓄の160万円を繰り上げ返済のための資金に充当した場合、繰り上げ返済による効果は十分に期待することができると思いますが、すや2234さんさんのお考えの通り、合わせてお子様の将来の教育資金対策もしっかりと行うようにしていってください。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

築地 聡

保険アドバイザー

1

![]()

繰上げ返済は返済額圧縮型だとそのメリットも薄い。

すや2234さん、はじめまして。

やさしいお金の教室(合)エムズアイ広島の築地と申します。

http://www.supremehiroshima.com/MSI/

繰上げ返済は期間短縮型だと金利削減効果も高いのですが返済額圧縮型だとその効果も半減するのはご存知ですか?

ローンの残債が記載されてないので分りませんが、もし仮に残債が2000万円だとした場合、160万円を繰上げ返済されると期間短縮型だと約300万円の金利削減効果がありますが、返済額圧縮型だと約108万円程度の金利削減効果しかありません。またこの場合、月々のローンの返済額は約6400円しか下がりません。

この約6400円の差額を今の20,000円に足して毎月26,000円の貯蓄をしても160万円になるまでには約5年掛かります。

そうした事の前に、今後のライフイベントを考えてみて下さい。お子様の教育資金は上のお子様が小学校に入られると下がりますが、同時に下のお子様が幼稚園に入られるので、まだあと数年は上がりますし、その他のライフイベントとしてお車や家電製品の買換えや、旅行やレジャー資金にもお金が必要なのではないでしょうか?

また会社員の場合、緊急予備資金(イザという時のお金)は生活費の6か月分を口座に残しておくことが必用なことはご存知ですか?繰上げ返済をされるにしてもそうした緊急予備資金を残した上でないといけませんよ。

住宅ローンの返済期間がご主人の定年60歳までにおさまっておられるのなら、そこまで繰上げ返済を急がれる必要はない様に思います(返済額圧縮型でなく期間短縮型にして金利削減を求める必要もない様に思います)。

また学資保険はその資金を15歳や18歳に集中させますが、実際の教育費やお子様に掛かるお金は毎年必要なもので学資保険が必用なのかどうかも分りません。

ですので、まずはローンや保険を単品でみるのではなくライフプラン(将来計画)全体を把握されるべきだと思います。

(木をだけをみるのではなく森全体をみることが大切です。)

ライフプラン全体を診断することによって、貯金や保険、あるいはローンなどのどこにムリ・ムダ・ムラがあるのかが分ります。それによりそうしたムリ・ムダ・ムラを初めて削減することが出来ます。

一度信頼出来る専門化に‘貯金・保険・ローンの最適化’といった全体的なライフプランの相談をされることをお勧めします。

すや2234さんの参考になれば幸いです。

補足

はじめまして、ではありあませんでしたね・・・。二度目のご質問でした。スミマセン。

ただ何にしてもライフプラン全体の診断をされる事が大切ですね。

また残債が2500万円との記載があるのに見落としていました。重ね重ねスミマセン。ただその場合も返済額圧縮型の繰上げ返済ですとメリットは少ないと思います。期間短縮型にされるとしても今後のライフイベントと緊急予備資金の確認が大切です。

>(試算してもらい、これと所得税還付金をあわせて年間44万円繰り上げて

10年で7年短縮になる予定)

またそれと金融機関から変動金利あるいは1年~3年の固定変動型の金利変動リスクの高い住宅ローンを勧められ、それによる試算で検討をされておられませんか?所得税の還付金を合わせたとしても年間44万円が浮くというのは試算の金利が低すぎると思います。そうした効果は金利が1%などの変動金利等でないと出ないでしょう・・・。

前回と今回の記載から住宅ローンの借り換え後の繰上げ返済のシュミレーションをされているのではないかと思いました。

もしそうだとするならば今の3.27%固定金利のものを期間短縮型の繰上げ返済を繰り返されることを前提としたライフプランを検討された方が良いと思います。

↓・日本版サブプライムローンについて↓

http://blogs.yahoo.co.jp/tsukkin082/2018943.html

↑のURLでは変動金利や短期の固定変動型の住宅ローンのリスクについて書いていますので一読されると良いと思います。

山中 三佐夫

ファイナンシャルプランナー

-

![]()

お子さまの教育資金はそのまま継続されることを!

すや2234様へ

はじめまして、FP事務所アクトの山中と申します。

今回、すや2234様からのご質問につき、お応えさせていただきます。

下記をご参考にされてはいかがでしょうか。

(ご参考:千葉銀行7月金利)

◎当初の住宅ローン2,800万円・期間35年・金利3.27%(全期間固定金利型)を毎月11.2万円(年間134.4万円)の返済をしていると仮定した場合。

1.それから5年後に160万円の貯蓄から住宅ローンへの繰上げ返済(返済額縮少型へ)した場合。

・毎月10.5万円(0.7万円縮額)

・年間126.0万円(8.4万円縮額)

2.それから5年後に住宅ローン残債2,500万円・期間29年・金利2.660%(全期間固定金利型)へ借換えした場合。

・毎月10.3万円(0.9万円減額)

・年間123.6万円(10.8万円減額)

・諸費用70万円程度(担当者と相談されて借換え時に組入れることも可能と考えます)

3.積極的に借換えを推進している金融機関がありますので、お子さまの教育資金はそのまま継続されることをお勧めいたします。

尚、住宅ローン(含む借換え等)につきましては、従来から具体的に提案および金融機関との折衝を相談者と一緒に行っておりますので、お手伝いをさせていただければ幸甚です。

(電話)0120-06-3201

(携帯)090-9313-0247

(メール)misao0001@jcom.home.ne.jp

吉野 裕一

ファイナンシャルプランナー

-

![]()

一度、きちんと試算をしてみましょう。

はじめまして、すや2234さん。

FP事務所 マネースミスの吉野裕一です。

http://home1.catvmics.ne.jp/~you_y/

いろんな状況を不安に思われているようですが、まず将来のシミュレーションをされて数字として把握されてみてはいかがでしょうか。

まず教育費として準備されている資金を住宅ローンに回したとして、その後学資保険を増額など下にしても現在の低金利にはメリットは少ないと思います。

また万が一の時の為の学資保険と思われていますが、現在のご主人様の保障も知っておく必要がありますね。

ご主人様の保障と学資保険で育英年金の特約などを付けて保障が重複して、結局、保険料が増えてしまい学資保険の貯蓄機能が薄れても勿体無いですね。

私としては、学資保険はあまりメリットのあるものではないと思っています。

ご主人様の保障があるのであれば、学資保険ではなく貯蓄や投資で運用をされて方がメリットがあると思っています。

また教育としての保険を削ってまで住宅ローンを返済されようという状態で、繰上返済の期間短縮型にされた場合に、今後のお子様にかかる費用が増える事が予測される中で、果たして住宅ローンの返済が計画通り行くのかも不安に思います。

FP事務所で、今後のシミュレーションをされて、どれだけの資金が必要か、また不足分がどの時期に出るのかなどを試算されて、資金計画を立てられた方が、不安を取り除く一番の近道だと思います。

吉野 充巨

ファイナンシャルプランナー

-

![]()

期間短縮型の繰上げ返済とご自身での貯蓄をお勧めします

すや2234 様

初めまして、ライフ・プランと資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

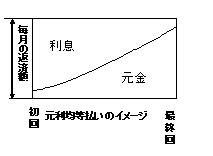

現在お手持ちの160万円の運用を投資効果として考えた場合には、繰上げ返済、それも期間短縮型をお勧めします。掲示した図の通り、早ければ早いほど利子分の減額が大きく有利な運用となります。

学資に関してですが、ご主人のもしもに備えるのでなければ、ご自分で貯蓄(定期預金等)されることをお勧めします。学資は長期間毎月必要になる部分が大きく、それを賄うには日々の家計が重要です。一時金として大きな部分は大学(中高も私学であれば)入試時及び入学金になります。これに備える額を目標とされては如何でしょう。

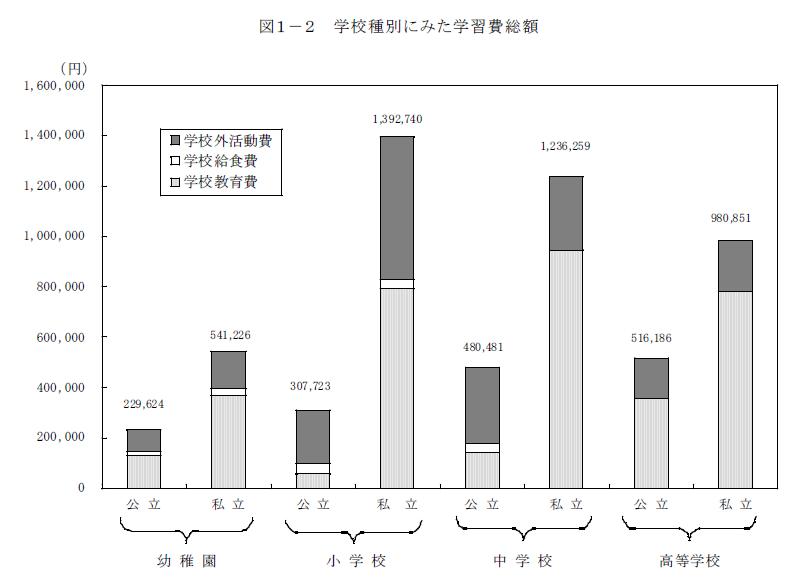

(学習費のグラフも掲載します)

また、保険は限定された条件しか保険金は下りませんが、貯蓄であれば別な用途でも使用できます。保険に頼らず自己保険(貯蓄)を優先されるようお勧めします。

なおこれらを計るために将来計画の作成をお勧めします。

将来の夢や希望をご家族のイベント例えば、進学、車・住宅のメンテナンス、レジャーや趣味と費用とともに記載するイベント表。

収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、

住宅ローンの繰上げ返済や貯蓄目標も明確になります。サンプルを下記に記載しています、ご一読ください

イベント表の作成について

http://profile.allabout.co.jp/pf/officemyfp/c/c-16087/

キャッシュフロー表の作成

http://profile.allabout.co.jp/pf/officemyfp/c/c-16088/

島津 勝仁

ファイナンシャルプランナー

-

![]()

切り口を変えて考えてみる事はどうでしょう

すや2234さんこんにちは

はじめましてファイナンシャルプランナーでモーゲージプランナーの島津と申します。

すや2234さんの場合、借換えということも視野に入れて検討されたら如何でしょうか?

若干前提条件にずれが出るかもしれませんが、60歳まで(平成51年)に完済される予定で残高

が2500万円で、固定金利3.270%とのことですので、これを前提に10年間の固定金利が現状安い所で1.9%としますと、(現状から29年間の借入)ボーナス返済無で月々9.3万円強となります。(10年後に1%金利が上昇したとしてその際に月々10万2千円強)現状のお支払いとの差額が結構出るのではないでしょうか?

もし借換えが可能な方であれば、これからお子様が小学生・中学生とお金が掛って行きますので、その間を安い金利で貯蓄し教育費に回して行くという考え方も有りではないかと思います。

もちろん金利の情勢は誰にも読めませんし、絶対に通期で固定の方が安心で良いという考え方の方もいらっしゃるので、強くは言いきれませんが。

おそらく他の方々もおっしゃっている通り、160万円の繰り上げ返済軽減効果は返済軽減型の

場合さほど大きくは無いですし、これから教育費が掛りますので余裕資金として持たれるか、増やされたいのであれば、子供保険でも10年の短期払いにすると戻り率が良くなったりしますので、

増やす方法をまた別にお考えになるのも一つかと思います。

ご参考にして頂けましたら幸いです

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)