注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

夫は一年後に定年退職します。

ライフスタイルにもよりますが今後平均寿命まで生きるとするとどれくらいのお金がいるのでしょうか?

また、資産はどのように運用すればいいでしょうか?

現在の資産は預貯金3500万円、株&債券300万円、不動産(一戸建て持家と賃貸にだしているマンション一戸、どちらもローンはありません)

今後見込まれるものは会社が倒産しなければ約2000万円の退職金と月額25万円ほどの年金です。

子供はいません。

年金は減額の傾向にありますし物価も上昇、保険も上がりそうです。ちょっと不安な今日この頃です。

たりらんらんさん ( 大阪府 / 女性 / 57歳 )

回答:7件

専門家

専門家今後の予定を考えましょう。

こんにちは。

株式会社FPソリューションの辻畑と申します。

まずは、今後の予定(やりたいことなど)を考えましょう。そして、毎年いくら支出があるのか計算してみてください。

それに対して見込まれる収入、および預貯金などを計算し、不足額が出てくるのか考えましょう。

運用に関しては、価格変動のある商品はやめましょう。一度なくすと取り返しがつかなくなります。また、金融機関が仕組みを作ったものなどにも手を出さないようにしましょう。仕組み預金や仕組み債など。

現状金利が低いですが、預貯金を中心とした運用をしましょう。あとは、景気がよくなるまで辛抱強く待つことです。

景気が悪いときにリスクがなく利回りの高い商品はありませんので、いろいろな誘いに引っかからないようにしてください。

一度お近くのファイナンシャルプランナーに運用のご相談をし、キャッシュフロー表を作成してもらうと今後のお金の流れが見えてきますのでいいですね。相談においては、必ず今後の予定(やりたいことなど)をまとめておきましょう。

NPO法人日本ファイナンシャルプランナーズ協会にてFPを紹介してくれます。

ファイナンシャルプランナーには、金融機関などに属した人と独立系のファインナンシャルプランナーがいます。公平中立的な意見をもらうのであれば独立系のファイナンシャルプランナーにご相談するようにしてください。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家必要資金の把握方法について

たりらんらん様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、基本生活費と、予定されているイベント、万一の時の予備資金の3つで、ざっくりと把握されてみてはいかがでしょうか。

例えば、基本生活費が、年間360万円、イベント・娯楽費が、年間60万円、大病を患った時の療養・介護資金として、2000万円を用意しておきたい方であれば、60歳から90歳までの30年間の必要資金は、総額で、1億4600万円になります。

そのうち、公的年金で、約9000万円をカバーできるとすると、約5600万円が、必要な貯蓄額になります。

※インフレ等を考慮せず。

こう考えると、公的年金が、いかに重要かが分かりますね。

家計データを拝見する限り、ある程度の貯蓄もあり、家賃収入もおありのようですので、それほど、心配はいらないようですが、一度、ご自身で、必要資金の見積もりをされてみるのもよいでしょう。

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

専門家

専門家老後のお金の目安

たりらんらんさんへ

こんばんは。ファイナンシャルプランナーの上津原です。

今のような時期、将来のことがなんとなくでも不安に思われると存じます。でも、今このようにご相談されるだけでも、ずいぶん前に進んでいるように思えます。

例えば、老後の生活費のために毎月10万円づつ取り崩すとすると、30年後には、

運用利回りがゼロ%だと 3600万円の貯蓄を使い、

運用利回りが2%だと 2740万円の貯蓄を使います。

実際には物価上昇も考えられますので、物価上昇分を考慮して運用利回りを考える必要があります。とはいえ、無茶な運用はされなくて結構です。

毎月10万円取り崩すといっても、年金の25万円と合わせると35万円の生活費となります。たりらんらんさんが現在毎月いくらでやりくりされているかは存じませんが、35万円あればやりくりしだいでメリハリを持った潤いのある生活が出来そうです。

お金は、たいていの方が「間に合えばよい」とおっしゃいます。これからどんな生活がしたいか、どんな願いをかなえたいかについても考えてみませんか。ご心配な場合は、ライフプランを作成されるのも一つの方法です。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

老後資金の件

たりらんらんさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『ライフスタイルにもよりますが、今後平均寿命まで生きるとするとどれくらいのお金がいるのでしょうか?』につきまして、老後を迎えるにあたって必要となる資金としては、一概に申し上げることはできませんがひとつの目安としては3,000万円〜5,000万円程度をご自身で用意しておく必要があると言われています。

尚、たりらんらんさんの場合、既に金融資産として3,800万円も確保していますし、退職金も2,000万円を見込むことができますので、あまり心配をする必要はありません。

年金受給額としても、月額25万円程度を見込めるということですから、株式投資などの資産運用はほどほどにして預貯金など堅実に金融資産を増やしていただければ、老後資金は十分に確保できるものと考えます。

尚、せっかくの機会ですからたりらんらんさんが老後に実現したいライフイベントなど、一度整理してみることをおすすめいたします。

そうしていただくことで、老後資金として具体的に幾らくらい必要になるのかなど、目途がたてられると思われます。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

老後資金の試算の考え方&プランニングのお勧め

たりらんらん 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

平成19年家計調査によれば、高齢無職世帯の家計収支(総世帯)は、年金等の収入が186,235円、税金等を支払った後の可処分所得は161,411円で、消費支出は207,952円で不足分は46,541円です。これを貯蓄で補っています。従いまして、平均余命等を考えた30年とした際には、約1680万円あれば足りることになります、。

ただ、この収支は総平均になりますから、ご夫婦の減殺の生活とのバランスをお考えになり、月々3万円の上乗せを図ると、プラス1,080万円、5万円ではプラス1,800万円、10万円でもプラス3,600万円ですので、預貯金と退職金年金を合わせると充分な資金が用意されていることになります。

あまり心配なさらないほうが宜しいのではないでしょうか。

なお、詳細は書きに記載しています。ご一読下さい。

老後の生活費と必要な貯蓄額

http://profile.allabout.co.jp/pf/officemyfp/column/detail/16927

老後の生活費を補う資金は如何程

http://profile.allabout.co.jp/pf/officemyfp/column/detail/33817

補足

ところで、60歳から余話際自由な時間は約15万時間(14時間/日×365日×30年)です。これは20歳から60歳までの総労働時間(48時間×52週×40年)約10万時間の1.5倍になります。

これだけの長い時間をどのように過ごされるのかによって、豊かなセカンドライフが描かれます。

一度、お二人のセカンドライフを話し合われては如何でしょう。

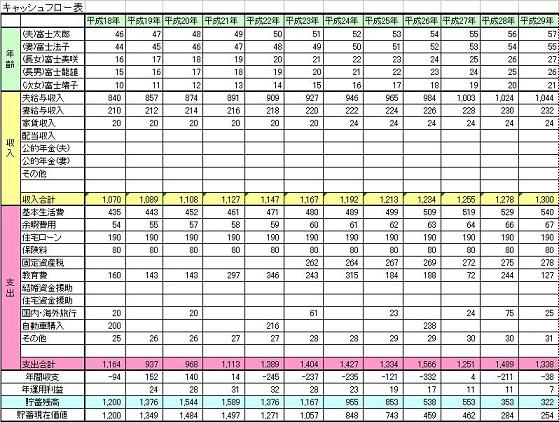

ツールは

将来の夢や希望をご家族のイベント例えば、車・住宅のリフォーム、海外旅行やロングステイ、レジャーや趣味を費用とともに記載するイベント表と、

収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。

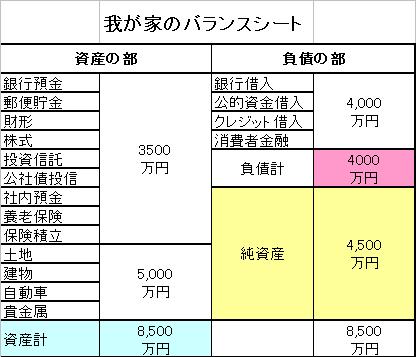

また、現在の立ち居地を確認するための、保有する資産を確認するバランスシートです。

これらの表を作成しますと、セカンドライフの全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。

サンプルと作成手順をコラムで掲載しています。ご一読下さい

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

なお、様々な要素の検討が必要な際には、ライフプランの作成をメールにて承ります。

サンプルと作成手順をコラムで掲載しています。ご一読下さい

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

岡崎 謙二

ファイナンシャルプランナー

-

![]()

定年後のお金

こんにちわ、大阪の独立系FP会社FPコンサルティング岡崎です。

資産背景と年金などから考慮しましても、一般的に比較して充実に豊かなセカンドライフを送ることができると思います。

しかし今後は最就職するかしないか、個人の生活スタイル、価値観などによりそのセカンドライフも大きく異なります。

今後の収支や、貯蓄の運用がうまくいったとき、行かなかった時など様々なシュミレーションをされることをお勧めします。

もしご不安でしたらセカンドライフプランの設計のお手伝いをさせていただきますので、ご相談下さい

阿部 雅代

ファイナンシャルプランナー

-

![]()

ライフスタイルを決める。

たりらんらんさん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

老後の資金については、ライフスタイルにより、まったく違います。

ご夫婦で、どんな第二の人生をすごしたいと考えていますか?

それを決めるのが先です。

定年後は、自由な時間が大きく増えます。

その貴重な時間を何に使ったのかによって、人生の充実度はまったく違います。

是非、真剣にお考えください。

そして、それを実現するのには、いくらかかるのかということで、お金のシュミレーションをしていきます。

一般論を当てはめても、意味はありません。

将来が不安なのは、生き方の設計図がないからです。

不安は、見えないから不安なのです。

そして、見えるようにするのは、自分自身です。

(現在のポイント:-pt)

![]()

「老後準備」に関するまとめ

-

老後資金がいくら必要か皆さんご存知ですか?

結婚、出産、教育など年齢を重ねるとまとまったお金がかかるもの。でも、老後って聞くと結構先の話だし、ピンッとこないからまだ必要ないだろうと思いますよね。でも、実際には老後の生活費や家賃などをいれると、何千万といったお金が必要になるんです。自分は老後資金の必要額がどれくらいになるのか、どうやって備えたらいいのか、他にかかるお金はないの?など次々と疑問が頭に浮かぶはず。そんな疑問や悩みを専門家が解決します!

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)