注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

はじめまして。

将来を見込んで賢い貯蓄の方法や金融商品を教えて頂ければ幸いです。

■家族構成:

夫(41歳・会社員)、妻(37歳・専業主婦)、子供(小5、小2、幼稚園年長)の5人家族。

■住宅状況:

賃貸【家賃80,000/月】

■収入【手取り】:

・夫給与 :314,000円/月

・夫賞与 :675,000円/半年×2回

・児童手当:20,000円/月(子3人分計)

■ローン:

・車:9,000円/月、54,000円/半年×2回

■保険:

・夫:28,250円/月

・妻:11,604円/月

・子: 3,000円/月(3人分)

・車: 7,910円/月

■貯蓄:

・学資保険:374,220円/年(3人分)

満期金額:150万円/人

進学金 :[(45万円/回)×中高2回]/人

・その他 :600,000円

■その他:

・私、躁うつ病を患っておりまして現在も治療中です。

従って住宅ローンを組むことになった際に団信には加入できません。

・躁うつ病治療中の身なので、私の生命保険も見直すことはできません。

Q1:

2年〜5年後までに家(土地+戸建て)を持てればいいな、と思っております。

そこで、現時点での賢い住宅資金の貯め方を教えてください。

やはり財形住宅貯蓄がベストでしょうか?

Q2:

老後の資金(個人年金)としては、

現時点で賢い貯め方は何がベストでしょうか?

やはりこれも財形年金貯蓄になるのでしょうか?

Q3:

教育資金として、現状の学資保険だけで十分といえるでしょうか?

不足ならば現時点で賢い貯め方は何がベストでしょうか?

Q4:

資金運用をする上で、元本割れしない程度に賢い資金運用方法や金融商品があれば教えてください。

以上、よろしくお願いいたします。

とおちゃんさん ( 千葉県 / 男性 / 41歳 )

回答:3件

貯蓄の件

とおちゃんさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

質問1について

住宅財形でもよろしいと考えます。

また、ネット銀行の定期預金も比較的預貯金金利の面で有利となります。

質問2について

年金財形でもよろしいと考えます。

また、ネット銀行の定期預金比較的預貯金金利の面で有利となります。

尚、老後資金ということでしたら運用期間も長く設定できますので、ご自身の許容できる範囲内で、ある程度はリスクをとっていただき株式や投資信託などの金融教品で保有資産の一部を運用してもよろしいと考えます。

質問3について

ネット銀行の定期預金でしたら比較的預貯金金利の面で有利となります。

以上、ご参考にしていただけますと幸です。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

吉野 充巨

ファイナンシャルプランナー

-

![]()

リスクの許容度と資産形成をご紹介します

とおちゃん 様

初めまして、ライフ・プランの実現と資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

賢い運用とのご希望ですが、むしろご質問4のようにリスク(元本割れしない)に対応した資産運用をお答えします。

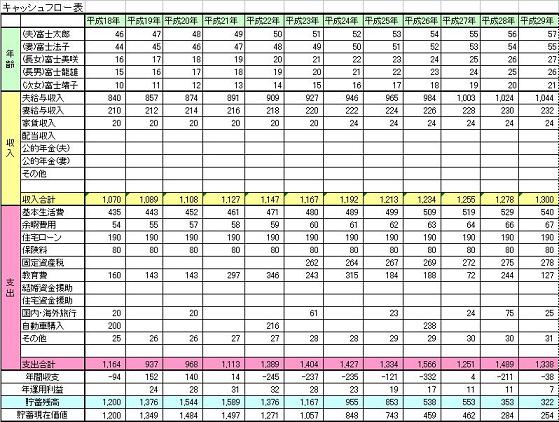

資産の運用は、何々用という目的別な管理よりも、将来必要な金額(毎年必要な額と資金の関係)に対しどのように資産を形成していくかになります(キャッシュフロー表を掲載します、参照ください)

例えば、住宅を得てローンを支払いながらお子様たちの学費を支払う、そして低年次にどれだけの資産が遺しておくか・・・など、従いまして、必要な運用利率とそれを満たす資産配分はどのようにするかの、多くのシミュレーションを考えるケースと、ご自分のリスク許容度(単年度にどの程度マイナスが出ても耐えられるか)との関連になります。

ローリスクであれば、ローリターンになります。

元本割れしない商品としてお勧めできる運用は、

1.利率の高い定期預金での、満期毎の預け替え(1年定期での運用をお勧めします)

なお、住宅財形はこのような観点からは、家を建てる際のローンに対する施策もあり、有効な手段です。

2.個人向け国債10年変動を3ヶ月ごとに購入(現時点では利回りが低いのですが、将来金利が上がれば追随します)

補足

3.リスクはありますが、国内債券を対象とするインデックス・ファンドでの積立をお勧めします。

この場合、ネット証券で、買付手数料なし(ノーロード)、信託報酬の安いものをお勧めします。

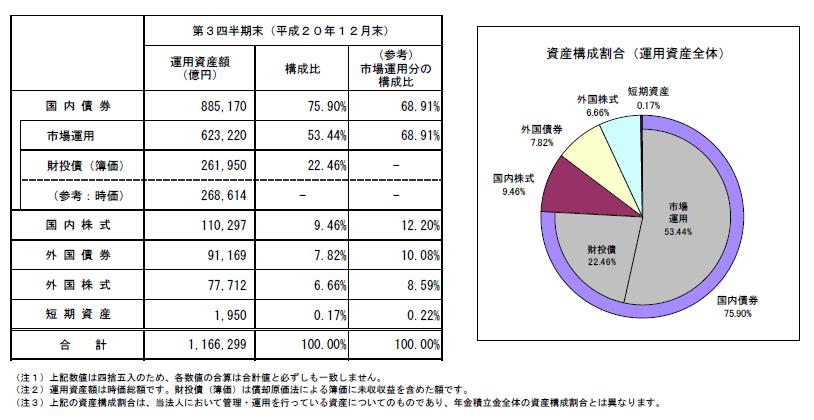

我々の年金等を管理運用しているGPIFが公表している、期待リターンは3.0%でリスクは5.42%です。これは、単年度の運用結果の95%が-5.84%〜13.82%の間に入ることを示しています。(国内債券というリスクの低い運用でも、上記運用結果のブレが発生します)

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/idxfund-1.html

http://www.officemyfp.com/toushishintaku-7.html

なお、一般投資家のコストを考慮して、0.5%〜1%程度のリターンの減少を見込んでください。

ご質問の2.と3.に関しては、上記3.の検討をお勧めします。

4.3.よりもリスクが高くなりますが、定期預金、国内債券、外国株式、外国債券という5資産への分散投資をお勧めします(長期の資産形成では、この方法がベターと考えます)

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

岡崎 謙二

ファイナンシャルプランナー

-

![]()

40代の賢いお金の貯め方は?

こんにちわ、FPコンサルティングの岡崎です。同じ40代ですので理解できます。

Q1、住宅購入の準備資金として、購入価格の3割ほどは用意しましょうと、ご提案しています。

資金の貯蓄法は、財形住宅貯蓄が550万円までは利息に税金がかからないので良い方法だと思われます。

Q2、現時点の老後資金は、財形年金貯蓄も考えられますが、財形住宅貯蓄と合算で550万円までの利息が非課税となり、それぞれ資金を用途外に利用すると非課税条件がなくなりますので、どちらを優先されるのか、お考え下さい。

Q3、お子様の進学状況によって教育資金は変わってきますが、

中高の進学時に45万円ということでしたら、公立中高の入学準備金に充てることができると考えられます。ただ、入学するまでに通塾の可能性なども考えられますね。

また、学費については、奨学金等もありますので将来のご参考までに。

Q4、現在は低金利で、この時期に運用の良い商品はリスクも大きいと考えられます。

元本割れがなく、銀行の金利より良いとなりますと「国債」が考えられますが、当初1年の解約では元本が割れる場合もあります。

必要資金(当面半年〜1年ほどの生活資金)は残した上での運用をお勧めいたします。

簡単ではありますが、回答致します。これからしっかりライフプランを立てて豊かな生活を送りましょう。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)