- 吉野 充巨

- オフィスマイエフ・ピー 代表

- 東京都

- ファイナンシャルプランナー

欧州債券のこのところの、欧米の債券を対象とする投資信託から資金が逃げています。例えば、外債ファンドの雄として有名なグローバル・ソブリン・オープン(グロソブ 毎月決算型)は、2008年8月のピーク時は純資産残高が約5兆7,000億円あったものが12月19日現在で1兆8,742億円迄減少しています。かつては運用資産の内ユーロ債券が約40%ありましたから、その影響もあり、基準価格の低下と投信の解約が続いた事によります。

また、毎月分配型はファンドの一定額の分配は、運用益があればそれが原資に為りますが、運用益が無ければ、元本から分配金が出ます。このことが漸くにして知られるようになり、解約された方もいらっしゃると思います。

この間、外債ファンドで大きな損失を出した方も大勢いらっしゃると思います。

過去のこのタイプの投信の個人投資家の購入時シーンを考えますと、窓口では、毎月分配金が入りますから、年金代わりに為ります、欧米の高い格付けの国債等を組み入れていますから安心です、等と薦められたのではないでしょうか。また、今この商品が売れています。という進め文句もありました。

これらは、販売トークですから、耳に良い情報に為っています。しかし、投資家として本来確認すべきことをしていない事に為ります。

1番重要なポイントは、

売れているもの=人気がある商品は、その時点では価格が高い投信です。投資では価格が高くなっていることは、メリットではなくデメリットです。購入した後にどれだけ価格上昇が見込めるのかが、購入すべきポイントです。概ね人気が出る前に買った方が儲けて、人気が出た時に購入した方は損を抱える事が多いのです。

営業・販売窓口で、売れているからといわれたら、手を出さないようにしましょう。高値で購入しないための原則です。

先進国の国際といえども、デフォルトリスクはゼロではありませんが、その事を心配するよりも、為替リスクが重要なポイントに為ります。

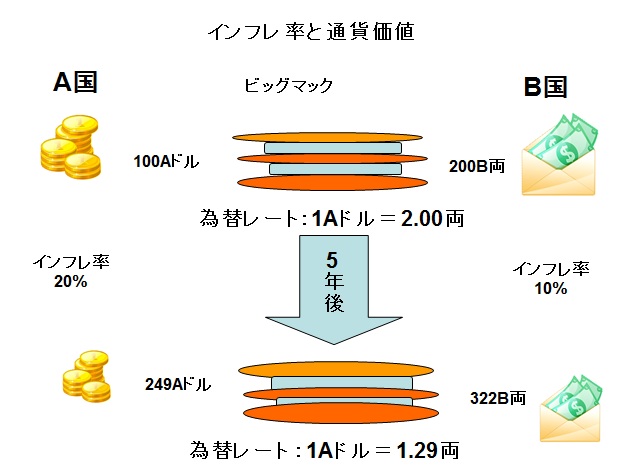

ここで、必要な知識は、金利平価説です。これは、金利の差は長期的には為替で調整されるという設です。日本より高い金利が着いている≠日本より儲かるという原則です。長期的には、日本と同じ金利分が儲かるというのが、金利平価説です。

日本の実質金利=外国の実質金利±為替調整

に為ります。短期的な売買で儲かることはありますが、長期的では概ね上記式が当て嵌まります。(為替を管理している国の通貨は除外して下さい)

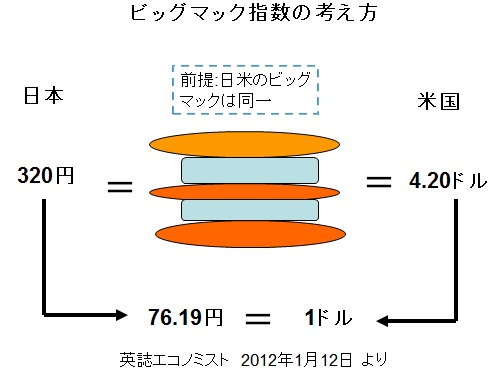

なお、為替は両国のインフレ率に差でも決まります。これは購買力平価説と言います。

簡単にいえば、同じ商品は何処で購入しても同じ価格のはず、というものです。

A国通貨の価格=ある商品=B国通貨の価格です。

このある商品を、マクドナルドのビッグマックとした際に、算出されるのが、ビックマック指数です

ビッグマック指数でみる現在の円ドルレート

http://mbp-tokyo.com/officemyfp/column/9027/

分配金は利益ではありません。本来の分配金は利益から出るのですが、余程低額でなければ、毎月一定額を分配金として支払うことは、長期的には困難です。運用には利益が出る時もあれば損失が出る時期もあります。常に利益を出し続けることはありません。

このため、分配金を一定額保障しますと、損失が出た場合には過去の利益から支払うか、それができなければ元金から分配金を出すことに為ります。

従って、そのファンドの成績は、あくまで、購入時の基準価格-評価時の基準価格+分配金受け取り額-手数料等のコスト≒評価損失です。

販売サイドは情報を沢山持っています。その知識を惜しみなくお客様に与える事が必要です。先進国の債券を購入する際に、為替リスクがあります、信用リスクがありますとだけ説明するのではなく、この商品を購入すると、期待リターン(単年度の期待する平均的な収益率)はa%で、リスク(ぶれる幅は、標準偏差)b%ですので、

例えば、期待リーンが2.6%でリスクは11.1%の場合

単年度の運用成績の95%は、コスト抜きで-19.6%~+24.8%の範囲に入ると予想されます。

と教えれば、悪くすると20%損することがあると解りますし、運が良ければ約23%程度儲かる時もあると解ります。

この最悪の成績が2年続くと36%の損失が出てしまうことに為ります。

上記のリターン・リスクは先進国債券で十分に分散された外貨建て外債投資信託のリターン。リスクの一例です。新興国の債券を対象とするファンドのブレ幅は、これ以上で有ることが解ります。

★毎月資産運用・ライフプランのセミナーを開催しています。

宜しければご参加ください

http://www.officemyfp.com/seminerannai.htm

文責

ファイナンシャル・プランナー:日本FP協会認定CFP(R)

宅地建物取引主任者

ロングステイ財団登録ロングステイアドバイザー

独立系顧問料制ファイナンシャル・アドバイザー

吉 野 充 巨

独立系顧問料制アドバイザーの紹介

http://profile.ne.jp/w/c-64005/

http://mbp-tokyo.com/officemyfp/column/12298/

http://www.officemyfp.com/komonryouseiadviser.html

『このコラム又は回答は、投資判断の参考となります情報の提供を目的としたものであり、有価証券の取引その他の取引の勧誘を目的としたものではありません。

投資による損益はすべてご相談者及び読者ご自身に帰属いたします。

投資にあたりましては正規の目論見書、説明書等をご覧いただいたうえで、読者ご自身での最終的なご判断をお願いいたします。

本コラムは、信頼できると判断した情報に基づき筆者が作成していますが、その情報の正確性若しくは信頼性について保証するものではありません。』

このコラムに類似したコラム

「改めて、“海外分散投資”のメリット」 荒川 雄一 - 投資アドバイザー(2022/02/24 17:26)

投資信託で見る、長期的な年間収益率の事例 吉野 充巨 - ファイナンシャルプランナー(2012/05/03 16:00)

運用のプロに任せても運用成績が良くなる保証はありません 吉野 充巨 - ファイナンシャルプランナー(2012/04/24 16:00)

なぜインデックス・ファンドが良いのかが解る本 吉野 充巨 - ファイナンシャルプランナー(2012/04/03 16:00)

投資信託を1年で買い替えるのは損失を覚悟で 吉野 充巨 - ファイナンシャルプランナー(2012/02/21 16:00)