注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

結婚8年目、40歳です。(夫も同い年です)

ずっと共働きでしたが、昨年12月に退職しました。

今は、夫の扶養家族に入っています。(家族手当1.2万/月増)

?私自身はできる限り正社員での復職を考えていますが、

夫は「短時間パートでいいのでは…」と言います。

貯蓄ができないのは不安なのですが。

?ボーナスはなくなる可能性があるので諸経費を月々で

積立てていたこともあり、夫婦共通の趣味もあって、家計が

膨らんでしまい、どこから削るのが良いのか、考えあぐねて

います。

夫の実家は生活保護世帯で、さらに姑が金銭感覚が鈍く、

無心もあります。

こんな状態ですので、この先をどう見据えればよいのか、

悩んでいます。

収入… 夫・約20万円/月[手取り]

(夫生命保険・夫年金保険・妻生命保険・

自動車任意保険が天引き済み)

賞与は約30万円/年

(貯蓄は200万円

妻失業給付が4月より3ヶ月約15万円入ります)

支出… 住宅ローン 10.4万

食費 2.2万

実家へ 1万 (足りないことあり)

雑費 3万 (外食・外出時の費用・日用品等)

夫小遣い 2万 (2.5より減額)

妻小遣い 0.5万(2より減額)

公共料金 1.7万

ケーブルテレビ 1万

携帯電話 1.8万(姑の分を含む)

新聞 0.4万

ガソリン代 1万(車・バイク込)

バイク任意保険 0.8万(4台分)

医療費積立て 0.2万

車検積立て 1.5万

交際費積立て 0.5万

旅行積立て 1万(ツーリングクラブ用0.5万、その他0.5万)

悠々自適さん ( 京都府 / 女性 / 40歳 )

回答:4件

専門家

専門家復職の件

悠々自適様、はじめまして。

ファイナンシャルプランナーの森本直人と申します。

ご相談内容、拝見しました。

昨年12月に退職され、今は、復職を考えておられるとのこと。

短時間のパートで、扶養控除や家族手当を狙うという手も確かにありますが、将来のことを考えれば、何か手に職をつけるなど、「自ら収入を得る手段」を持った方がよいと思いますよ。

というのも、日本は、これからも低成長経済の時代が続くことが、ほぼ確実視されていますし、もしそうなると、将来的に国や会社からの保護は、ほとんど当てにできなくなります。

個人的には、猶予期間は、あと10年位ではないか、とみています。

例えば、10年後位に、国の財政がいよいよ持たないとなった場合には、大幅な増税や公的年金の支給開始年齢引き上げなどが実施され、各種手当が引き下げられる可能性も考えられます。

ですので、繰り返しになりますが、「自ら収入を得る手段」を持つことを真剣に考えた方がよいと思います。

どんな手段を持てばよいかについては、人それぞれ得手不得手がありますので、悠々自適さんの場合どうなのかは、こちら側では分かりませんが、本当に困った状態になってから突然その手段を会得することは、おそらく難しいので、今から早め早めで準備されておかれることをお勧めします。

以上、ご参考になれば幸いです。

評価・お礼

悠々自適さん

ありがとうございます。

家にこもりがちなため、ニュースを見ることも

増えましたが、「増税なしには成り立たない

マニフェスト」だと日々感じています。

配偶者控除も無くなってしまいそうですし、

子無しの専業主婦にメリットは感じられない…

とも思っています。

休養をとるための退職でしたので、もう少し

休養をしつつ、職業訓練も含めて社会への復帰を

考えていきたいと思います。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

渡辺 行雄

ファイナンシャルプランナー

-

![]()

家計診断の件

悠々自適さんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『こんな状態ですので、今後をどう見据えれば良いのか悩んでいます。』につきまして、ご主人様の手取り月収金額に占める住宅ローンの負担割合は52%にもなってしまい、月収の半分以上を住宅ローンの返済に充ててい訳ですから、住宅ローンの負担割合がこの水準になってしまうと、家計をいじしていくことは難しいと思われます。

尚、家計を圧迫することなく無理なく返済していくためには、ご主人様だけの月収の場合、28%ほどに収まるようにしていただくことになります。

また、手取り月収金額に占める毎月の貯蓄の割合は16%となりますので、ご主人様だけの収入でみた場合、貯蓄水準としては十分な水準となります。

尚、他の家計支出項目も拝見いたしましたかが、特に過剰と思われる支出項目は見あたりませんので、家計を今後維持していくためには、悠々自適の収入が大きなポイントになってきます。

よって、ご主人様とも働き方につきまして、よく話し合っていただくとよろしいと考えます。

以上、ご参考にしていただけますと幸です。

リアルビジョン 渡辺行雄

補足

悠々自適さんへ

お返事を頂きありがとうございます。

また、多少なりともお役に立てて、何よりでした。

これからも分からないことがありましたら、ご相談ください。

リアルビジョン 渡辺行雄

評価・お礼

悠々自適さん

ありがとうございます。

私が退職した時点で住宅ローンの組み直し(月々の支払

金額軽減)も検討していたのですが、夫からの同意は

得られませんでした。

住宅ローンはDINKS時代に繰上返済を繰返したことも

あって、今のまま払い続けられれば、夫の定年の

数年前に終わる見込みですので、その状態を維持する

ためにも、正社員での復帰に向けて考えていきたいと

思います。

また、各費目につきましても、過剰と思われる項目は

見当たらない…とのことで、DINKS時代に頑張れていた

自分に自信を持てました。

夫に粘り強く交渉していきます。

小林 治行

ファイナンシャルプランナー

-

![]()

資産の蓄積

悠々自適さん、今日は。CFPの小林治行です。

お子さんはいらっしゃらないと考えて宜しいでしょうか。

ご主人はバイクツーリングがご趣味なようですね。(バイクが4台)

しかし、家計にもっと関心を持って頂きたいですね。

お子さんがおられないのであれば、ご夫婦でDINKS(Double income、 No kids)と言い、資産を貯める最も良い時期ですか、預金200万円では将来ライフプラン的に不安があります。ご両親の事を考えればなお更です。

夫君が「短時間パートでいいのでは…」と言われる理由が分かりませんが、もし体調問題か介護の問題でなければ正社員に復帰して下さい。

60歳時に幾ら、65歳時に幾らと目標貯蓄高を設定して見て下さい。FP協会では65歳時にご夫婦で2400万円必要と言っています。

あせってもしょうがありませんから、できるだけ早い正社員復帰をお勧めします。

小林のHP:[[http://kobayashi-am.jp/]]

評価・お礼

悠々自適さん

ありがとうございます。

貯蓄をせず、社会保険を払わなかった挙句に舅が

倒れた時点で生活保護世帯になってしまった実家を

見ているので、貯蓄ができない現状は不安が一杯

でした。

現状の貯蓄が少ないのは、DINKSであることを前提に

住宅ローンの繰上返済を最優先してきたからですが、

やはり正社員での復帰が必須であることは理解が

できました。

夫が復帰に難色を示しているのは、同僚の奥様に

専業主婦が多いこと(「一人の稼ぎでしかも子供も

作って生活できている」という思い)があります。

しかし、「よそはよそ、うちはうち」ですよね。

休養のために半年くらいは欲しかったけれど、

職業訓練も含めて、何かを持って復帰を探って

いきたいと思います。

吉野 充巨

ファイナンシャルプランナー

-

![]()

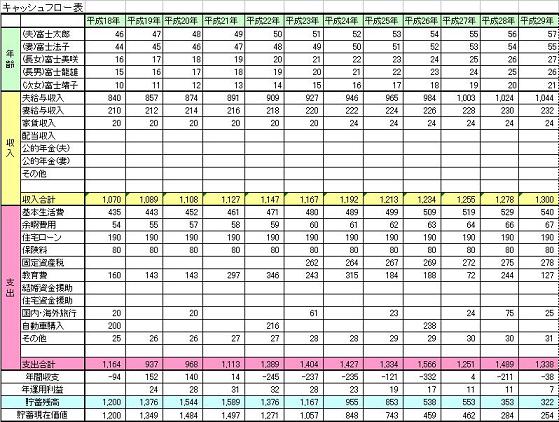

家計のキャッシュフロー表の作成をお勧めします

悠々自適 様

初めまして、ライフプランの実現と資産運用をサポートするオフィス マイ エフ・ピーの吉野充巨です。

現況の家計は極めて厳しい状態にあるものと判断せざるを得ません。

何故ならば住宅ローンの支払が、ご主人の月々の手取り収入の半分を占めるからです。また、年収に対しても、46%を占めていますので、失業給付が無くなった時点で、家計は赤字になり、それを補うだけの支出改善はかなりの困難と思われます。

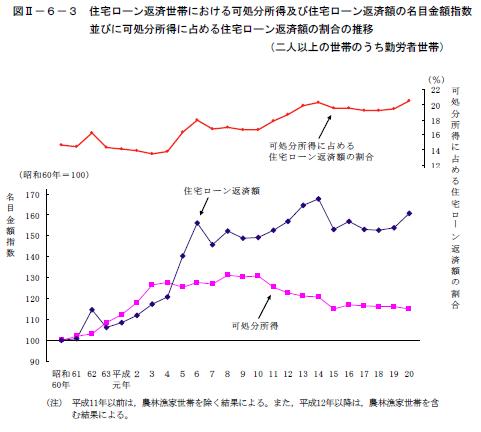

私は住宅ローンの返済額は収入(可処分所得)の20%未満がのぞましく、高くても2%以下に成るようお勧めしています。全国の住宅ローンを返済している家計を掲示しますのでご確認ください。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

支出の改善も必要ですが、収入の拡大も家計では重要です。

宜しければ、将来計画を作成され、収入がいくらあれば家計が回るのかのごかくにんをお勧めします。

先ず、

ご家族のイベントとして車の購入や住宅理リフォーム、旅行や趣味の計画を費用と共に記載するイベント表を作成して、

、

これに基づく、収入と支出、そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

この貯蓄額が、翌年の支出を補い、継続して枯渇しないことをご確認ください。

このことが出来るレベルの収入と支出を整えます。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、収入の確保と貯蓄目標も明確になります。

サンプルと作成手順をコラムで掲載しています。ご一読下さい

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

評価・お礼

悠々自適さん

ありがとうございます。

40歳代での住宅ローンの完済を目指してDINKSを

やっていたのですが、体調を壊してしまい退職を

しました。

ですので、休養は必要ですが、その間にライフプランを

再考できれば、復帰後に明るさが見えそうですね。

職業訓練なども含め、社会に復帰できるように

考えていきたいと思います。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)