注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 4件

回答数: 3件

回答数: 2件

はじめまして。ゆきと申します。

現在、夫36歳、私34歳で、夫婦共に公務員です。現在結婚1年9か月で、私は来春に出産予定です。

夫が来年中にも住宅を購入する気でいるのですが、結婚してから、家具、家電、車の購入と続き、生活費以外に300万円強の支出をしているため、貯蓄額は、これから受け取る12月のボーナスを含めても500万円しかありません。

現在、2人合わた年収は850万円程度ですが、私は春から産休・育休に入り、収入が少なくなります。

その上、これからは2人だけでなく、子供の将来を考えた貯蓄も始めなければなりません。

夫は、3500万円程度の中古一戸建ての購入を考えているようですが、そうなると、一般的に言われる2割の頭金に諸々の手数料を加えて、1000万円程度が必要となり、さらに、当面の生活費が必要ですから、1200万円くらいは手元にないとリスクが高いのではないかと思うのですが、夫は、「2人で定年まで働ければ、退職金も公的年金もある程度もらえるだろうから、老後の資金をあまり心配しなくてよいし、繰上げ返済をしていけば大丈夫。早く購入した方が、ローンも長く組める」と言いいます。

夫の考えで大丈夫なのだろうかと、少し不安を感じるのですが、来年、この状況で住宅を購入することで、今後の生活に支障はありませせんか?

また、子供の教育費、老後の生活等にしわ寄せがいかない範囲で、最高いくらくらいの住宅を購入することが可能でしょうか。

どうぞ、よろしくお願いします。

kiku-junさん ( 北海道 / 女性 / 34歳 )

回答:8件

住宅購入の件

kiku-junさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『来年、この状況で住宅を購入することで、今後の生活に支障はありませんか?』につきまして、ご記入されているとおり通常住宅を購入する場合、頭金として物件価格の20%相当額と諸費用分は予め用意したうえで、住宅を購入することになります。

頭金が十分に用意することができない場合、その分借入金額が多くなってしまいますので、当然ですが毎月の返済額も増えてしまうことになります。

また、住宅ローンを組む場合、ご主人様だけの収入でしたら手取り月収金額の28%ほどに収まるように住宅ローンを組むようにしておかないと、住宅ローンの返済が家計を圧迫してしまう可能性があります。

住宅購入につきまして、購入金額も決して安くはありませんので、しっかりと資金計画を立てたうえで購入することをお勧め致します。

『子どもの教育資金、老後の生活等にしわ寄せがいかない範囲で、最高幾らくらいの住宅を購入することが可能でしょうか。』につきまして、まず、お子様のこれからかかる教育資金につきまして、時期や費用を一度整理する必要があります。

また、老後資金につきましても、老後を迎えるに当たり基本生活費として毎月幾らくらい必要なのかを把握しないと住宅購入価格も分からないと思われます。

ご主人様と一緒に話し合いながら、具体的な金額を書き出してみることをお勧めします。

そうすることで、住宅購入可能な価格も分かってくると思われます。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家夢や願いに貯蓄や家計を合わせる。

kiku-junさんへ

こんにちは。ファイナンシャルプランナーの上津原と申します。

マイホームの夢、大事にしたいところです。頭金は多いに越したことはないのですが、計画的な家計管理がきちんとできていれば、もっと少なくてもよい場合もあります。

仮に3000万円を金利3%(全期間固定)、35年返済で借りたとして、毎月の返済額は概算で115,500円です。(ボーナス返済なし)

この金額が、今の家計に当てはめた時にどのような感じになるか、気にかかるところではあります。それと、kiku-junさんの収入が育休時にいくらくらいになるでしょうか。いずれにしても、ご主人の収入だけで住宅ローンを借りること・返済することができるができる状態がよいのはいうまでもありません。

今後の生活に支障がないかどうかですが、

今の家計の状況が分からないため答えるのに悩みますが、支障がない状態にすることは可能だと思います。大事なことは、車の購入やご家族でのライフイベントに対して、計画的な貯蓄ができるかどうかのようです。

これから、子どもさんが何人いて、どんな暮らしをしたいか、ご両親とはどのように関わりたいかといったことも、マイホームの形を決めるにあたって大事なことのようです。理想のマイホームの予算はいくらか存じませんが、理想や夢や願いといったことから長期的に家計について考えてみるものよいと思われます。

気になることがございましたらお声掛けください。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

専門家

専門家計画性と読みが必要です

ゆき様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、結婚1年9ヵ月で、共働きで、来春に出産予定という今は、おそらく、経済的には、一番ゆとりのある時期だと思います。

今を基準に考えれば、いきあたりばったりでも、何とかなるさ、という気持ちになりがちですが、お子さんが、中学、高校、大学と進むにつれて、家計が逼迫してくるケースが多いです。

また、国の財政状況を考えると、将来的に、増税や年金目減りも避けがたい情勢です。

あとは、人生85年とすれば、これから、約50年ありますので、その間に、家の修繕や建て替え、住み替えなどが、必要にならないか、といった点も考慮してください。

適正な物件価格については、具体的には、キャッシュフロー表を作成して、経済予測と合わせながら、慎重に判断する必要があると思われます。

以上、ご参考にしていただけると幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

吉野 充巨

ファイナンシャルプランナー

-

![]()

借り入れ可能額と将来計画作成のお勧め

kiku-jun 様

初めまして、ライフプランの実現と資産運用をサポートするオフィス マイ エフ・ピーの吉野充巨です。

住宅ローンを返済しながらの、子育てなど家計の切り盛りはリスクの高いものになります。

私は、将来の安心を得るための将来計画作成をお勧めします。

前提として、

住宅ローンは長期の返済が必要になりますので、返済が確実に継続されることが前提になりますので、私は収入に対する返済負担率を20%未満が望ましく、高くても25%以下で押さえるようお勧めします。

また、退職後の返済はこれもリスクが大きくなりますので、退職前の完済になるよう返済期間を節制されるようお勧めします。

例えば、お二人の年収850万円を前提に、返済期間30年、元利均等払い、固定金利3.1%、返済負担率20%で試算しますと借入可能額は約3,300万円になります。

この場合の、毎月の返済額は140,915円になります。また、借入額が3,000万円になりますと、128,104円に下がります。このように返済額が下がりますから、頭金は多ければより返済に楽になります。

これを参考として、ご主人とお二人で将来の夢や希望をお話し合い頂き、

ご家族のイベント、例えば出産・進学とコース、車・住宅の購入、レジャーや趣味などを費用とともに記載するイベント表とを作成し、

収入・支出、そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

この貯蓄額が、翌年の支出を補い、継続して枯渇しないことをご確認ください。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、収入の確保と貯蓄目標も明確になります。

サンプルと作成手順をコラムで掲載しています。ご一読下さい

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

補足

参考として、住宅の取得費用、お子様の教育費と老後資産をご紹介します。

住宅取得に関する費用

http://profile.allabout.co.jp/pf/officemyfp/column/detail/32053

お子様の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

老後の生活費を補う資金は如何程

http://profile.allabout.co.jp/pf/officemyfp/column/detail/33817

キャッシュフロー表作成の際にご使用ください。

阿部 雅代

ファイナンシャルプランナー

-

![]()

借りられる金額と返せる金額

kiku-junさん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

住宅ローンは、家賃ではなく、「借金」だということを、まず心に刻んでください。

そのうえで、借金を抱えるこいうことは、覚悟が必要だということです。

それは、何があっても、「共働き」を続けるということです。

二人が定年まで働くことを前提にローンを組むということになれば、これは、必須条件です。

そして、ローンは、借りられる金額と返せる金額は違うということです。

特に、二人で公務員ですと、貸す側は、「ハナマル」の借手ともみなします。

ですから、マックスの金額を提示してくることが想定されます。

これは、危険なことです。

一番注意が必要なのは、その家庭の生活水準がどのくらいなのかという、考え方です。

生活費は、各家庭によって、かなりばらつきがあります。

あたりまえの水準が違うということです。

よく、その点を考慮してみてください。

また、繰り上げ返済をどんどん進めるためには、生活水準を落とし、「贅沢は敵だ」という意識で、無駄をそぎ落としていくことをお勧めします。

私は、それによって、5年で完済しました。

岡崎 謙二

ファイナンシャルプランナー

-

![]()

公務員の住宅購入

こんにちわ、公務員に特化したFPを運営してます→http://www.56fp.com

公務員共稼ぎでしたら、確かに一般に余裕はありますが、今後の公務員の収入は安泰としてられないことと出産など考えると、安易に多額の借り入れは危険です。

さらにこれまで生活費以外に支出が多いのが気になりますがこれは結婚のためでしょう。

そこで今後ローンを組んでお子さんが2人できて私学に進学したなどを想定してどれくらいローンが組めるかを検証されるのが一番です。ご夫婦で一度ライフプラン作成をされたらいかがでしょうか。安心感もあります。

またプロに作成依頼されるなら→http://www.56fp.com/service/money.html#form

ライフプランは将来の不安が解消されますし、ご主人も納得感がでるでしょう。今後の豊かな生活設計のためにもお勧めします。

ファイナンシャルプランナー

-

![]()

頭金の額よりローンの金額と返済期間!

kiku-junさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

3500万円の物件は年収から考えてそれほど無理な金額ではないと思います。

頭金が少ないのはちょっと気になりますが、頭金がたまるまで待つとご主人のおっしゃるように返済期間が短くなります。

また1000万円近くの貯金がたまるともっと高い物件をほしくなりますよ。

頭金の額よりも大切なのは住宅ローンの金額と返済期間です。

3500万円の中古物件となると諸費用が250万円くらいかかりますから、ローンは3350万円位ですね。

長期固定3.2%、35年返済で132693円

短期固定10年2.3%、30年返済で128,908円

あとは計画的に繰り上げ返済が必要です。

現在の家賃や貯金を考えて返済できそうですか?

お子さんができると、毎月2万円は教育資金として積み立てていきたいところです。

またおむつやミルク代として月1万円は生活費が増えます。

来年4月以降に育児休業に入るのでしたら、休業給付金は給与の半分が出ます。

(ボーナスは含まず)

育児休業中は家計をスリムにすることを考えましょう。

貯蓄額から考えても家計費が膨らんでいるように感じます。

現状のまま、この物件を買って大丈夫かを考えるのではなく、これから先どのように改善していけばいいかを考えましょう。

マイホームは買いたいときが買い時だと思います。

ライフプランを立て、家計のスリム化と計画的な繰り上げ返済、さらには教育資金や老後資金を運用によって積み立てることで、ずいぶんキャッシュフローは改善できそうです。

具体的な改善策をFPにご相談されるといいでしょうね。

夢を応援するのがFPの仕事ですよ。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

小林 治行

ファイナンシャルプランナー

1

![]()

キャッシュフロー表

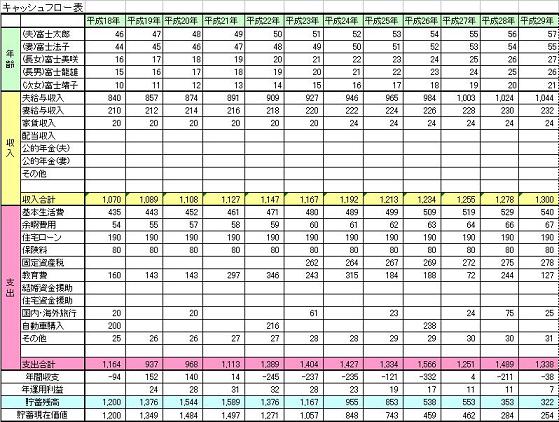

ゆきさん、今日は。CFPの小林治行です。

こうしたご相談の時には、キャッシュフロー分析をしてアドバイスをします。キャッシュフロー表分析とは、ゆきさんご一家がファイナンス上老後も安心して迎えられるようになっているかを検証し、もし不安又は赤字の時は対策を施こすものです。

更にご一家がこれから何をしたいのかライフプランや、生命保険や医療保険は大丈夫かなど、全体を包括して情報をインプットしないと偏った結果が出る懸念があります。

ご相談に対して、シュミレーションをするには情報が十分ではありません。情報が少ない中で、シュミレーションをする為には、仮定をおいて金額を入力しなければなりません。以下は仮定の条件としました。飽くまで仮定の数値ですが、ご参考として下さい。

産休期間を2年。子供は一人、大学は私立文系。お二人は60歳まで勤務。退職金は夫は1890万円(平均額)。妻は1500万円。保険は年間15万円。毎月の生活費は月24万円。

住宅ローンは二つのケースを試算しました。金利は2.95%固定、期間は23年(59歳で完済)と仮定。

1. 3500万円

毎月の返済額17.48万円。ご一家の貯金が1000万円になるのは、45歳。60歳時は2844万円。

2. 3000万円

毎月の返済額14.98万円。1000万円の貯金になるのは43歳。2000万になるのは49歳。60才時は2918万円というシュミレーションになります。

このシュミレーションによると、当然ですが3000万円のほうが、生活も楽になるでしょう。

私としても中古マンションなら築10年程度のマンションをお勧めします。

注)上記シュミレーションは超概算で、回答者が任意に条件設定したものです。又退職金額や金利等は詳細を調べたものではありません。給与も昇給等を勘案していません。

正確にする為にはライフプランを専門とするファイナンシャル・プランナーに照会されたほうが宜しいでしょう。(有料)

小林のHP: [[http://kobayashi-am.jp]]

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)