注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

初めまして。Y.K.と申します。

20代前半の女で、現在のやりくりは以下のような形になります。

収入:約18万円/月

支出:約10万円/月

貯金:約50万円

支出の内訳

交通費:約30,000円

通信費:約 4,000円

家賃 :約20,000円(実家)

外食費:約 7,000円

交際費:約 5,000円

服飾費:約15,000円

趣味 :約 5,000円

その他:約15,000円(医療費など)

今後の大きな出費予定

パソコンの買い替え(ある程度スペックの高いものが欲しい)

学生猶予分の国民年金(約30万)

現在の悩み事は以下の4点です。

・何かスクールに通うなど自己投資をしたい

・投資をしてみたい

・保険に入っていないのが気になる

・でも、今以上に出費が増えるのは恐い

最後の悩みは、今現在はIT関係の仕事についていますが近々やめることになるかもしれないこと、もともと将来に対する不安が強くて貯金をしなければという思いが強いことから来ています。

このまま一人で悩んでいると、結局今までどおりの支出パターンになりそうなので、専門家の皆さんから何かアドバイスをいただけないかと思いました。

よろしくお願いいたします。

Y.K.さん ( 埼玉県 / 女性 / 23歳 )

回答:3件

専門家

専門家出来るとこからひとつずつ片付けましょう。

Y.Kさん、ご質問ありがとうございます。

ファイナンシャル・プランナーの大間武です。

以下の悩み事のご質問の件ですが、

(1)何かスクールに通うなど自己投資をしたい

(2)投資をしてみたい

(3)保険に入っていないのが気になる

(4)でも、今以上に出費が増えるのは恐い

(1)については、今後仕事の捉え方(キャリアプラン)

に影響しますし、金額も大きいので少し時間をかけながら

考えてみてはいかがでしょうか?

(2)については、

投資といっても様々な方法があります。

一番大事なことは、「投資の目的」をはっきりさせることです。

「投資の目的」がはっきりしてくると投資する商品も見えてきます。

(3)保険については、

当面医療保険を中心に考えてみましょう。

掛け捨て型の保険や長期的視野に立てば

終身医療保険も若い年齢においては保険料が低いため

検討の余地ありです。

(4)全体の収支については

他の支出の見直しができればよいですが

あまり無駄な支出も見られないので

上記の金額を支出しても

毎月5万円は貯金できるような形にしては

いかがでしょうか?

いろいろと行わなければならない部分があり

不安もあるかと思いますが、

一つずつ着実に進めていくことで

その不安も少なくなりますので

まずは一歩前に進めてみましょう。

評価・お礼

Y.K.さん

ご回答ありがとうございます。

アドバイスを読んでいて、自分の勉強を感じました。

結局自分が何をしたいのかが分からないと、お金の使い方も分からないものなんですね……

業界にこだわらないマナーから勉強したい、一人暮らしの資金を少しでも早く貯めたい、など自分の考え方に気づけたので、まずそこから考えたいと思います。

保険は、終身も選択肢として考えられるという話に驚きました。根拠もなく、今の年齢だと掛け捨てだと思い込んでいたので……

今後は2〜3万円/月で何か新しいことを始めることにして、手始めに自分のやりたいことの整理や、その分野について調べてみたいと思います。

回答専門家

- 大間 武

- (千葉県 / ファイナンシャルプランナー)

- 株式会社くらしと家計のサポートセンター 代表取締役

お金にも“心”がある。送り出す気持ちで賢く上手な家計管理を

法人、個人の形態を問わず、クライアント(お客様)のパートナーとして共に次のステージを目指し、クライアント(お客様)の質的成長にコミットします。

質問やお悩みは解決しましたか?解決していなければ...

渡辺 行雄

ファイナンシャルプランナー

-

![]()

家計管理の件

Y.K.さんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『何かスクールに通うなど自己投資をしたい。』につきまして、自己投資は将来のためにもとても有効な方法です。

何か興味のある資格などでも結構ですから資料を取り寄せて、積極的に資格スクールなどに通うことをおすすめいたします。

『投資をしてみたい。』につきまして、現在行っている貯蓄の一部を投資に充当してもよろしいと考えます。

金融商品ごとにいろいろな特徴がありますので、その点を十分に理解したうえで、無理のない金額の範囲内で始めるとよろしいと考えます。

『保険に入っていないのが気になる。』につきまして、今のところ実家ということもあり、死亡保障の必要性は乏しいと考えます。

よって、もし加入するのでしたら終身型の医療保険に加入しておけば、今のところ保険に関しては十分だと考えます。

尚、支出項目の中に医療費等15,000円の記載がありましたが、告知内容によっては加入出来ない場合があります。

『今以上に出費が増えるのは怖い』につきまして、ご実家ということもあり、食費、光熱費、住居費用の差額相当額が相当に抑えられています。

また、支出金額につきましても、かなりゆとりがありますので、支出項目の一部を見直すことで家計支出は抑えていくことができると考えます。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

補足

Y.K.さんへ

お返事いただきありがとうございます。

また、多少なりともお役に立てて、何よりでした。

これからも分からないことがありましたら、ご相談ください。

リアルビジョン 渡辺行雄

評価・お礼

Y.K.さん

ご回答ありがとうございます。

その他の出費については、ここしばらくスーツや靴、コンタクト(ハード)などで毎月足が出ていた分が大分入っているので、今後はその分を他に回せそうです。

投資は、今はETFが気になっているので、少し勉強してやってみたいと思っています。

今は何をやるのにお金を使って、どの出費を抑えるかを考えるべきなのだと感じました。まずはアドアイス通り、スクールの資料を集めて今後どうするか決めたいと思います。

吉野 充巨

ファイナンシャルプランナー

-

![]()

ご質問への回答と将来計画作成のお勧め

Y.K様

初めまして、ライフ・プランの実現と資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

1.貯蓄率について

将来に備えた貯蓄として、収入の約28%(5万円÷18万円×100)されていらっしゃいますから、十分ではないでしょうか。

私は、通常の場合で収入の10%〜20%を目標とされるようお勧めしています。おおくても30%までと考えております。

むしろ、貯蓄の目的は何かをお考えください。ご結婚の費用をためる、資格を得て独立する・・・。様々にお考えを巡らせ、それをワードにでも書いていただければ、貯蓄目標も決まると思いますが如何でしょう。

2.資格について

自己投資は、ご自分が将来何をしたいかにより、取得する資格が決まります。これも書き出してみると、宜しいのではないでしょうか。

3.投資について

投資をされるなら、その前に本をお読みください。それから投資をされても間に合います。

宜しければ、下記のコラムをご一読ください。

投資をこれから始める方に読んでいただきたい本

http://profile.allabout.co.jp/pf/officemyfp/column/detail/28987

投資に役立つ本08年と09年

http://www.officemyfp.com/book08.html

http://www.officemyfp.com/book09.html

また、投資にご興味があるのでしたら、証券アナリストなどの資格を得るのも宜しいかと考えます。

3.保険について

生命保険は独り身の間には必要性が低く、むしろ貯蓄に回されることをお勧めします。

4.出費が増えることが怖い

出費を増やさないようにするには、予め貯蓄に一定金額を積立し、残るお金で支出をお考えになると宜しいのでは。また、購入目的のための貯金も有効です。目標額に達したら購入することで支出の拡大が抑えられます。

補足

なお、将来に不安をお感じでしたら、将来計画の作成をお勧めします。

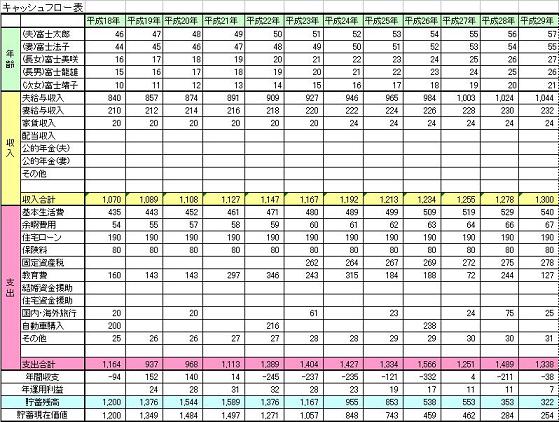

将来の夢や希望をイベントとして、例えばご結婚や資格学校への入学、レジャーや趣味を費用とともに記載するイベント表と、収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

これらの表を作成しますと、家計の全体像と将来像が把握でき将来の目的に必要な収支計画、貯蓄目標も明確になります。

サンプルと作成手順を下記に記載しています、ご一読ください

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

評価・お礼

Y.K.さん

ご回答ありがとうございます。

将来計画を書いてみようとしたのですが、私の場合はまず結婚時期や自己投資する内容・期間を考えるところから始めたほうがよさそうです。

穴だらけになってしまったので、これから少しずつ埋めていきたいと思います。

当面の貯蓄目的については失業(60万?)、入院(20万円?)、一人暮らし(50万?)、結婚(150万?)となりそうです。

期間や積み立てる額については、これから考えてみようと思います。

投資については、学生時代に証券会社との提携講座を受けて、その時期に毎月分配型のインデックスファンドを少し買いました。

上記の質問には含めなかったのですが、今も持っています。今はマイナスになっていて、勉強不足かつ時期も悪かったなと思ってます……

投資は紹介していただいた本でもう一度勉強しなおしてから、今度は目的を考えて始めようと思います。

色々な式や表など、ご紹介してくださりありがとうございました。参考にして、これからのことを考えてみたいと思います。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)