注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

私は30歳、妻は29歳、夫婦共に保育士をしています。8月に第一子が生まれるのですが、4月から妻は仕事を辞めて収入が夫の私の収入だけになります。

上司から残業許可をもらったので現在の年収を10万ほど増やせることはできそうです。

さらに市営住宅か県営住宅へ引越しして、3万円ぐらいの家賃にできたらと応募しています。

子どもが3歳まで家庭で育てたいのですが、収入的に無理だと感じています。

それでも、1歳ぐらいまでは家庭で子育てをしていきたいと思っています。

医療保険、生命保険にも加入してなく、子どもが生まれてからの生活に金銭面で漠然と不安があります。

2010年12月までに私の奨学金を全額返済することで1割キャッシュバックがあるので、そのころに株式にかけているお金をそちらに回そうと考えてます。

私の年収(ボーナス込み):280万円

妻年収:180万円

定期預金:100万円

株式・投資信託:130万円

家賃:63000円

光熱費:15000円

食費(外食込み)&日用品:48000円

通信費(携帯電話、ネット):19000円

バイクのガソリン代:5000円

妻の国民健康保険:12000円

妻の国民年金:14000円

私の奨学金返金(残り155万円):21000円

妻の奨学金返金(残り100万円):8000円

定期積み立て:20000円

投資信託積み立て:10000円

家計簿をつけていて、それなりに収支はわかるのですが、将来の支出がはっきりせず不安です。

もしよろしければ、アドバイスお願いします。

補足

2009/01/25 11:41ボーナスを含んだ年収で記入しましたので、ボーナスを除いた月収金額を補足します。

私月収:180,000円

妻月収:150,000円

だいしゅけさん ( 愛知県 / 男性 / 30歳 )

回答:4件

家計管理の件

だいしゅけさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

家計支出は月収金額にもかかわらず、収入は年収になっているため、ボーナスを除いた月収金額が分かりませんので、差し障りのないアドバイスをさせていただきます。

お子様が誕生したからといって、オムツ代が増える程度で家計支出につきましては、現在の支出からしばらくの間はそれほど大きく増加するようなことはありませんので、ご安心ください。

だいしゅけさんの月収の範囲内で毎月の家計がやりくりできているのでしたら、大丈夫です。

尚、金融資産のうち、預貯金よりも株式などのリスク商品の割合が高くなっている点は少々気になります。

直近で始められたのでしたら損失はでていないと思われますが、以前から行っている場合、評価損が発生しているかも知れません。

現在保有している株式などを損切りした方がいいとは言いませんが、今後のライフイベントを考慮して資産形成は行うようにしてください。

リスク商品の場合、すぐにお金が必要になってもその場で損切りはなかなかできないと思われますので、将来予定しているライフイベントとそれにかかる費用を考慮して、リスク商品での資産形成はライフイベント資金に支障をきたすことのない範囲内で行うようにしてください。

よって、現在毎月購入している投資信託(累投)につきましては、積み立て定期預金などに変更した方が今はよろしいかも知れません。

尚、生命保険につきまして、ご夫婦共働きを前提にお考えいただければ、死亡保障はあまり過剰に加入する必要はありませんし、家計にゆとりがでてくるまでは共済などに取り敢えず加入しておき、最低限の保障を確保しておいてもよろしいと考えます。

以上、ご参考にしていただけますと幸いです、

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

ファイナンシャルプランナー

-

![]()

将来の収支を予測するには?

だいしゅけさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

将来の収支を予測するには、4月以降の収支を書き出して表にしてみましょう。

だいしゅけさんは社会保険に加入されているのですね。

それなら退職後は扶養に入れますので、国保と国民年金の保険料26000円が浮きますね。

ただし健康保険組合によっては、昨年の年収で判断するところもありますから確認しておきましょう。

お子さんが生まれるので万が一の場合の保障が必要です。

なるべく安く確保しましょう。

万が一の場合はお子さんを連れて実家に帰ることが可能な間はそれほど高額でなくてもいいと思いますよ。

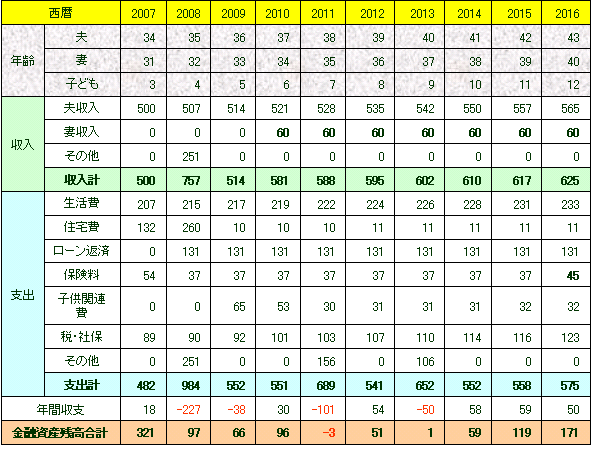

1歳から働くか3歳から働くかはキャッシュフローを作ってみることをお勧めします。

(図参照)

これを機会に将来設計をしてみましょう。

お子さんの教育資金やマイホームなど長期資金計画を立てるといいですよ。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

岡崎 謙二

ファイナンシャルプランナー

-

![]()

ぜひライフプランを

こんにちわ、独立系FP会社、FPコンサルティング[http://www.fp-con.co.jp]の岡崎です。

ご懐妊おめでとうございます。しっかりと家計管理をされていると思います。しかしお子さんとなると意外と教育費がかかったりとお金の点など不安も思います。

保険や教育費、場合によっては出産後少しして奥さんが働くなど、いろいろと考えることができます。その大丈夫と確信するために、やはりライフプランの作成をお勧めします。

客観的数字で判断できますので、ぜひ作成してください。

サンプルはこちら→http://www.fp-con.co.jp/life-plan.pdfきっと不安も解消できるでしょう。

お気軽にいつでもご相談ください

恩田 雅之

ファイナンシャルプランナー

-

![]()

ライフイベント表を作成してみましょう

だいしゅけ さん

はじめまして、FPの恩田と申します。

将来の支出を考えるには、今後だいしゅけさんご家族でどのような人生を送りたいか考えることから始められることをお勧めします。

お子さんにどのような教育を受けさせたいのか、住宅については持ち家か賃貸か、老後はどのようなところで暮らしたいのかについて考えることで、いくらぐらい費用が掛かるのかを知ることができます。

お子さんの教育を中心に考えますと、小中学校の入学時期や、高校大学にの受験の時期などお子さんの成長とともに確実に掛かってくる費用が計算できます。

まずは、ライフイベント表を作成されて、どのくらいの資金が必要か確認してみてはいかがですか。それに対して、どのような方法で資金を確保するかを考えてみます。

ライフイベントをどう考えるかにより、必要な資金が変わってきます。それによって将来の支出も変化します。漠然とした将来の不安を無くすため。ぜひライフイベント表を作ってみてください。

ライフイベント表のイメージは以下の通りです。

[[http://www.onda-fp.jimusho.jp/lifeplan.html#event]]

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)