注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 4件

回答数: 3件

回答数: 2件

夫38歳、妻36歳、子供なしです。近年中に子供を1人欲しいと思っています。

来月より私(妻)が派遣業務を辞め、パートで働くことになりました。(パートの収入は当面扶養内に収めたいと思っています。)

夫は今年より残業代を全額カットされ、収入が月4万ほどダウンしました。私の通勤に電車を使わなくなることもあり、引越しを検討しています。

現在貯蓄は1400万円程度あります。

また、私の両親が1000万円を低利子で貸してくれると申し出てくれました。(家が近く、二世帯同居も検討できる可能性があります。弟夫婦と相談が必要ですが。)

また、夫の会社には退職金制度がありません。

中古一戸建て+リフォームで2600万円位が妥当かと思っていますが、難しいでしょうか?

ライフプランを含めてアドバイスよろしくお願いいたします。

【内訳】

夫: 給与(手取り)月22万円

賞与(手取り)月42万円×2回

妻: 給与(手取り)月12万円 ⇒8万円(予定)

家賃:90000円(内4000円駐車場)/月

食費:30000円/月

電気:4000円/月

水道:3000円/月

ガス:3000円/月

固定電話:2000円/月

インターネット:2500円/月

携帯電話:8000円/月

被服・日用雑貨:10000円/月

小遣い(夫婦分:昼食費含):37000円/月

交通費(夫婦分):30000円/月

交際費:15000円

自動車保険:110,000円(1台)/年

自動車税:40,000円/年

夫生命保険(終身):15000円/月

ちーたまさん ( 兵庫県 / 女性 / 36歳 )

回答:6件

専門家

専門家住宅購入について

こんにちは。

株式会社FPソリューションの辻畑と申します。

現在預貯金が1400万円あるのであれば、2600万円ぐらいの住宅費であれば無理はないと思われます。

ただし、購入する前には今後の予定や目標を夫婦で考え、それに対していくらぐらい必要でその金をどのようにためるのか考えましょう。

そして、お近くのFPに今後の家計のシミュレーションを作成してもらうと住宅購入後の状況が見えてきますのでお勧めです。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家何をしたいかで資金計画などを決める。

ちーたま様

こんにちは。ファイナンシャルプランナーの上津原と申します。

マイホームの夢、かなえたいですね。

一所懸命されている貯蓄も何とか活かしたいところです。

まず決めることは、マイホームの予算よりも、

これからご両親や弟夫婦とどのようにしてかかわっていくかのように思われます。その中で2世帯住宅の話が出た時に、ご予算も含めた資金計画をいろいろと考えられたらいかがでしょうか。

それと、マイホームについて考えるにあたっては、子どもさんを何人ご予定されているかも大事になってきます。

住宅ローンを組むにあたっては、子どもさんの教育費のこと、生命保険のこと、これからの働き方を一度に考えられると資金計画の無駄もなくなってきます。

何が妥当かというのも気になると思われますが、何をしたいか。ということで資金計画やライフプランについて考えられたらいかがでしょうか。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

住宅購入の件

ちーたまさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『中古一戸建て+リフォームで2,600万円位が妥当かと思っていますが、難しいでしょうか?』につきまして、まず、2,600万円位となっていますが、この金額の根拠がどこからでてきたものなのかよく分かりません。

尚、頭金として1,400万円、現在の支払い家賃90,000円ほどの住宅ローン返済額とした場合(ローン金利3.0%・35年返済)、3,700万円ほどの物件価格となります。

また、住宅ローンを組む場合、現在の家計収支をベースに住宅ローンの返済額を決定するのではなく、お子様が生まれた場合にかかるようになる教育資金など、将来予定しているライフイベントやそれにかかる費用を考慮したうえで、無理のない返済金額を決定するようにしてください。

アパートに住んで支払い家賃を払っている場合ならば、収入が減ったら支払い家賃の安いアパートに引っ越しをすれば対処できますが、一旦、住宅ローンを組んでしまうと生活がきついからローンの支払いを待って貰おうとしても、融資先の金融機関はまってはくれません。

住宅ローンは人生最大の借金をすることになる点を肝に銘じて、住宅ローンを組むようにしてください。

以上、ご参考にしていただけますと幸です。

リアルビジョン 渡辺行雄

小林 治行

ファイナンシャルプランナー

-

![]()

もう一踏ん張りでゲット

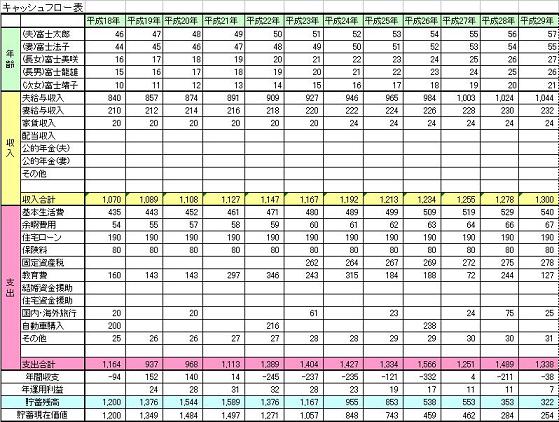

ちーたまさん、今日は。CFPの小林治行です。

貴女のご希望の家の購入可能性について、簡易キャシュフロー表を使ってシュミレーションをして見ました。

仮定条件としては以下の通り。

夫は60歳まで就職、退職金なし。妻はパート。

子供は再来年誕生。誕生から3年間は専業主婦。その後又パートに戻る。

家を来年春に購入。物件費2600万円、諸費200万円。ローンは2000万円とし、親の低利を含め、20年間で金利1.8%と設定。

子供は小・中・高を公立、大学を文系へ進学。

1.シュミレーションの結果

住宅ローンは夫年齢(以下同じ)59歳まであるので、子供が高校に入る頃は年150万円程度の赤字ですが、まだ貯蓄は800万円ほどあります。

しかし、子供が大学に入り、夫が定年となる60歳には年間450万円の赤字、貯蓄も250万に減少。翌61歳には遂に貯蓄もなくなるというシュミレーションです。

これはシュミレーションですから、驚かないで下さい。

2.対処方法

-1)夫、60歳退職後も就職し、少しでも生活費を稼ぐ。

-2)妻、パートではフルタイムを探す。特に誕生後の就職はフルタイムを。

-3)子供、大学は奨学金制度を利用。

-4)子供誕生後の生活費は月25万円以内(もう少し節約できるかも知れませんが。)

-5)自動車保険11万円はネット保険を探す。車両保険を含めても9万円程度があります。

こうした対処をすれば家を購入することができます。

先ず、収入を上げること、学資を優先すること、貯金が出来てきたら繰上げ返済を。

学資はこちら;

[[http://kobayashi-am.jp/datas/01/gakuhi.htm]]

評価・お礼

ちーたまさん

ライフプランの面から説明していただき、参考になりました。

漠然としていた不安をはっきりさせることで、逆にやる気がわいてきた気がします。

ありがとうございました!

吉野 充巨

ファイナンシャルプランナー

-

![]()

住宅購入・老後資金の資産と可能性について

ちーたま様

初めまして、ライフ・プランと資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

住宅の購入を2,600万円程度とされる場合、すでに2,400万円の資金を用意されいますので、物件の購入費用を7%程度と考えた場合には、不足額は382万円→約400万円です。

一方、現在家賃は月に90,000円、年間で108万円万円をお支払いしていますので、雑駁に考えると4年程度で返済が可能です。そして、ご両親からお借りする1,000万円を元利金等払い、10年返済、固定金利1.5%として試算しますと月々の返済額は89,791円で約9万円です。

従いまして上記とあわせ14年程度で、現在の家賃分だけ返済が可能と考えます。そして、その後同額を老後のために残すための期間が12年間(65歳-14年-39才)約元本だけで1296万円が積み立て可能です。

例えば毎月9万円円を年3%%の運用利率で複利運用すると12年後には約1557万円になります。<いくらになるでしょう?

また、現在の家計を記載から算出いたしますと、約25万円の支出に対して収入が30万円ですので5万円の余剰があります。そして賞与からも自動車関係を除いて69万円が残りますので、年間100万円の残となります。お子様を育てるには十分な余剰分と考えます。

子供の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

ただし、上記で示しました通り、老後資金の蓄えには不足が予想されます、お子様を得た後のお仕事の働き方を、20年間お働きになる場合月5万円、年間で60万円程度上乗せされるようお勧めします。元本は1200万円になります。

この5万円を毎月積み立てて年3%の運用利率で複利運用すると20年後には1641万円になります。

上の老後用資金とあわせ約3200万円になりますので、老後用資金は蓄えられる可能性があるものと考えます。

補足

本来的には、将来計画はイベント表を作成し、収支の推移と貯蓄額の年々推移を図りながら、検討するものです。宜しければ下記を参考に作成されては如何でしょう

サンプルと作成手順を下記に記載しています、ご一読ください

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

評価・お礼

ちーたまさん

丁寧でわかりやすいご回答、ありがとうございました。

目先の住宅ローンばかり心配していましたが、教育費、特に老後資金のことも考えて配分しなくてはいけませんね。

まずライフイベント表を作成しようと思います!

山中 三佐夫

ファイナンシャルプランナー

-

![]()

現在の家賃が住宅ローン返済原資へ

ちーたま様へ

はじめまして、FP事務所アクトの山中と申します。

今回、ちーたま様からのご質問につきましてお応えさせていただきます。

下記をご参考にされてはいかがでしょうか。

(ご参考:三井済住友BKの7月金利)

1.住宅購入(含むリフォーム)2,600万円、住宅ローン2,000万円、頭金600万円、

借入期間20年(全期間固定)、金利3.15%、ボーナス考慮せず、ご主人さまの年収420万円(見込み)、返済負担率(〜35%以内)

・毎月の返済額 112,427円

・年間の返済額 1,349,124円

・返済負担率 32.1%

2.現在、固定費としての家賃9万円(含む駐車場)が11.2万円の住宅ローン返済へ振替されると思い、今後の判断をされてはいかがでしょうか。

3.尚、貯蓄の内600万円を住宅ローンの頭金(住宅ローンの20%強)として活用いたしました。

以上

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)