注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 4件

回答数: 3件

回答数: 2件

吉野 充巨

ファイナンシャルプランナー

-

![]()

住宅購入・老後資金の資産と可能性について

- (

- 4.0

- )

ちーたま様

初めまして、ライフ・プランと資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

住宅の購入を2,600万円程度とされる場合、すでに2,400万円の資金を用意されいますので、物件の購入費用を7%程度と考えた場合には、不足額は382万円→約400万円です。

一方、現在家賃は月に90,000円、年間で108万円万円をお支払いしていますので、雑駁に考えると4年程度で返済が可能です。そして、ご両親からお借りする1,000万円を元利金等払い、10年返済、固定金利1.5%として試算しますと月々の返済額は89,791円で約9万円です。

従いまして上記とあわせ14年程度で、現在の家賃分だけ返済が可能と考えます。そして、その後同額を老後のために残すための期間が12年間(65歳-14年-39才)約元本だけで1296万円が積み立て可能です。

例えば毎月9万円円を年3%%の運用利率で複利運用すると12年後には約1557万円になります。<いくらになるでしょう?

また、現在の家計を記載から算出いたしますと、約25万円の支出に対して収入が30万円ですので5万円の余剰があります。そして賞与からも自動車関係を除いて69万円が残りますので、年間100万円の残となります。お子様を育てるには十分な余剰分と考えます。

子供の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

ただし、上記で示しました通り、老後資金の蓄えには不足が予想されます、お子様を得た後のお仕事の働き方を、20年間お働きになる場合月5万円、年間で60万円程度上乗せされるようお勧めします。元本は1200万円になります。

この5万円を毎月積み立てて年3%の運用利率で複利運用すると20年後には1641万円になります。

上の老後用資金とあわせ約3200万円になりますので、老後用資金は蓄えられる可能性があるものと考えます。

補足

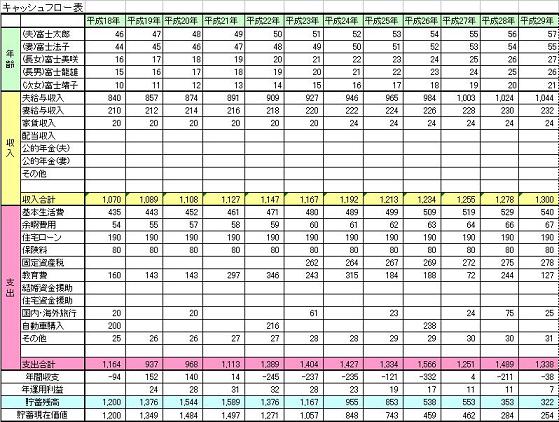

本来的には、将来計画はイベント表を作成し、収支の推移と貯蓄額の年々推移を図りながら、検討するものです。宜しければ下記を参考に作成されては如何でしょう

サンプルと作成手順を下記に記載しています、ご一読ください

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

評価・お礼

ちーたま さん

丁寧でわかりやすいご回答、ありがとうございました。

目先の住宅ローンばかり心配していましたが、教育費、特に老後資金のことも考えて配分しなくてはいけませんね。

まずライフイベント表を作成しようと思います!

(現在のポイント:-pt)

![]()

この回答の相談

夫38歳、妻36歳、子供なしです。近年中に子供を1人欲しいと思っています。

来月より私(妻)が派遣業務を辞め、パートで働くことになりました。(パートの収入は当面扶養内に収め… [続きを読む]

ちーたまさん (兵庫県/36歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A