注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

37才会社員、専業主婦と2人の子供(6才、4才)がいます。

現在の状況は、年収が500万円(手取りで400万円位)、貯金が国債200万円(5年)、定期100万円(子供名義)、財形300万円(月6万円積立)、普通預金200万円。

また、親から譲り受けた家(築15年)と土地(100坪)があり、年10万円程度の固定資産税の外、水道、電気代など月7千円位の光熱費を支払っています。

(田舎の家のため通勤が不便で、現在は、会社近くの社宅に家族で暮らしており、家は週末にたまに帰るだけのものとなっています。社宅は月1万2千円程度で借りています。)

保険は貯蓄性のあるものは行っておらず、計2千万円の生命共済と一日7千円の保障となる医療共済に掛け捨てで入っています。(月6千円位)

ローン等はなく、その他、経費がかかるものは自家用車の維持費位となっています。

会社の業績は安定しており、急に給与が下がるなどの状況は特にないと考えておりますが、大きく給与が増えると言うことも難しそうです。

現在は、子供が小さく、幼稚園も公立のため家計が苦しいと言うことはあまりないのですが、この先、子供の進学等も考慮すると学資保険など、貯蓄性のある保険にはいるべきなのかと考えています。しかしながら、運用利回りが低いので、利率の高い投資にチャレンジしてみた方がよいのかとも考えます。

また、現在住んでいない家についても、月、数日の使用のため経費を払い続けるのがもったいないのですが、実家と言うことで愛着があり売ることにも踏ん切りがなかなか付かないのが現状です。(場所が田舎なので買い手も簡単には現れないかもしれません)

だらだらと、家庭の状況を書いてしまいましたが、現在の財形積立をやめて学資保険にはいるべきなのか、住んでいない家などの資産はどのようにしていけばいいか、アドバイスをいただければ嬉しいです。

どうぞ、よろしくお願いします。

レオン父さん ( 福島県 / 男性 / 37歳 )

回答:3件

専門家

専門家少しずつ勉強しながら進めてみては。

レオン父様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、現在住んでいないご自宅については、売ることが難しければ、賃貸に出すことも考えた方がよいと思いますが、ご自身のお気持ち次第だと思います。

経済的な側面からだけでは、判断できないこともあります。

ただ、賃貸に出した際の法律や税務、収支面はどうなるのか、といったことは、勉強しておいて損はないと思います。

金融資産の運用については、利率の高い投資にチャレンジしてみるのも、ひとつの選択ですが、もしその場合は、少しずつ始めてみるのがよいでしょう。

お子さんの教育資金にしても、必ずしも、学資保険だけ、定期預金だけ、投資信託だけ、と考えず、組み合わせで考えてもよいわけです。

例えば、投資信託なら、最低1万円から始められることが多いので、初心者向きといえます。

投資信託から始めて、金融や経済についての理解を深めながら、徐々に他の投資対象にも手を広げていくという考え方もあります。

ちなみに、今30代の方は、老後は、公的年金だけで、暮らせない可能性も指摘されています。

もしそうなった場合は、2〜3千万円程度の資産運用を自分で行う必要が出てくるかもしれません。

65歳になってから、突然、リスクの高い投資にチャレンジするのは、難しいケースもありますので、今から、少しずつ始めてみてはいかがでしょうか。

以上、ご参考にしていただけると幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

渡辺 行雄

ファイナンシャルプランナー

-

![]()

資産の見直しの件

レオン父さんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『現在の財形積み立てをやめて学資保険に入るべきなのか、住んでいない家などの資産はどのようにしていけばいいか、アドバイスをいただければ嬉しいです。』につきまして、まず、学資保険に加入する必要性があるかどうかにつきましては、単に将来のお子様の教育資金準備のための積み立てとして学資保険をお考えでしたら、あまりおすすめは致しかねます。

満期を迎えるまでの期間と積立金額、さらに満期保険金を基に満期を迎えるまでの期間の運用利回りを計算してみてください。

基本的に保険商品につきましては、高コストな金融商品となりますので、今のような金融情勢下では保険としての保障を求める以外では、有利な金融商品とは言えません。

尚、金融資産の運用方法や実家の取り扱いなどにつきましては、ご記入いただいた内容だけからは残念ながら適切なアドバイスはいたしかねます。

レオン父さんを始めご家族皆様のライフイベントの時期やそれにかかるイベント費用などを確認させていただいたうえで、キャッシュフロー表を作成してのアドバイスとなってしまいます。

ご自身でライフプランシートを作成したり、キャッシュフロー表を作成したうえで、資金残高の推移を見ながら分析していっても構いませんし、ファイナンシャル・プランナーなど専門家に依頼をしてもよろしいと考えます。

以上、ご参考にしていただけますと幸です。

リアルビジョン 渡辺行雄

吉野 充巨

ファイナンシャルプランナー

-

![]()

将来計画(ライフプラン)作成のお勧め

レオン父 様

初めまして、オフィス マイ エフ・ピーの吉野充巨です。

学資保険は、若しもの際に保険料の支払が無くなるという、リスクに備えるもので貯蓄としては、掛金よりも返戻金が少なくなるものもあり、貯蓄性が低いものです。

むしろご自分で貯蓄されるようお勧めします。元本確保という点では、現在の財形貯蓄の継続をお勧めします。

資産運用(定期預金〜投資まで含む)の基本として、目的別の管理ではなく、一括管理をお勧めします。まとめて考えることで効率的な運用が可能です。

そのためのベースとしてプランニングをお勧めします。

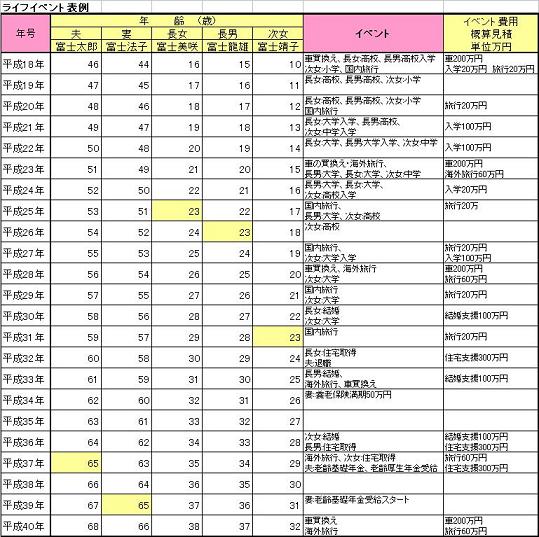

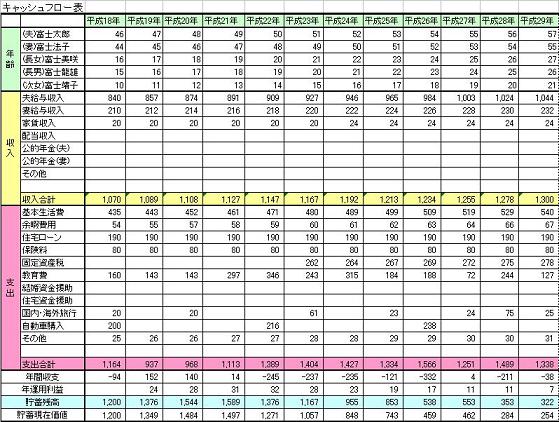

ご夫婦の将来の夢や希望を、ご家族のイベントとして、例えばお子様の入学や進学のコース、車・住宅の管理・リフォーム、レジャーや趣味の費用とともに記載するイベント表と、収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、お子様を育てるのに必要な収支計画、老後資金の目処など貯蓄目標も明確になります。

定期預金程度の利回りで、資産の枯渇が無ければ全額定期預金でも構いません。

サンプルと作成手順を下記に記載しています、ご一読ください

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

お住まいは、住んでいないと劣化が急激に進みます。下記順位でお勧めします

通勤には不便でも、将来に備えご自身でお住まいになるか(ベスト)

賃貸が出来るのであれば賃貸に回す(ベター)

cdw<止むを得ない場合には現状の週一管理を継続、

又は更地に戻し(コストは固定資産税だけ)、将来家を建てる。(ワーストですが経済的には合理的です)。

補足

参考資料として

家計管理表フォーム

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30901

子供の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

元本割れが無い、またはリスクが低い商品での運用

http://profile.allabout.co.jp/pf/officemyfp/column/detail/46627

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)