注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

現在、育児休業中で2人の子供(1歳の双子)を育てています。

共働きの時と比べると収入が激減していますが、夫にその自覚が薄く、小遣いの減額に応じてくれません。

大赤字というわけではないので、貯金を諦めれば乗り切れるのですが、今後のことを考えると貯金もして、ローンの繰り上げ返済にも充てたいのですが、夫は小遣いが減るくらいなら今は貯金はしなくてよい(私の復職後に貯金をすればよい)、と思っているようです。

特に、ボーナスは、月々の赤字補てんとローン返済分以外は貯蓄に回したいところですが、夫は小遣いとして4万円を今まで通り要求しています。

理屈っぽい夫なので、納得のいく説明ができれば応じてやるといいます。現在の家計を記載します。なんとか説得する方法はないでしょうか?

お恥ずかしい話で恐縮ですが、ぜひアドバイスをよろしくお願いします。

収入(手取り)

夫 25万

妻(手当・税引き後)5万 (※復職後は18万程度)

児童手当 2万

※ボーナス 年130万(住宅ローンのボーナス払い年40万)

支出 約34万

↓内訳

ローン(修繕費など含む)10万

食費6万

子供オムツミルクなど1万

光熱費2万

通信費1.5万

新聞0.4万

医療費1万

保険1.5万

被服1・5万

車維持費1万

レジャー1万

交際費1万

夫小遣い4万(昼食代含まず)

妻小遣い1万

日用品その他1万

ぽんぽこ花子さん ( 大阪府 / 女性 / 33歳 )

回答:6件

家計管理の件

ぽんぽこ花子さんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『なんとか説得する方法はないのでしょうか?』につきまして、ぽんぽこ花子さんのご家庭の場合、お子様が双子ということもあり、これからかかるようになる教育資金につきましては、同時にふたり分かかることになりますので、今後の家計負担は相当なものとなります。

通常、子どもがふたりというご家庭でも、出産時期がずれていることもあり、教育資金負担もある程度は分散することができますが、双子のお子様がいるご家庭の場合は、そういう訳には行きません。

また、今後、基本生活費も増加していくことにもなりますので、今うちらかしっかりと家計管理を行っていただき、将来の教育資金に備えてしっかりと貯蓄をしていただく必要があります。

尚、ぽんぽこ花子さんは育休のため、今はご主人様の収入がメインとなりますので、過剰と思われる家計支出を見直すのにはいい時期です。

家計簿データを拝見すると、ご主人様のお小遣い以外は特に過剰と思われる支出項目はみあたりません。

よって、ぽんぽこ花子のお考えのとおり、ご主人様の小遣いにつきまして、少し削減をしてもよろしいと考えます。

家計収支のバランスを考慮した場合、小遣いにつきましては手取り月収金額の10%ほどとなりますので、ご主人様におかれましては、3万円が目安となります。

この機会に家計全般について、さらにお子様の将来の教育資金のことなど将来のライフプランにつきまして、ふたりでじっくりと話し合っていただくことをおすすめいたします。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家小遣いを減らせない理由をご主人に聞く。

ぽんぽこ花子さんへ

こんにちは。ファイナンシャルプランナーの上津原です。

住宅ローンの負担が大きいとはいえ、家計支出は確かに多いですね。

ご主人が貯蓄が後回しでもよいと思っているということは、危機意識がないということもあるのと同時に、心から何かやりたいと思っていることがないのでしょう。

本当に何かやりたいことや、欲しいものがあればそのようにお金も管理すると思います。

この際ですから、ご主人が小遣いを減らすことができない理由を聞いてみましょう。納得のいく説明を求めているのなら、求め返すのも一つの方法です。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

阿部 雅代

ファイナンシャルプランナー

-

![]()

住宅ローンに対する考え方

ぽんぽこ花子さん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

人間には、大きく二通りあって、今を犠牲にしても、将来に備えたいタイプと、今を楽しみたいタイプがあります。

ご主人は、後者のタイプなのでしょう。

ご主人の住宅ローンに対する考え方が、家賃という認識ですと、繰り上げ返済して、早くローンをなくそうとは考えないでしょう。

ですから、ローンは、「借金」だと、強く認識させる必要があります。

その上で、早い時期に繰り上げ返済したら、これだけ得だと、数字で見せてあげたらどうでしょう。

それと、双子のお子さんですと、教育費が、同時にかかるということですから、時間差がない分大変ですから、その辺の認識もしっかり持ってもらうことも必要でしょう。

吉野 充巨

ファイナンシャルプランナー

-

![]()

家計の将来像把握をお勧めします

ぽんぽこ花子 様

初めまして、オフィス マイ エフ・ピーの吉野充巨です。

納得行く説明が出来れば、減額に応じていただけるとのこと、良い機会ですのでライフプランの将来設計を作成されては如何でしょう。

個々の費目を検討されるよりも、将来の家計を把握して、夢や希望の達成を目指すことが寄り効果的と考えます。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

この項目に沿って年間の収支を取り4.の貯蓄額の増減を把握ください。月々でのブレはあまり気にせず年間収支が合うかがキーになります。

借入金の繰上げ返済は、無リスクで利息分が収益に変わる最も有利な投資・運用です。返済表で元本返済額に対応した利息分を集計してご主人にご提示ください。

作成するものは

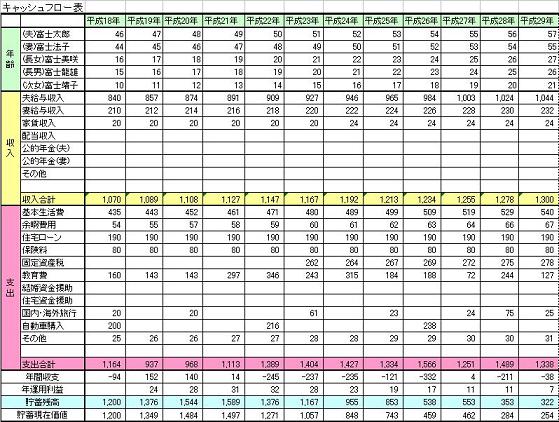

ご主人と二人で、ご家族の将来の夢や希望、例えば、出産・育児・進学等お子様の成長に合わせた出来事、車の買換え、旅行・レジャーや趣味を費用とともに記載するイベント表と、収入・支出そしの年度推移を記載して貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを下記に記載しています、ご一読ください

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

お子様の教育費は此方を参照ください

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

ファイナンシャルプランナー

-

![]()

こづかいの前に生活費の削減を!

ぽんぽこ花子さん、はじめまして。

株式会社くらしと家計のサポートセンターです。

よく聞くケースです。

ご主人を説得する前に、できる対策を考えましょう。

育児休業中は収入が減るわけですので、支出も削減したいところです。

ご主人にお小遣いの減額を言いたい気持ちはわかりますが

ご自身でも努力しましょうね。

お勤めの時よりも時間があるわけですから食事を工夫しましょう。

食費6万は切り詰めできそうです。

4万円くらいにできませんか?

また被服1・5万も1万円に抑えましょう。

その上でご主人に危機感を持ってもらうためには

キャッシュフローを作ってみましょう。

現状でいくと将来はこうなる

というのを数字で示すわけです。

育児休暇中のご夫婦の相談を多く受けていますが

ご主人の言われるように育休中に貯金ができなくても復帰してから貯金すればいいのかどうかも

キャッシュフローを作成してみるとわかります。

この際具体的な繰り上げ返済の時期や金額などの目標ができるといいですね。

またお子さんの教育費、老後資金についても同様です。

将来設計と長期資金計画を立てることで、必要ならばおこづかいも減らすことをご自身で自覚していただくのがいいと思いますよ。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

岡崎 謙二

ファイナンシャルプランナー

-

![]()

育児中の家計

こんにちわ、独立系FP会社、FPコンサルティング[http://www.fp-con.co.jp]の岡崎です。

しっかりと家計管理をされていると思いますが、せっかくの家計管理もご主人は理解されてないようですね。きっと共稼ぎ時代の感覚が抜けないのでしょう。よくあるパターンです。

教育費など思った以上にかかりますし、ぽんぽこさんもまだまだ働けないでしょう。このような時はやはりご主人に協力もらうなど対応すれば必要です。

今後のリスクなど、ライフプランの作成すれば数字でわかります。そこでライフプラン表を作成して今後厳しくなることをご主人にお見せすることをお勧めします。客観的数字で判断できますので、ぜひ作成してください。またご夫婦でFP面談ををお勧めします。大sかでしたらいつでも起こし下さい。説得しますよ。

サンプルはこちら→http://www.fp-con.co.jp/life-plan.pdfきっと不安も解消できるでしょう。

お気軽にいつでもご相談ください

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)