注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

29歳の会社員です。

私と妻と母と子供(1歳9ヶ月)の4人家族です。

今年の夏に妻が第2子を出産予定で、それを機に現在パート勤務している職場を退職する予定です。

昨年までは残業代が多めにあり、生活に多少の余裕がありましたが、

今年からはそれを当てにすることができず、

現在の家計状況を考えると、今後の生活が大変心配です。

どのように家計を見直したら良い方向にもっていけるのでしょうか。

アドバイスをよろしくお願いします。

(収入)

手取り月平均:24万

ボーナス:90万(45万×2回)

その他収入:毎月10万

(支出)

水道代:1万1千(2ヶ月に一回)

電気代:1万

ガス代:7千

通信費用(電話・夫携帯・プロバイダ):1万4千

住宅ローン:12万 (2007年に35年ローン 3600万で借り入れ)

車ローン:9千(完済まであと4年半)

奨学金返済:1万7千(完済まであと7年)

保険(終身・医療・がん・傷害保険):1万6千

保険(バイク用):2千

保険(学資):1万1千

保険(車 任意):年間5万(一括払い)

貯蓄:一般財形:2万(ボーナス月は+3万)

住宅財形:3千(ボーナス月は+1万)

*その他に外食代やレジャー費用が数万円程度かかっています。

その他収入の10万は夫婦の小遣いと食費・雑費にあてています。

小遣い:4万(2万×2人)

食費:3万

雑費:3万

妻のパート収入は子供の保育園代(7万)と妻の携帯電話代(7千),妻の保険代(1万5千)にあてています。

現在の保有している預貯金は

普通預金:60万

外貨預金:20万

一般財形:50万

住宅財形:46万

です。

よろしくおねがいします。

happylifeさん ( 神奈川県 / 男性 / 29歳 )

回答:5件

専門家

専門家今後の家計について

おはようございます。

株式会社FPソリューションの辻畑と申します。

まずは将来の予定とそれに対してどのくらいお金が必要なのか検討しましょう。そして、そのお金をどのように貯めるのか検討です。

お金を貯めるには「収入を増やす」「支出を抑える」「運用する」しかありません。今後どのようなしていけばいいか考えましょう。

支出を抑える効果が大きく出るのは、車、バイクなどを所有しないことです。次に住宅ローン金利が高めである場合には借り換えの検討です。また、繰上げ返済の検討でしょう。繰り上げ返済の方法としては、期間短縮する方法と毎月の返済額を軽減するほうほうがあります。支払総利息が多く減るのは期間短縮する方法ですが、今後のお子様の教育費がかかり支出が増えることを考えると毎月の返済額を下げていくのも方法です。

他には保険になってきます。保険については保険証券を見ないとなんともいえませんが、学資保険については、金利が低いときに加入されていますのでインフレリスクがあります。学資保険は長期の固定金利です。考え方は住宅ローンと逆です。借りる場合には金利が低いときには長期で金利を固定したほうがいいのですが、貸す立場(学資保険)ですと長期で金利を固定しないほうが良いです。今後、他の金融商品の金利が上昇した場合にはその時点で損をしていても解約して移したほうが多く利息が増える可能性があります。

インフレリスクとは物価上昇による貨幣価値の低下リスクです。物価が平均1%上昇すると運用をそれ以上取らないと手元のお金は減っていきます。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家長期的な視点で考えてみませんか。

happylifeさんへ

おはようございます。ファイナンシャルプランナーの上津原と申します。

家計管理のことでかなり苦労されているようですね。

まずは、ローンのことからお話します。

住宅ローンの等の借入金の返済だけで、毎月14.6万円となります。これだけの金額になると、普段の生活費をhappylifeさんの給料でやりくりするのはかなり大変そうに見えます。

住宅ローンは、返済状況から考えると、固定金利の期間が限られているローンと思われます。2人の子どもさんが小学校に上がるまで固定金利期間が続くかどうか気になります。

車のローンの金利は何%でしょうか。金利が高いようであれば繰上返済も検討してもよいと思われます。

次に家計管理についてですが、

水道光熱費や通信費はある程度はかかるのかもしれません。とはいうものの、無理無駄がないかどうか少し気になります。

生命保険についてですが、貯蓄性が高いものに加入されているのでしょうか。保障内容によっては見直しの余地があるかもしれません。

子どもさんの保育料は、3歳を境にして変わるのでしょうか。保育料のこと、奥様の働き方のこと、ご夫婦で話し合っておかれるとよいでしょう。

二人目の子どもさんが生まれてしばらくの間、貯蓄ができにくい状況が続くようです。一時的に貯蓄ができない状況になっても、数年間で帳尻を合わせることができればそれでもよいのではないでしょうか。

子どもさんが社会人になるまでの長期的な資金計画が大切なようです。今持っておられる問題意識が、長い目で見て大きな安心につながるように思われます。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

専門家

専門家家計を良い方向にもっていくには

happylife様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談内容、拝見しました。

ボーナス分の手取りが不明ですが、奥様が退職されると、世帯の手取り年収に対するローンの返済比率(住宅、車、奨学金)は、ざっくりとした計算で、退職前35%→45%程度に増えますので、家計のやりくりは、かなり厳しくなりそうです。

ただ、奥様の収入のうち、7万円は、保育園代に充てられていたとのことなので、この分をどう考えるか、ですね。

家計の改善策は、おおまかには、収入を増やす、支出を減らす、資産を運用する、の3つですが、このうち、資産を運用する、については、すでに住宅資産で運用していますので、これ以上のリスクは、とるべきではないでしょう。

収入を増やす、についても、この不況で、思うようには、ならない可能性が高いです。

支出を減らす、については、奥様分の保険見直しや学資保険を止めるなど、検討の余地は、ありそうです。

貯蓄は、多少、取り崩しに入るかもしれませんが、共働きに戻れるまでの期間と思って、お子さんの笑顔を励みにしながら、頑張ってしのいでいきましょう。

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

家計の見直しの件

happylifeさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『どのように家計を見直したら良い方向にもっていけるのでしょうか?』につきまして、ふたり合わせた手取り金額34万円に占める住宅ローン、車ローン、奨学金の返済の割合は、既に42.9%にもなってしまっています。

また、happylifeさんだけの手取り月収金額24万円の場合は、60.8%にもなってしまいますので、収入のうち6割が各種ローン返済に充てられてしまうことになった場合、家計を維持していくことは難しいと思われます。

まず、現在返済しているローンのうち、車ローンと奨学金につきましては、預貯金の一部を取り崩してでも一括で返済していただくことをおすすめいたします。

住宅ローンだけの場合、50%にまで負担割合が低下します。

尚、他の家計支出も拝見いたしましたが、特に過剰と思われる家計支出は見あたりません。

よって、家計支出からはこれ以上の削減は、難しいと考えます。

happylifeさんの家庭の場合、奥様の収入を見込まないと家計を維持していくことは難しいと思われます。

幸い、預貯金残高はしっかりと確保されていますので、奥様におかれましては出産後できるだけ早い時期に職場に復帰するようにしていただければ大丈夫だと考えます。

以上、ご参考にしていただけますと幸いです、

リアルビジョン 渡辺行雄

ファイナンシャルプランナー

-

![]()

長期資金計画を!

happylifeさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

奥様が退職されると

保育料はいらなくなりますね。ここで-7万円

奥さまのおこづかいから-1万円

奥さまの保険料はもっと安くできそうです。

これから-8千円

車のローンの金利が高いようだったら、これを完済してしまいましょう。

完済するとここで-9千円

以上で、しばらく奥様の収入がなくなっても大丈夫のようです。

しかし、3600万円のローンはご主人お一人の収入で返済するには大きすぎる金額です。

金利が2%くらいですので、金利上昇も考える必要がありますね。

二人のお子さんの教育資金の積み立て、繰り上げ返済の資金など奥様がいつからいくらくらい働けるかがポイントのようです。

足元の家計だけでなく、将来設計も必要ですね。

ライフプランとキャッシュフロー表の作成をお勧めします。

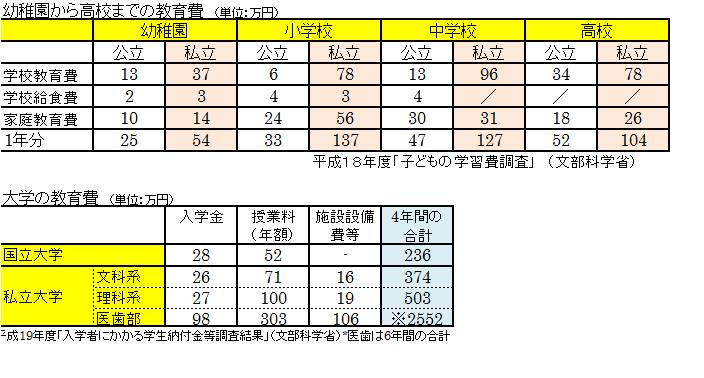

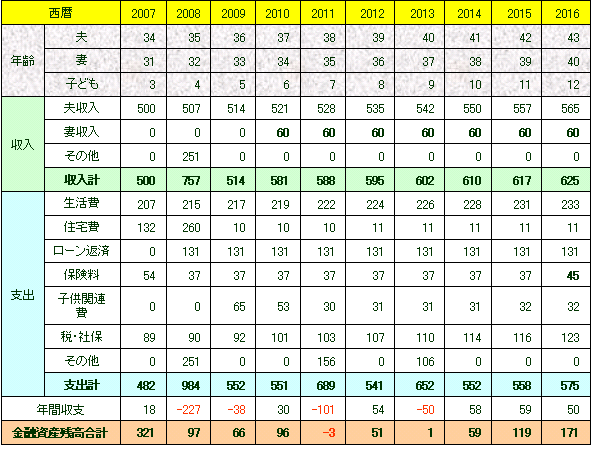

(教育費のデータとキャッシュフロー表の見本をご覧ください。)

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

(現在のポイント:1pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)