注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

夫30歳、私29歳、息子1歳の家庭です。

夫も私もともに働いております(私は今年5月に復帰予定です)

年収はともに420万ほど。(ただし私が復帰したら年収は300万くらいになると予想してます)

昨年末にマンションを購入し、いままでお互い適当に管理してきたお金をしっかり管理していきたいと思いますが、恥ずかしながらどのように具体的に管理していくべきか見当もつきません。

家賃や光熱費、固定費は夫。

食費やその他の雑貨等は私。

あとはお互い足りない分をもらったり、あげたり。

今まで夫は給料明細を見せてくれませんでした。。。

今後はちゃんと管理していきたいのですが

一般家庭の家計の予算はどんな項目がいくらくらいなものなのでしょうか?

また、共働き家庭の家計を管理するコツを教えていただきたく

質問させていただきました。よろしくお願いいたします。

ハッピーバードさん ( 千葉県 / 女性 / 29歳 )

回答:6件

専門家

専門家家計全体を一つして管理することから始めましょう。

ハッピーバードさん、ご質問ありがとうございます。

ファイナンシャル・プランナー大間武です。

ご質問の「家計管理」についてですが、

共働きの場合、共働きでない場合

共通の考え方ですが・・・

家計の収入・支出は「一元管理」をオススメします。

ご主人様の収入もハッピーバードさんの収入も

一つに集めて、そこから全体の支出を行う。

そしてその状況を毎月ハッピーバードさんご夫婦で確認する。

という流れでいかがでしょうか?

家計の予算項目については、

食費、水光熱、住居費、医療、衣料、保険料、通信費など

ハッピーバードさんの家計で毎月使用しているものを

掲げてみましょう。

予算金額については、

家族の人数、家の広さ、設備、家電製品など

一般家庭の基準があるようで

実際はライフスタイルによって差があるので

ハッピーバードさんの過去の金額がわかるようであれば

それを元に毎月予算を立ててみてはいかがでしょうか?

水光熱は季節によっても上下しますし

ハッピーバードさんが仕事に復帰すれば

家にいる時間が短くなるなるでしょうから

これらを予測しながら

ハッピーバードさんのご家庭の実績を

積み上げていってください。

家計でもPDCAサイクルを十分活用してみてください。

回答専門家

- 大間 武

- (千葉県 / ファイナンシャルプランナー)

- 株式会社くらしと家計のサポートセンター 代表取締役

お金にも“心”がある。送り出す気持ちで賢く上手な家計管理を

法人、個人の形態を問わず、クライアント(お客様)のパートナーとして共に次のステージを目指し、クライアント(お客様)の質的成長にコミットします。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家共働き家庭のマネー管理

ハッピーバード様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

共働きのご家庭で、年収が同レベルの場合は、お書き頂いたように、費目ごとに分担しているケースが多いようです。

一方、奥さんが専業主婦やパート勤務の場合は、ひとつの財布で管理して、ご主人は、お小遣い制というケースが多いようです。

今後も夫婦別々管理制でいく場合は、エクセルで管理してみてはいかがでしょうか。

ちなみに、私の事務所のホームページでは、「エクセル家計簿フォーム」というひな形をご紹介しています。月1回でも、年1回でも、簡単にざっくりと作成できるひな形です。

こちらを夫婦それぞれ作成し、例えば1年ごとに、コピー&貼り付けで、合計の年間収支表にしてみてはいかがでしょうか。企業会計でいうところの連結決算書のようなものです。

ご興味がありましたら、細かい話は、個別にお問い合わせください。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

ファイナンシャルプランナー

-

![]()

まずは家計収支の把握とライフプランを!

ハッピーバードさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

育休中のご家庭の相談をよく受けます。

お子さんの誕生をきっかけに家計を見直す方は多いですね。

お子さんもできて、住宅ローンもあるのですから、しっかりと将来設計をしないといけません。

育児休暇中は時間もあるのでまずは家計の収支を把握しましょう。

毎月の収入と大雑把な支出、それと貯蓄額です。

またライフプランをたていつ、いくらのお金が必要となるかを考えましょう。

お子さんの教育費、繰り上げ返済用の資金、車の買い替え費用、老後資金などが今の貯蓄のままでまかなえるのかそれを把握することが大切です。

もし、今の状態の積み立てで足りないとすると、家計費を削減して捻出することを考えます。

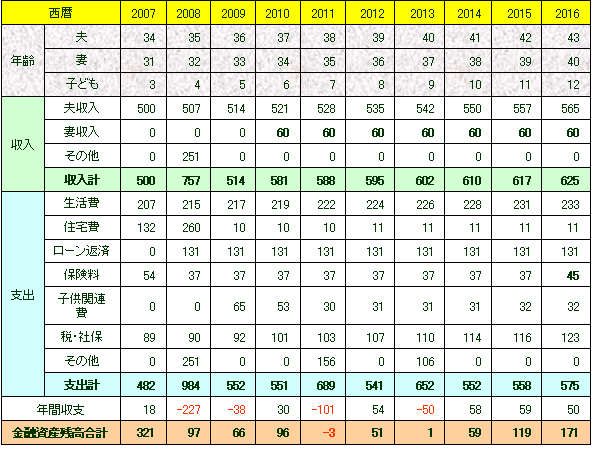

ご主人にもその重要さを理解してもらうためにもキャッシュフロー表を作ってみましょう。(図参照)

ご自身で作るのがむずかしいようならば、FPに相談してみるといいでしょう。

お二人でなかなか進まない場合も第3者が入ることで、客観的な意見も聞くことができますよ。

一般家庭の予算を参考にする前に、まずはご自身の家計を把握することから始めましょう。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

岡崎 謙二

ファイナンシャルプランナー

-

![]()

家計管理

こんにちわ、独立系FP会社、FPコンサルティング[http://www.fp-con.co.jp]の岡崎です。

これまではお子さんもいなかったので家計管理の必要性も感じなかったのでしょう。しかし今後は住宅ローンや教育費などしっかり家計管理していくことが大切です。教育費は意外とかかりますし、住宅ローンも繰り上げ返済するとしないで大きく変わります。まずは家計簿付けて、あとはチェックしていきましょう。そうすれば必然と家計削減が可能です。

そして削減ができていけば同時にライフプランの作成をお勧めします。特にご主人に見せれば男性は客観的数字に弱いので協力してくれるでしょう。ぜひ作成してください。

サンプルはこちら→http://www.fp-con.co.jp/life-plan.pdfきっと不安も解消できるでしょう。

お気軽にいつでもご相談ください

阿部 雅代

ファイナンシャルプランナー

-

![]()

目標を定め、夫婦で集中する。

ハッピーバードさん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

共働きで、家計の支出を分担制にしていると、エネルギーが分散してしまい、合理的ではありません。

どちらかに、集中させて、一括管理した方が良いです。

そのためには、夫婦で目標設定をきちんとしてください。

例えば、ローンを何年で返済するとかの目標です。

それが決まったら、最低限の生活費を計算し、それ以外は、すべて貯蓄です。

私は、この方法で、5年でローンを完済しました。

それができたのは、夫婦で、目標設定がきちんとできていて、それに向かって、協力できたからです。

吉野 充巨

ファイナンシャルプランナー

-

![]()

家計の管理表と将来計画作成のツールをご紹介します

ハッピーバード 様

初めまして、オフィス マイ エフ・ピー の吉野充巨です

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

大きな捉え方として、年間の収入と支出を捉える事からお始めになるようお勧めします。

出来ればご夫婦の収支を一元化して把握されるようお勧めします。

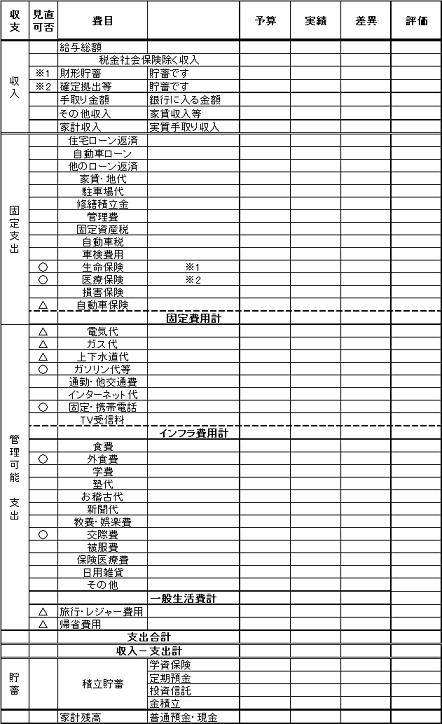

各項目を把握する家計管理表は宜しければ下記を参照下さい。

家計の管理表

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30901

支出の改善は、年間の費用の大きなものから順に並べ、改善が可能か無理なのかを検討し、改善策を作成下さい。

私は、個々の家庭でライフデザイン、ライフスタイルが異なりますから、拘りを持つ支出は出来るだけ維持されるようお勧めします。節約だけでは生活に潤いが無くなる惧れがあります。

家計の項目と支出の各項目の支出比率の参考として、総務省統計局の家計調査からH19年家計収支の状況二人以上の世帯の内勤労世帯を掲載します。標準ではありませんが、この比率を参考値として、前述の検討の際にお使い下さい。

そして、貯蓄を効率的に行うには、当初に貯蓄目標を決定し、毎月積立の定期預金等で予め収入口座から移し変えることが効率的です。積立額は目標より少ない金額で始めることが、挫折しないコツになります。

家計の管理をより、効率的に行うには、将来設計の作成をお勧めします。

ご夫婦の将来の夢や希望をとご家族のイベント、例えば出産・進学、車・住宅の購入、レジャーや趣味と費用とともに記載するイベント表と、収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

これらの表を作成しますと家計の全体像と将来像が把握でき、夢や希望を実現するための貯蓄目標も明確になります。

サンプルと作成手順を下記に掲載しています。

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)