注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

今年新築し、住宅ローンの返済がはじまりました。家計の見直しをしたいと考えています。

夫(35)公務員、手取り370万 賞与100万

妻(34)嘱託、手取り210万 賞与95万、持病あり

息子(4)※2年以内にもう一人希望

[毎月の生活費]

住宅ローン78,000円

光熱費19,000円

通信費20,000円

交通費37,000円

保育料33,930円

新聞代3,190円

食費(外食含)52,000円

日用品17,000円

医療費10,000円

被服費3,000円

娯楽費4,000円

交際費7,000円

その他10,000円

自動車保険5,480円

火災保険2,720円

夫

生命共済11,360円(死亡3,500万)

医療保険1,649円(入院6,500円)

生命・傷病共済1,700円(死亡500万、入院5,000円)

傷害共済2,000円

ガン保険8,112円(死亡300万、入院5,000円)

妻

定期付終身保険3,087円(死亡92万、入院5,000円)

息子

県民共済2,000円

[毎月の貯蓄]

繰上返済用100,000円

教育費15,000円

財形年金10,000円

個人年金5,000円

生命共済積立5,000円

[年払い]

妻 契約駐車場33,000円

妻 定期付終身保険35,564円(死亡100万、入院5,000円)

NHK14,000円

住宅ローン440,000円

自動車税40,000円

固定資産税 不明

[住宅ローン]35年

土地1474万(10年固定1.85%)

建物2130万(10年固定1.65%)

うさこちゃんさん ( 福岡県 / 女性 / 34歳 )

回答:5件

専門家

専門家家計の見直しについて

こんにちは。

株式会社FPソリューションの辻畑と申します。

家計の見直しについてですが、まずは今後の予定や目標を考えましょう。それに対していくらぐらい必要なのか。そのお金はどのように貯めるのか検討です。現状の積み立てでは足らないのであれば足らない分をどうするのか。収入を上げるのか。支出を抑えるのか。または運用するかでしょう。

家計の見直しは支出を抑えるということだと思いますが、いくら抑えたら目標を達成できるのでしょうか。支出を抑えるということは我慢するということですのでどこから我慢するかです。

大きく支出を抑えられるのが車です。車の所有を我慢できますか。また、保険も大きく支出が変わってくるところです。これに関しては保険証券を見せていただいて、うさこちゃんさんの保険に関しての考えをお聞きしないとなんともいえません。

各項目少しずつへらすことによって目標が達成できるのであればその方法でもいいでしょう。

とにかく目標金額がないと我慢は難しいですね。

最後に運用についてお話しすると経済情勢によって選ぶ商品を考えないとさまざまなリスクが待ち構えています。特にみなさんが気にされていないリスクがインフレリスクです。

インフレリスクとは、物価上昇による貨幣価値の下落リスクです。簡単に言えば同じ金額で変えるものが少なくなってくるということです。よって物価が毎年1%上昇するのであれば、運用はそれ以上で運用しないとお金が減っていくということです。

たとえば、個人年金保険、学資保険、養老保険、10年の定期預金などの金利が長期で固定される商品は金利が低いときに加入するとインフレリスクがあります。これらの商品は金利が高いときに加入すると高い金利で長期で固定されますのでメリットがあります。

現状の個人年金保険やそのた貯蓄が金利の低いときに長期で固定されていないかチェックしましょう。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

家計見直しの件

うさこちゃんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『今年新築し、住宅ローンの返済がはじまりました。家計の見直しをしたいと考えています。』につきまして、住宅ローンの返済につきましてできるだけ月払いのみにしていただき、ボーナス返済分はあまり利用しないようにしていただくことをおすすめいたします。

ボーナス収入分は毎月の生活費が不足分したときに充当できたり、家族旅行などライフイベント資金や貯蓄の充てていっていただく方が家計管理もし易くなると思われますし、うさこちゃんに将来万が一ボーナスが支給されなくなったりしたときに、慌てなくて済みます。

また、毎月の貯蓄水準につきましても、手取り月収金額の占める割合も相当高いと思われますので、これからも今の水準を維持していっていただければ十分です。

尚、家計支出のうちで生命保険につきましては、見直しの余地があるように思われます。

住宅を購入し団信に加入していますし、ご夫婦各々収入がありますので、『死亡保険』につきましては、あまり過剰な保障は必要ありません。

ご主人様の場合、勤務先で『共済』に加入し直すことで、毎月の支払い保険料をかなり安くすることができると思われます。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

専門家

専門家家計管理と貯蓄と住宅ローンの返済

うさこちゃんへ

こんにちは。ファイナンシャルプランナーの上津原です。

マイホームの夢がかなってよかったですね。これから住宅ローンを返済するわけですが、家計について再点検することでいろいろなことができたらいいですね。

家計支出についてですが、

毎月の支出は33万円強となります。ご主人の年収だけだと赤字にはなります。

細かいところでいえば、水道光熱費や通信費については、まだ見直しの余地があるかもしれません。

自動車保険や火災保険など、年払いにすることで安くなるものがあれば検討してみます。

それと、現在の貯蓄額はいくらでしょうか。

現時点では、確実に貯蓄をされていますので問題ないのですが、次の子供さんが生まれて再就職するまでの間は、一時的にでも赤字分を貯蓄でやりくりするようになります。その時期をうまく乗り切ることがお金を残す大きなポイントになります。

住宅ローンについてですが、10年固定ものをかなり良い条件で借りておられます。今後、繰り上げ返済をどのようにされるかいろいろとお考えもあると思います。子どもさんの教育費のことと毎月の資金繰りのことも考えながら、上手に住宅ローンとお付き合いしたいですね。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

岡崎 謙二

ファイナンシャルプランナー

-

![]()

住宅取得後の家計見直し

こんにちわ、FP会社FPコンサルティング岡崎です。

住宅取得おめでとうございます。

実際にライフプランシュミレーションを立ててみないと正確な回答はできませんが、ローン繰り上げ返済もきちんと計画されていますし、家計もきちんと管理出来てますね。ただ光熱費と通信費はもう少し削減できそうですね。

今後は充分に生活ができるでしょうが、お子さんが一人増えるとなるお話が変わります。教育費などたくさんかかりますから。

一度、住宅ローン、教育費、貯蓄など、さまざまな想定してシュミレーション、つまりライフプランを立ててみてください。今後どのようにしていけばよいか客観的に判断できますし、安心しますよ。

参考に公務員のためのマネーライフクリニック(http://www.56fp.com)にライフプラン表がありますので、ご覧下さい 。不明な点は問い合わせください

ファイナンシャルプランナー

-

![]()

保険の見直しとライフプランを

うさこちゃん、はじままして。

株式会社くらしと家計のサポートセンターです。

住宅取得おめでとうございます。

家計を見直すいい機会ですね。

しっかりと計画的に資金計画もされているようですが気になった点を指摘します。

夫:生命共済11,360円(死亡3,500万)

医療保険1,649円(入院6,500円)

生命・傷病共済1,700円(死亡500万、入院5,000円)

傷害共済2,000円

ガン保険8,112円(死亡300万、入院5,000円)

傷害保険がダブっているようです。また、がん保険が非常に高いですね。

妻:定期付終身保険3,087円(死亡92万、入院5,000円)

定期付終身保険35,564円(死亡100万、入院5,000円)

同じような保険を2本かけていらっしゃるのでしょうか?

更新タイプではありませんか?

医療保障はいつまでありますか?

一覧表に書き出して、死亡保障、医療保障がいつまでいくらあるのかを整理してみましょう。

もうひとつは

教育費15,000円

財形年金10,000円

個人年金5,000円

生命共済積立5,000円

老後資金より教育資金は優先したいですね。

教育資金の準備が不足するようです。

個人年金、生命保険、共済を含め保険の見直しを考えてみましょう。

今後もう一人お子さんを希望されていますので、計画的な教育資金の積み立てが必要です。

また35年返済ですので繰り上げ返済も必要ですが、教育資金とのバランスを考えてみましょう。

この機会にライフプランを立ててみるといいですね。

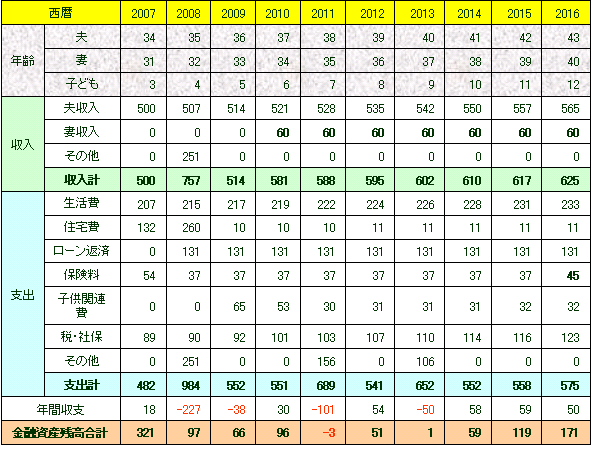

(図を参考に30年くらい先までざっくりと立ててみましょう)

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

うさこちゃんさん

ありがとうございます

2008/10/27 13:14質問に字数制限があり書ききれなかった部分もあったのですが、当面の目標は

・繰上返済をして少しでも早く住宅ローンを完済すること

・団信に加入したので主人の生命保険を見直すこと

・教育費を確保すること(目標300万、現在80万)

です。運用に関しては素人で、現在は教育費用に個人向け国債10年を50万保有しているだけです。

うさこちゃんさん (福岡県/34歳/女性)

うさこちゃんさん

保険は難しいですね

2008/10/27 14:38ありがとうございます。

主人のガン保険は子供が生まれてから加入しました。もしもの時の教育費をまかなうつもりで終身300万をつけました。(アフラック21世紀がん保険+特約MAX)高いというのは保険料のことでしょうか?死亡保障額のことでしょうか?

傷害保険に関してですが、主人が職場で独身時代から加入しているもので職業柄(警察官です)必要なのかと思い継続しておりましたが確かにダブっているようです。検討してみます。

私の保険はどちらも保険期間が60歳までと終身です。終身部分はそれぞれ92万と54万です。過去に2度の入院経験があり、発病前に入った保険なので大事にしていくつもりでした。

うさこちゃんさん (福岡県/34歳/女性)

うさこちゃんさん

保険を整理してみることにします

2008/10/30 15:23改めて見直してみると、生命保険に偏りがありそうです。

この際保険を総点検して、一度きちんと整理してみたいと思います。その上でまた皆様のご意見を伺ってみたいと思います。

ありがとうございました。

うさこちゃんさん (福岡県/34歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)