注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

お聞かせ下さい。

私、定期預金にて1,500万円の預金がありましたが、この低金利の時代、定期預金では物価の値上がり等を見込むと、資産全体の価値は年代の経過に伴い目減りするからと銀行から勧められ、1,500万円の預金のうちから投資信託を1000万円購入しました。

内容は欧州を中心とした外国債券オープンを500万、グローバルソブリンを200万円、不動産投信のワールドリートを300万円の合計1000万円です。

最初は運用に関して楽観していなっかたので、小額の投資でしたが、基準価格の上昇や毎月の分配金につられ、2年ほど前から昨年にかけて数回に分けて購入し上記金額まで増額投資してしまいました。

結果的に基準価格が高い時に銀行の勧められるままに購入してしまった事になり、

現時点での価格は外国債券約300万円、グロソブは約150万円、ワールドリートに至っては1/3の約100万円と全体で購入金額の半分程の価値まで下落してしまいました。

なお当初は、分配金を受け取っていましたが、保有口数を増やす事と、基準価格の下落に備える意味もあり、昨年から分配金再投資としていました。

銀行の購入担当者に連絡を取っても、長期的に保有していれば、回復するもっと損害の大きな客もいる、解約するなら自己責任と言うだけです。

確かに購入した私の自己責任ですが、四割以上の減はとても辛くすっかり気落ちしてしまい、このまま回復を待って保有し続けるべきか、それとも更に下落した場合を考えて解約すべきなのか、非常に迷っています。

お知恵をお貸しくださいお願いします。

空雄さん ( 神奈川県 / 男性 / 43歳 )

回答:6件

専門家

専門家将来のことに集中したほうがよいでしょう

空雄様 バームスコーポレーションの杉山と申します。

ポートフォリオの話は後回しにして、現在できることだけに集中したほうがよいと思います。現在売ってしまうか、それとも我慢して保有を続けるのか。

過去の損失は、一時的に目をつぶってください。「過去50%も損をしたいのに・・・」と思っていると判断に悪影響を及ぼします。50%は無くなったと考えて、これから先上がる要素があるのか、それとも無いのか。上がると考えるのであれば、保有を継続、まだ下がると考えるのであれば売却。

欧州債券のウェイトが高いと思われますから、欧州債券の価格が上がると思うのか下がると思うのか。価格が下がると思うのならその理由を自分で考えてみなければなりません。

「プロが運用するから大丈夫です」といって買わされましたか?しかし、プロが運用するのは、空雄様が『このお金を欧州の債券で運用してください』とお金を託された先の話です。このままお金を託し続けるのか、止めるのか。それは自分で考えなければなりません。

参考になるかどうかわかりませんがこちらは私の経験を基にしたコラムです。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家投資信託の保有

現状では多くの投資資産がさまざまに絡まりあって下落しています。しかし、実体経済にしっかり根を下ろした足腰の丈夫な国や企業は立ち直ってくるのではないでしょうか。これらの国や地域、債券やREITのほか国内、海外の株式も投資の対象とするなど、分散投資を再度検討されて、現在保有中のファンドについて必要ならば換金する、または別の投資信託を組み入れるなどして見直しをされてはいかがでしょう。長期の運用では、一定のマーケットの激変も織り込む必要があります。今後の空雄さんの資金計画に応じてふさわしい分散投資をこの機会にされてはいかがですか。

回答専門家

- 佐々木 保幸

- (京都府 / 税理士)

- 税理士法人 洛 代表

贈与、遺言・遺産分割・相続税対策なら京都・税理士法人洛まで

円満な遺産分割、生前贈与、事業承継、節税、納税資金の確保など、それぞれの着眼点から家族構成や資産構成ごとに、ベストアドバイスを行います。

専門家

専門家よきアドバイザーを持ちましょう。

空雄様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

購入した投信が、四割以上の減とのこと。

心労お察しいたします。

今回の件は、そもそも、勧められるがままに、次から次へと、購入してしまったことに、問題があったと思います。

運用のスタート時に、値下がりする局面があることを理解した上で、綿密な計画を立てておくべきでした。

冷静に考えてみれば、分かることですが、値上がりしている時期に、どんどん買って、値下がりしている時期に、あっさりと売ってしまったら、長期投資で成功することは、ほぼ不可能です。

お話を伺う限りでは、生活のための資産運用のようですので、今の時期に、解約してしまうと、あとで、生活が厳しくなってしまう可能性があります。

もちろん、投資・運用の世界の話なので、ここ2〜3年くらいは、さらに値下がりする可能性も、否定できません。

いったん仕切り直しをするか、このまま気持ちをごまかしながら、継続するかは、悩ましいところですが、一度、独立系の専門家と相談しながら、あらためて、ファイナンシャル・プランニングを実施されてみるのも、ひとつの方法かもしれません。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

吉野 裕一

ファイナンシャルプランナー

-

![]()

今は非常に厳しいですが・・・

はじめまして、空雄さん。

''FP事務所 マネースミス''の吉野裕一です。

現在の基準価額の下落、とても不安だと思います。

また保有されているものが、欧州を中心とした債券やリートといった現在の問題の所へのもので下げ幅も大きいと思います。

昨年より続いている株価下落は、分散投資をしていてもほとんどが下落している状態だと思います。これから問題解決で景気も回復してくると思いますが、それがいつになるかは分からない状態ですね。

今後も欧州は景気後退が懸念されています。

本来でしたら、日本や米国・アジアなどにも分散して投資されていると良いかったのでしょうが、それを行っていても今回は、ほぼ下落していると思われます。

今後の事を考えると、今保有されているものは、分配型を再投資にされたりとされていますし、債券型とリートの分散になっていますが、もっと幅広く投資をされていても良いでしょう。

ただ選ぶファンドも重要ですので、どういったファンドかを十分理解された上で購入された方が良いでしょう。

吉野 充巨

ファイナンシャルプランナー

-

![]()

投資への考え方と分散投資・リバランスをお勧めします

空雄 様

初めまして、オフィス マイ エフ・ピーの吉野充巨です。

投資の基本は分散投資と考えています。

理由は、株式や債券という動きの異なる資産クラス、国や地域による異なる動きなど、それらを組み合わせることでリスクをコントロールしながらリターンを得られます。現況のグローバル化で一つになったという方もいらっしゃいますが、まだまだ分散投資は有効です。

その観点からは、今回薦められてご購入された銘柄は外国債券と不動産という資産クラスの片寄と、外貨建て商品だけという偏りになっています。

また、多分配型の投信は税の繰延べ効果が得られず、、決算処理と決算のための売買コストがあるなど、資産形成には効率的ではありません。分配金が無いか、年に1回のものが効率的です。

毎月配当型投信は必要ですか

http://profile.allabout.co.jp/pf/officemyfp/column/detail/11424

上記観点から、私はリバランスをお勧めします。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。今後も投資・運用を継続される場合には、私は定期預金(ネット銀行が金利が高くお勧めです)と国内外の株式や債券への分散投資をお勧めします。

私が得ているデータでは、1970年1月〜2007年12月までの456月次データで、定期預金の平均リターンは3.6%でインフレ率は3.2%でしたから、必ずしもインフレに負けるとはいえません。従いまして定期預金も分散先の対象としています。

例えば、5資産に均等配分しますと、期待リターンは3.5%、リスクは8.0%になり、年間の運用成績の68%が-4.5%〜+11.5%の範囲はいり、95%の場合は-12.5%〜+19.5%に入ります。

リスクを抑えるには定期預金と日本国債の比率を上げ、収益を求めるには日本株式と外国株式への配分を高めることでコントロールします。

補足

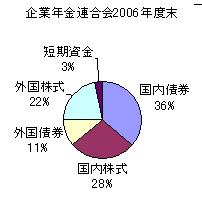

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

なお、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

これは、市場全体のリターンからコストを引いたものが一般投資家のリターンですので、中間コストは低いほど、投資家が利益を得るチャンスが大きくなる。

インデックスが購入できれば市場全体を購入することと同じという発想で、創出されたものでファンドマネジャーの運用も長期的にはインデックスを上回ることが困難なことが実証されています。

私のHPに信託報酬の安いインデックス・ファンドを掲載しています。参照下さい。

http://www.officemyfp.com/idxfund-1.html

投信評価システムを活用したアセットアロケーション勉強会を開催しています。宜しければご参加ください。

http://www.officemyfp.com/seminerannai.htm

☆参考として

確かに100年に1度の暴落とは思いますが、過去にも金融危機はブラックマンデー、ITバブル、アジア通貨危機、LTMの崩壊、911ショックなど度々発生しています。そして、期間は別としてその都度立ち直り、長期的には上昇してきました。市場価格の暴落は極めて短期間に起きますが、価格の急騰もやはり短期間で発生します。それらが何時発生するかは判らないため、市場に留まることが重要と考えています

ファイナンシャルプランナー

-

![]()

配分の再構築を

空雄さん、はじめまして。

株式会社くらしと家計のサポートセンターです。

現在おもちのファンドは海外債券と海外リートに偏っているようです。

そのままで回復するには相当時間がかかるものと思われます。

一部売却の上日本株式、海外株式なども保有されたほうがいいでしょう。

運用の基本は分散です。

株と債券といった対象の分散と日本も含めた地域(通貨)の分散を考えましょう。

金融機関に不信感もお持ちのようで、中立な独立系FPに具体的な配分構成をご相談されるといいと思います。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

空雄さん

ありがとうございます。

2008/10/22 20:43早々のご回答ありがとうございます。少し落ち着きを取り戻しましたら、運用の見直しを行いたいと考えます。

空雄さん (神奈川県/43歳/男性)

空雄さん

参考になりました。

2008/10/22 20:56 私も毎月分配では運用の成果が上がらないと思い、昨年から分配金再投資としてはいたのですが、購入に偏りがあったようですね。

ありがとうございました。

空雄さん (神奈川県/43歳/男性)

空雄さん

再考いたします。

2008/10/22 21:00 銀行の購入担当者は、今振り返るとこちらの質問に的確に答えられない時もあり、中立的立場な専門家に相談してみます。

ありがとうございました。

空雄さん (神奈川県/43歳/男性)

空雄さん

これから先の事を考えます。

2008/10/22 21:22 おっしゃるとおりですね。過去に戻ることは出来ませんし、今はあまりに世界的に混乱状態ですし、少ししたらここ数カ月くらいの早い時期に、売却してしまい再構築の方向で結論を出します。

ありがとうございました。

空雄さん (神奈川県/43歳/男性)

空雄さん

見直します。

2008/10/22 21:26 再運用にあたって、今一度どの様な投資の仕方が良いのか落ち着いて考えてみます。

質問への回答ありがとうございました。

空雄さん (神奈川県/43歳/男性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)