注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

はじめまして。

私は40歳、既婚、子供はいません。

先日、銀行で投資信託と外貨定期預金を始めました。

(10年くらいは使う気がないお金で長期運用を考えて)

現在の資産状況は

普通預金 約450万円

定期預金 約150万円

ユーロ定期 約100万円

豪ドル定期 約100万円

グロソブ(毎月決算型)約50万円

先進国株式インデックス(含む日本) 約50万円

です。

あまり知識が無い時に勢いで上記の外貨定期と投資信託を購入しました。

その後、いろいろな記事を読むと資産はバランスが大事と書いてあります。

上記の投資信託のみでバランスは大丈夫なのでしょうか?

今後、投資信託を買い足すとしたらどんなものが好ましいでしょうか?それとも同じものを買い足して行くのが良いのでしょうか?

あと、よくセゾン投信などのバランスファンドをすすめてる記事を見ます。

長期運用に適しているそうですが、これから投資を増やして行く場合、今持っている投資信託とは別に買い足しても良いものでしょうか?

それとも、買ったばかりですが、売却して、バランスを見直した方が良いのでしょうか?

今後投資出来る金額は月々7万円位を考えています。

このお金も長期運用が目的です。

アドバイスよろしくお願いします。

NAOTOさん ( 東京都 / 男性 / 40歳 )

回答:7件

専門家

専門家運用のバランス

普通預金 約450万円、定期預金 約150万円、ユーロ定期 約100万円、豪ドル定期 約100万円ということですが、万一にそなえた資金として収入の6月分ぐらいと2〜3年の期間で使い目的がはっきりしている確実な運用資金に見合っているか検討してみてはいかがでしょう。それ以上の期間で定期預金で運用するのは効率が良くないように思います。ユーロ、豪ドルは為替リスクをより軽減するためドルにも分散した方がよいようにも思います。相対的に安定した通貨の比率を高めましょう。ドル、ユーロ、豪ドルの順で。

グロソブについては、なによりもNAOTOさんが毎月分配金を受ける必要があるか考えてみましょう。10年くらいの長期での運用を考えるのなら毎月分配型ではなく再投資型のほうが複利効果により効率的に運用できます。

インデックスファンドはこれまでにファンドを購入したことがない”初心者”の方にはわかりやすいですから扱いやすいですね。ただ、株式へ投資するファンドだけでなく債券(再投資型)に投資するファンドに、守りの運用として配分することも大切でしょう。バランスファンドも”初心者”の方にはわかりやすいですね。国内・国外株式、世界債券に広く分散投資したバランスファンドでの運用もよいでしょう。その配分比率はNAOTOさんのリスクの取り方次第です。10年の運用を想定されるのであればある程度リスクはとれますね。株式の比率を大きめにしてもよいでしょう。

セゾン投信はコストが相対的低く抑えることができるバランスファンドですが、設立してまだ2年です。NAOTOさんの資産運用にとって業績評価の対象が2年というのをどう捉えるかですね。(私は最低3年を業績評価の目途にしています。)

評価・お礼

NAOTOさん

お忙しい中

お答えいただき、ありがとうございます。

非常にためになりました。

外貨定期、バランスを取る方向も考えてみます。

どちらにしろ、もう少し勉強してみます。

どうもありがとうございました。

回答専門家

- 佐々木 保幸

- (京都府 / 税理士)

- 税理士法人 洛 代表

贈与、遺言・遺産分割・相続税対策なら京都・税理士法人洛まで

円満な遺産分割、生前贈与、事業承継、節税、納税資金の確保など、それぞれの着眼点から家族構成や資産構成ごとに、ベストアドバイスを行います。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家資産運用の計画を立てましょう。

はじめまして、FPの岩川です。

まず、資産の運用方法は、運用期間をしっかり区別することです。

この運用期間が決定すれば、最適な商品の選択が出来ます。

2年以内使うお金・・・定期やMMF

3〜5年程度であれば・・・債券や債券中心のファンド

10年以上使わないお金・・・債券や株式でポートフォリオ運用。

投資信託の利用は、短くても3年以上の寝かせられるお金で行います。

それから、長期投資(短期投資でも)をお考えであれば、外貨定期は、資産運用には、あまり役に立たない商品です。

外貨送金の一時的受け入れば場所(保管場所)程度の商品です。

同じリスクなら、リターンの高い商品

同じリターンなら、リスクの低い商品と絞り込むと

外貨定期は、資産運用の選択肢から外れます。

まず、資産形成のプランを決定します。

例えば、

1、 10年以上の使わないお金をポートフォリオ運用500万する。

2、 大きい値下がりは、冷静に保有出来ないと判断すれば、値動きを小さくするために債券を中心に資産配分を決定します。(仮に、債券80%株式20%など)

3、 その配分に適した投資信託を選択します。

4、 保有中の計画を立てます。保有中の計画は、値動きに振り回されないようにするための「投資行動」と「資産配分のメンテナンス」を考えます。

最低でも、この程度の計画がないと、資産運用で資産を殖やすことは困難です。

長期投資では、頻繁な売買はできるだけ慎み、じっくりと寝かせて殖やすことが基本です。

しかし、ほとんどは、安心できる高値で買い、不安な下落場面で損切りします。

投資は、心理的な部分が、結果を大きく左右しますので、忘れないように。

不明な点があれば、気軽に質問ください。

投資信託について少し役に立つと思います。

http://www.toushinmkt.com/toushin/index.html

評価・お礼

NAOTOさん

回答どうもありがとうございます。

お金の運用期間と商品の目安、

とても参考になりました。

外貨定期については再考してみます。

グロソブも同様に。

(ということで、銀行に対する認識も再考します)

親切でわかりやすい回答ありがとうございました。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

専門家

専門家コア・サテライト投資を検討されてみては

NAOTOさん、はじめまして。

''オールアバウトフィナンシャルサービス登録IFAの田口智隆 ''です。

お子様がいらっしゃらないので教育費が掛からないとはいえ、

40歳で約900万円の金融資産を築かれたNAOTOさんは貯蓄体質が

しっかりと身についていらっしゃいます。素晴らしいです。

ただ、投資信託のバランスは少し債券に偏っているように思わ

れます。

そこで、長期での運用を考えていらっしゃるNAOTOさんには、

コア・サテライト投資を検討されることをオススメします。

あまり聞き慣れない言葉かもしれませんが、

一言で言うと、コア・サテライト投資とは、運用資金をコア(核)部分と

サテライト(衛星)部分に分けて運用する方法で年金基金なども取り入れ

ている長期的な運用手法です。

●コア(核)・・・安定運用

●サテライト(衛星)・・・積極運用

コアは、ポートフォリオの中核となる安定運用部分です。

ここでは、低コストのETFや投資信託で国際分散投資を行います。

いわば「守り」の投資です。

それに対して、サテライトは、IPO投資や個別銘柄投資などでハイリタ

ーンを狙います。こちらは「攻め」の投資です。

コアとサテライトの割合については、「コア=80%:サテライト=

20%」くらいが心地よいのではないかと思っています。

私自身、実際にコアの部分で使っているのは

セゾン投信の''「セゾン・バンガード・グローバルバランス・ファンド」 ''です。

このファンド1本だけで世界30カ国以上の株式と10カ国以上の債権に

国際分散投資することができます。

しかも長期で運用する場合、最重要ポイントとなるのがコストです。

そのコストがめちゃくちゃ安いです。

ぜひ一度、資料請求をしてご自身の目で確かめてみてください!

資料請求は''コチラ '' からできます。

ご不明な点は、お気軽にお問合わせください。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

吉野 裕一

ファイナンシャルプランナー

-

![]()

今後の修正を意識して

はじめまして、NAOTOさん。

''FP事務所 マネースミス''の吉野裕一です。

考えられなくて運用されたといわれてますが、通貨も分散されてますし、買われたファンドもファンド内では分散投資になっているものですね。

しかし、長期運用を目指されているのに、毎月分散は少しおかしいですね。

毎月分散ですと複利効果が期待できませんよね。

出来れば、再投資型でしたら良いのですが、毎月支払型ですとファンドを変えた方が良いかも分かりませんね。

>今後、投資信託を買い足すとしたらどんなものが好ましいでしょうか?それとも同じものを買い足して行くのが良いのでしょうか?<

出来ましたら、債券型は特に時間分散してリスクヘッジをしなくても良いと思いますので、今後は株式投資信託を国や地域を分散して購入された方が良いでしょう。

また、7万円を運用に回されるという事ですので、日本、米国、アジア、欧州、新興国などへ分散投資されても良いですね。

1年や2年で、資産配分の修正なども行ないながら、長期運用を目指されると良いでしょう。

投資信託は、もともと長期運用に適した商品です。

日本でのフューチャーのされ方が、短期で考えるといったおかしな取り上げ方をしているだけなので、あまりマスメディアにも惑わされない運用をされると良いでしょう。

コストも大事ですが、IFAやFPのような専門家と共に運用されるのもコストはかかっても、パフォーマンスが良い場合もありますから、失敗しない運用を心がけましょう。

また何かありましたらご相談下さい。

評価・お礼

NAOTOさん

吉野様

早速の回答、どうもありがとうございます。

グロソブは毎月の配当は再投資されるものを選びました。それでも変えた方がよいでしょうか?

今後は意見を参考にしながら

株式投資信託を考慮してみます。

それとあまりメディアに惑わされないよう

気をつけます。

IFAやFPについても、今後考えさせていただきます。

どうもありがとうございました。

釜口 博

ファイナンシャルプランナー

-

![]()

投資・運用で一番大事なのは、資産分散ですね!

NAOTO様

この度はご質問いただきましてありがとうございます。

ファイナンシャル・プランナーが天職!BYSプランニングの釜口です。

よろしくお願いいたします。

上記の投資信託のみでバランスは大丈夫なのでしょうか?

今後、投資信託を買い足すとしたらどんなものが好ましいでしょうか?それとも同じものを買い足して行くのが良いのでしょうか?

⇒10年スパンで運用をお考えということですが、年利回りはどれくらいでお考えですか?

現在のポートフォリオであれば、10年スパンで年利回り2%前後ではないでしょうか?

10年スパンで運用をお考えであれば、投信や海外ETFなどをもう少しポートフォリオに組み込まれた方がよいかと思います。

海外債券の割合を50%前後、残り50%を株式投信で、日本、米国、欧州、アジア、新興国などに分散されたポートフォリオを組めば、10年スパンで年利回り6%〜7%は充分可能です。

投信や海ETFはノーロード、信託報酬を1%以下で分配金が出ないものセレクトして下さい。

(残念ながら銀行では絶対に無理ですよ)

ネット証券や投信会社直取引で購入して下さい。

ご自身でセレクトできないようでしたら、FPに相談されるのも一考です。

ご不明な点がありましたら、お気軽にお問い合わせ下さい。

http://www.bys-planning.com/

以上よろしくお願いいたします。

評価・お礼

NAOTOさん

回答どうもありがとうございます。

本当に初心者で申し訳ないのですが

申し込んだ時は、定期預金より良いのであれば的な考えのみでした。もう一度良く考えてみます。

あまりに気軽に組んでしまったので、組み直しも含めて考えてみます。

銀行ではノーロードや信託報酬が少ないものは無いのですね。

とても参考になりました。どうもありがとうございました。

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産配分の考え方と長期ポートフォリオ理論から

NAOTO 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

通常は、日本債券、日本株式、外国債券、外国株式の4資産への資産配分を指しますが、私はこれに円の定期預金を入れた5資産での運用をお勧めしています。

例えば、5資産に均等配分したケースは、期待リターンは3.5%、リスクは8.0%になり、年間の運用が68%の確率で-4.5%〜+11.5%の範囲になります。最悪ケースでも-12.5%に収まります。

リスクを抑えるには定期預金と日本国債の比率を上げ、収益を求めるには日本株式と外国株式への配分を高めることでコントロールします。

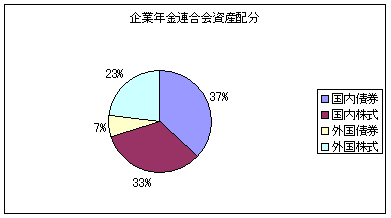

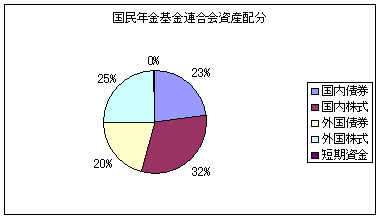

私のHPに資産配分検討表とともに、年金を運用している、年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

上記の観点から、ご購入の見た資産クラスは、円の定期預金、グロソブが外国債券、先進国の株式のインデックス・ファンドが該当します。

外貨預金はお勧めできない商品に該当します。

同じ為替リストを取るならば、定期預金に比較して為替手数料が安く、利回りがよく、為替差益が非課税になるユーロMMFと豪ドルMMFであったらと考えます。

(但し、期日が来るまで解約はお勧めしません)。それを代替した場合に、国内株式という重要な資産が抜け、外国債券が過重です。

なお、長期的に使わない資金の場合、毎月決算で分配金が確定してしまう商品もお勧めできません。税の繰延べ効果が得られず、資産形成には向かない商品です

外貨預金と外貨MMFどちらがお勧め

http://profile.allabout.co.jp/pf/officemyfp/column/detail/24556

毎月配当型投信は必要ですか

http://profile.allabout.co.jp/pf/officemyfp/column/detail/11424

補足

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

これは、市場全体のリターンからコストを引いたものが一般投資家のリターンですので、中間コストは低いほど、投資家が利益を得るチャンスが大きくなる。

そしてファンドマネジャーの運用も長期的にはインデックスを上回ることが困難なことから導き出されたものです。

従いまして、投資のセオリーからは、先進国のインデックス・ファンドと同様に、各資産クラスのインデックス・ファンドを毎月積立で購入されるようお勧めします。

ご検討されているバランス投信は各資産クラス・地域ごとのインデックスファンドで構成されています。

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-1.htm

大変失礼と思いますが

「投資をこれから始める方に読んでいただきたい本」をお読み戴きたく存じます。

http://profile.allabout.co.jp/pf/officemyfp/column/detail/28987

なお、基礎知識のセミナーを土曜日に行いました。好評でした。

個人セミナーを査証の追加の良い日に行っています。ご検討ください。

http://www.officemyfp.com/seminerannai.htm

評価・お礼

NAOTOさん

回答どうもありがとうございます。

外貨定期は満期後、検討してみます。

そのあいだに

勉強したいと思います。

なんとなく、

何を勉強すれば良いのか

ぼんやりわかってきました。

失礼なんてとんでもない。

投資をこれから〜の本、読んでみます。

具体的で親切な細かい回答、

どうもありがとうございました。

恩田 雅之

ファイナンシャルプランナー

-

![]()

ご自身でバランスファンドを作られては

NAOTO さん

はじめまして、札幌でFP事務所をしています恩田と申します。

質問文の中に「勢いで〜購入しました。」とありましたが、これからは月々7万円で投資の時間分散を確実に行っていきましょう。

通貨の分散を考えますと、米ドルを保有することも検討してみてはいかがですか、現在強い通貨(ユーロ、豪ドル)に集中するよりリスク分散が図れます。

長期で考えると上がり続ける通貨もありませんし、下がり続ける通貨もありませんバランスよく

通貨分散を図りましょう。

投資信託の選択に関して売却してまでバランスをとる必要な無いように思います。

投資対象として足りない金融商品を買い足していくことでバランスをとることは可能です。

投資対象が新興国向けや不動産(リート)の投資信託を研究してみてはいかがですか。

時間分散を図りながら、じっくりリバランスをしていきましょう。

あとは、NAOTO さんが目標とされる運用利回りは何%という点を明確にしておくと、リバランスする時に判断するぶれを小さくできますのしっかりと押さえておきましょう。

評価・お礼

NAOTOさん

恩田様

お答えいただき、どうもありがとうございます。

とても参考になります。

ドル、考えてみます。

投資信託も色々比較して調べてみます。

運用利回りは質問した後で考えてみたのですが

4パーセントくらいのつもりでいます。

どうもありがとうございました。

NAOTOさん

外貨定期のメリットはないのでしょうか?

2008/08/13 12:38回答どうもありがとうございます。

とても参考になります。

ドルに分散さして

外貨定期を持つメリットって何でしょうか?

外貨定期に否定的な意見が続いていたので

興味があります。

それともバランスに気をつけてMMFにしたり、

他の投資信託等に

スイッチした方が良いのでしょうか?

的外れな質問でしたら

申し訳ありません。

どうぞよろしくお願いします。

NAOTOさん (東京都/40歳/男性)

NAOTOさん

先進国株式インデックスはサテライトな性格ですか?

2008/08/14 14:21回答どうもありがとうございます。

セゾン・バンガード〜が良さそうなのはわかりました。一度資料請求してみます。

セゾン〜はバランスが取れているので、単純にバランスを見直すには債券(グロソブ)は止めた方が効果があるのでしょうか?

あと、今持っている先進国株式インデックスは

サテライト(攻め)の部類に入るものでしょうか?

これからもっと勉強しようと思いますが

もしお手数でなければお答えください。

NAOTOさん (東京都/40歳/男性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)