注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

保険の見直しとお子様の教育費について

- (

- 5.0

- )

琴音 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

1.保険は、団信に加入、お二人の就労が可能という条件から不要と考えます。

理由は、生命保険はもしもの際の、公的年金からの遺族年金(遺族基礎年金+子供の加算+遺族厚生年金)+死亡退職金+貯蓄+残されたものが仕事に就かれた収入で不足する分を保障するものです。

ご主人にもしものことがあれば、住宅ローンの返済もその時点で完済されます、従いまして補償額が極めて小さくなります。

また医療保険も公的な制度である高額療養費制度と貯蓄で足ります。一度下記で確認下さい。

社会保険庁遺族年金ページ

http://www.sia.go.jp/seido/nenkin/shikumi/shikumi04.htm

高額療養費制度吉野HP

http://www.officemyfp.com/kougakuryouyou.htm

なお、ご心配であれば2000円〜3000円で一定の保障がある、こくみん共済や県民共済等をご検討下さい。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

支出は大きな順に並べ、上から改善が可能かの判断をして対策を立てます。拝見すると娯楽費、日用雑貨費用に可能性があるように思われます。宜しければ下記を参照下さい。

家計の管理表

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30901

お子様の教育費で大きな金額が必要になるのは、私立への進学と大学入試以降です。現時点から10年以上先の長期投資になりますので、国内外の株式と債券での分散投資をお勧めします。

お子様の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

補足

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

従いまして、日本債券、日本株式、外国債券、外国株式を対象とする夫々のインデックス・ファンド4本を毎月積立で購入されることが、ドルコスト平均法にも為りますので、有利な資産形成としてお勧めします。

私のHPにインデックス・ファンドを掲載しています。参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

なお、4試算均等に積立しますと、期待リターンが4.3%で、リスクは8.7%になります。年間の運用成果の68%が-4.4%〜+13%に入ることを示します。

この資産配分を基にして、リスクを下げたい場合は、日本債券の配分を高め、よりリスクを取りリターンを求める場合は、国内外の株式への配分を上げるなど、ご自分にあった資産配分をご検討ください。

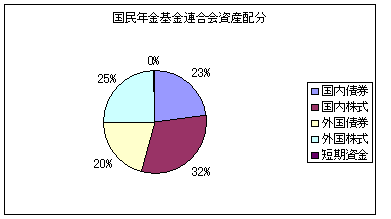

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

評価・お礼

琴音 さん

ご回答ありがとうございました。

具体的な資料や数字を色々と提示して頂き、とてもわかりやすかったです。

今後について主人と色々相談してみます。

(現在のポイント:-pt)

![]()

この回答の相談

はじめまして、28歳のパート主婦です。4月にマンションを購入したので、これを機に家計の見直しをしたいと思い質問致します。

【収入】

夫…月320,000円(手取/税保険天引後の金額)28歳会社員、… [続きを読む]

琴音さん (京都府/28歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A