注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

夫(32)570万 妻(35)280万/子(高1・中1)の4人家族です

昨年マンション購入(借入2900万)しました。

家計のについてアドバイスよろしくお願いします。

【手取り収入】

夫20万(生活費として振り込まれる)

妻20万(派遣の為月によって変動)

【月々の支出】

ローン 88800

管理費 20370

駐車場 10000

ガス 8000(冬は14000位)

電気 8000(冬は12000位)

水道(2ヶ月) 6000(洗濯に風呂水使用)

電話(光ネット含) 5000

携帯(夫) 7700

(妻) 3000

(子) 7000

ガソリン(2ヶ月) 7500

スイカ(夫交通費) 8000

高校 18000

中学 14000

塾(二人) 83000

塾電車賃 2800

子小遣い 6000

保険(妻) 5000

(子2人) 1800

(夫) ?? (何かしら入っている)

医療費 3000

積立(夫) 50000(会社でやっている)

(妻) 20000

生活費 70000(概ね)ココから何でも出している

【貯蓄】夫100万(他、株・会社貯蓄がある模様)

妻150万

こんな感じです。無駄きっと多いと思います・・・

よその皆さんの家計などを見ていると

食費3万とか、光熱費8千とか・・・破格の値

また私の保険は死亡時10万しか入らないので

せめて1000万位入る保険に入ろうかと検討しています。

補足

2008/02/07 12:38生活費の概算

食費 5万(弁当有・米30k・ビール1c/t・含)

外食 5千(概ね)

雑費 5千(シャンプー洗剤ティッシュゴミ袋など)

煙草 1万

ほか散髪・薬・被服・学校用品・化粧品・

帰省費・交際費など不定期にランダムにかかる

まず7万では収まらない

kiiroさん

回答:5件

専門家

専門家家計のアドバイスについて

kiiro様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

データ拝見しましたが、毎月の生活費40万のうち、教育費が10万を超えていますので、かなり負担感があると思います。予め志望校の入学金や授業料などを調べておき、塾費を掛け過ぎて、入学金や授業料が払えなくなる事態に注意してください。

貯蓄残高は、生活予備資金の目安である生活費40万の3〜6ヵ月分は確保されていますので、最低限、今の残高はキープしていきましょう。昨年マンションを購入されたとのことですが、繰上げ返済は、しばらく検討の対象外です。

ご主人の保険については、少なくとも保険証券がある場所などを聞いておきましょう。保険は、契約者が請求をして、はじめて保険金が支払われる「請求主義」ですので、保険があることを知らないと、万一の時に役立ちません。

kiiro様の保険は、生活費の半分を負担している点を考慮すると、必要保障額が不足している可能性があります。仰る通り、せめて1000万位は検討された方が良いでしょう。

以上、ご参考にして頂けると、幸いです。

評価・お礼

kiiroさん

現在、子供の塾費に8.3万かかって、他授業料など含めますと約12万近く・・本当に家計を圧迫しています。

昨年10月から通い始めたのですが繰上げ返済用に貯めておいた25万はすべて塾に消えてしまいました。

このままいくとマイナス続きになるので塾を減らしました。

共に入学が重なる2年後に備えたいと思います。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家今後のマネープランを立てましょう。

こんにちは。

株式会社FPソリューションの辻畑と申します。

あたりまえですが、家計の状態はそれぞれ違います。まずは今後のライフプランを考え、いついくら必要なのか検討しましょう。そして、今も豊かに楽しく、将来も豊かに楽しく暮らすにはどうしたらいいのか考えましょう。

その次にその目標が達成できないのであれば、支出を抑えるのか、収入を上げるのか、運用するのか考えましょう。

最後に住宅ローンは現状変動金利ですか。もし変動金利であれば見直す必要があるでしょう。

評価・お礼

kiiroさん

ライフプランといわれ考えてみますと

特にコレというものがないです。。

ただ漠然とこれからの10年が大変だと思って

残さなきゃ!と思っていますが、

じゃあいつまでにいくらという明確な目標が無いのが現状です。

住宅ローンは2年固定(来年見直し)です。

主人は当面長期固定は組まないで行くみたいです

金利が大きく変わると返済額もかわるので恐いですね…

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

渡辺 行雄

ファイナンシャルプランナー

-

![]()

家計管理の件

kiiroさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

kiiroさんの家計簿データを拝見いたしましたが、しっかりと家計管理をしていますので、特に指摘する点はありません。

今後、お子様の成長に伴いさらに基本生活費がかかるようになりますが、今の水準を可能な限り維持していっていただければ十分です。

まず、2人合わせた手取り月収に占める住宅ローンの割合は、22.2%に収まっていますので、無理なく返済していける水準となっています。

教育資金など子ども費用の割合が高くなっていますが、中1と高1のお子さんとなりますので、今の時期は通常このくらいはかかってしまいます。

あと、夏期講習や冬季講習にも費用がかかると思われます。

子ども費用につきましては、削減することは難しいと考えます。

ふたり合わせた毎月の積立金額につきまして、月額7万円と月の収入に占める割合は17.5%も確保できていますので、これだけ貯めて行ければ十分です。

これからもこの水準を少しでも長く続けてください。

尚、食費につきまして、中1と高1のお子さんがいて、月3万円は難しいと考えます。

通常、月5万円程度はかかってしまいますし、無理に食費を削って栄養に偏りができても良くないと思いますし、お子さんたちは大事な受験が将来控えていますので、十分な栄養をとる必要があります。

毎月の赤字やイベント資金は、ボーナス収入から補てんするようにしていただき、今の貯蓄水準だけは維持していってください。

共働きということもあり、万が一のときでも収入が途絶えてしまうことはありませんので、死亡保障よりも医療保障を充実していただくことをおすすめいたします。

以上、ご参考にしていただけますと幸いです。また、分からないことなどありましたら、お気軽にお問い合わせください。

リアルビジョン 渡辺行雄

吉野 充巨

ファイナンシャルプランナー

-

![]()

比較データとイベント・キャッシュフロー表作成紹介

kiiro 様初めまして。オフィス マイ エフ・ピーの吉野充巨です。

個々に費用を見ますと大きな無駄は無いものと考えます。例に挙げた食費3万円の場合は何か他の項目が増えている場合があります。どのような背景で何に使うかは、その家庭の生活スタイルで大きく変わりますので

家計は

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

として表されますので、4.の貯蓄をどの程度の目標にするかで2.の全体をお決め下さい。

また、家計全体(ご主人の部分も含め)を捉えることをお勧めします。

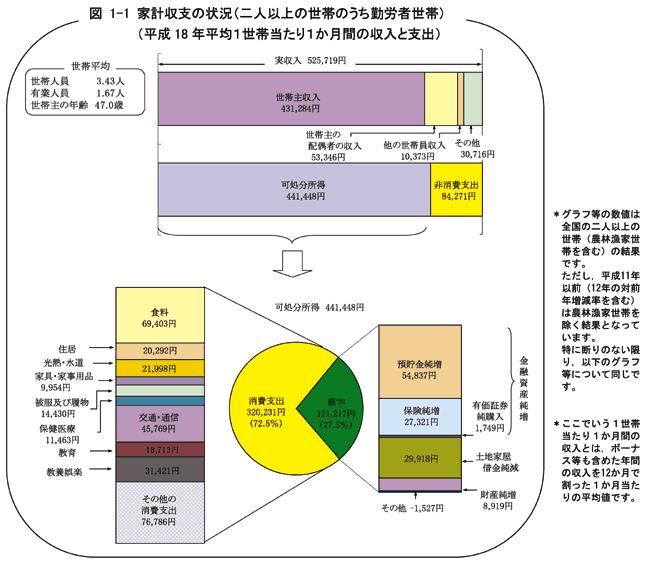

夫婦共稼ぎ世帯の家計調査資料を掲載します。50代の高額所得者も含む平均像なので、金額でなく夫々の比率でkiiro様の家計と比較下さい。そして大きな比重を占めるものから、その費用の縮小可否を検討されると無駄の発見に繋がります。

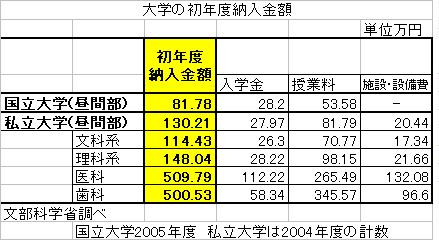

ご主人の毎月5万円の貯蓄額の積み上げがどの程度あるかで変わりますが、大学の進学費用分の貯蓄をお勧めします。別表に文部科学省調査H18年の大学の納付金を載せますので参照下さい。そしてもしものことも有りますので、1年間の予備費用として100万円を見込まれると良いと思います。

保険は残された方の生活が困らない金額を試算して加入しますが、ご主人の収入がありますので、不要では無いかと推察いたします。

加入をお考えでしたら、こくみん共済や県民共済は月々2,000円〜3,000円で一定のレベルの死亡保険金、入院費がつきますのでご検討をお勧めします。

今後の住宅ローンや学費増加に対応するため、イベント表とキャッシュフロー表の作成をお勧めします。イベント表は行事予定を費用とともに記載し、キャッシュフロー表は年間の収支推移と貯蓄額を記載するものです。これらを作成されると家計の将来像が分かり、目標貯蓄額と繰上げ返済の時期などが確認できます。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

評価・お礼

kiiroさん

ありがとうございます。

特に大きな無駄がないということで少しほっとしました。

主人に収入はありますが、子供達がこれからお金のかかる時なので、成人するまでのあと10年位、死亡保険金1000万位入ろうと思います。

ファイナンシャルプランナー

-

![]()

人と比べる必要はありません。

kiiroさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

家計は人と比べる必要はありません。人は人、うちはうちです。

食費は中学生、高校生がいらっしゃるのであれば結構かかる時期です。

ただ、kiiroさんのお宅では今後必要となるお金が貯金できているかどうかが問題なのです。

ご主人は生活費を入れる他は自由に使っていらっしゃるのでしょうか?

お子さん方の教育費は大丈夫でしょうか?

一度ご主人とちゃんと話し合った方がいいようにおもいます。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

kiiroさん

人は人うちはうちです。

教育費は大丈夫でしょうか?

正直分かりません。

2年後に相当なお金がかかると思います。

考えると恐ろしいです…

現在の貯蓄は上の通りです。

夫100万

60万(会社積立)+株(200万位?)

妻150万+18万(昨年積立)

そんな所です。

主人は相談すれば助けてくれると思います、

ですが半分単身赴任みたいな形なのでいろいろかかります。

もらってる20万とあとは自分の稼ぎで何とか回して行きたいと考えています。

私がもっと稼げればいいのですが・・・

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)