注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

比較データとイベント・キャッシュフロー表作成紹介

- (

- 3.0

- )

kiiro 様初めまして。オフィス マイ エフ・ピーの吉野充巨です。

個々に費用を見ますと大きな無駄は無いものと考えます。例に挙げた食費3万円の場合は何か他の項目が増えている場合があります。どのような背景で何に使うかは、その家庭の生活スタイルで大きく変わりますので

家計は

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

として表されますので、4.の貯蓄をどの程度の目標にするかで2.の全体をお決め下さい。

また、家計全体(ご主人の部分も含め)を捉えることをお勧めします。

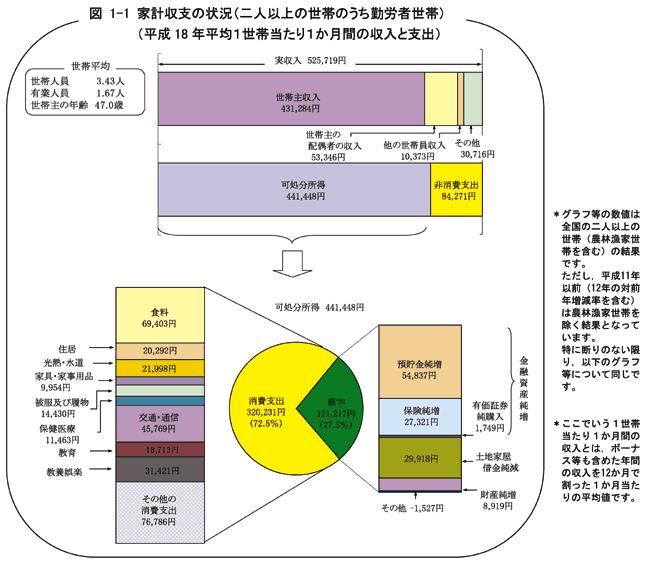

夫婦共稼ぎ世帯の家計調査資料を掲載します。50代の高額所得者も含む平均像なので、金額でなく夫々の比率でkiiro様の家計と比較下さい。そして大きな比重を占めるものから、その費用の縮小可否を検討されると無駄の発見に繋がります。

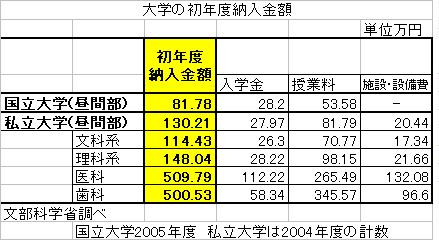

ご主人の毎月5万円の貯蓄額の積み上げがどの程度あるかで変わりますが、大学の進学費用分の貯蓄をお勧めします。別表に文部科学省調査H18年の大学の納付金を載せますので参照下さい。そしてもしものことも有りますので、1年間の予備費用として100万円を見込まれると良いと思います。

保険は残された方の生活が困らない金額を試算して加入しますが、ご主人の収入がありますので、不要では無いかと推察いたします。

加入をお考えでしたら、こくみん共済や県民共済は月々2,000円〜3,000円で一定のレベルの死亡保険金、入院費がつきますのでご検討をお勧めします。

今後の住宅ローンや学費増加に対応するため、イベント表とキャッシュフロー表の作成をお勧めします。イベント表は行事予定を費用とともに記載し、キャッシュフロー表は年間の収支推移と貯蓄額を記載するものです。これらを作成されると家計の将来像が分かり、目標貯蓄額と繰上げ返済の時期などが確認できます。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

評価・お礼

kiiro さん

ありがとうございます。

特に大きな無駄がないということで少しほっとしました。

主人に収入はありますが、子供達がこれからお金のかかる時なので、成人するまでのあと10年位、死亡保険金1000万位入ろうと思います。

(現在のポイント:-pt)

![]()

この回答の相談

このQ&Aの回答

このQ&Aに類似したQ&A