注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

以前、こちらで、質問させていただいた者です。

扶養範囲内パート妻が、病気退職して、月7万円前後の収入が、なくなりました。

現在、夫の収入(手取り16万:ボーナスあり)で、生活しています。

病気回復後、パートを検討しています。

? 現在、貯蓄が、80万ほどです。

? 妻の定期積立が、月15,000円です。

? 医療費は、月7,000円の見込みです。

「同居など、環境の変化を変えることをせずに、ゆっくり休むように。」と、指示を受けました。

? 妻のケイタイと、新聞の夕刊は解約済です。

? 事情があり、生命保険料等が、夫・妻合わせて、夫の、手取りの25%です。

夫の保険は「5年ごとに保険料が上がっていく保険」です。

妻(持病:呼吸器系疾患)の保険は「医療保険・ガン保険2件・終身保険(将来戻ってくるタイプ)」です。

保険は、必ず続けたいです。

? 妻は、MMFの口座を持っています。夫の住宅ローンがあることを踏まえ、投資は行っていません。

食費、雑費などの、流動費を抑えるだけでは、対応できないと気づきました。

(質問その?)これから、固定資産税の積立を、月8,000円始めたいです。

(質問その?)保険料の支払いが、続けられるか心配です。ガン保険の一つは、古い保険です。解約するか・・と迷っていますが、判断できないです。

(質問その?)夫が、車の買い替えを数年後に検討しています。急ぎではありません。「身の丈にあった車」の購入を、相談しています。レンタカーや、車を手放す等は、住居が郊外のため、難しいです。

(質問その?)住宅ローンの支払いに、とどこおりはありません。早めに、完済することを、長期的に考えております。

わがままな希望ばかりで、恐縮です。

どのように、やりくりしていけばいいでしょうか?

花みずきさん ( 静岡県 / 女性 / 33歳 )

回答:2件

専門家

専門家節約には、限界があります。

クッキ様、こんにちは。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談内容、拝見しましたが、手取り収入の25%の生命保険料は、掛け過ぎのように思います。保険は、たくさんあれば、もちろん安心ですが、物理的に払っていけないのではないでしょうか。

そもそも健康の源は、食事にありますので、食費を削って、手取り収入の25%の保険料を払っていくというのは、本末転倒な感じがいたします。

そこで、今後の対策案ですが、諸々のお金の話以前に、とにかく、働いて、稼ぐが、根幹です。

クッキ様は、今は、病気で働けませんので、現状、頼れるのは、ご主人の給料だけです。

ここは、非常事態ですので、ご主人が職場と相談して、残業時間を増やすとか、それが無理なら、他所でアルバイトをするなどしか打つ手はないのではないでしょうか。

車は、ボロボロでも、乗れる限り、乗りましょう。

以上、ご参考にして頂けると、幸いです。

評価・お礼

花みずきさん

森本様、アドバイスありがとうございます。

おっしゃるように「物理的に、支払いが困難」になりそうです。

夫の給料の範囲内で、生活していくために、計画を立てないとなりませんね。

夫の会社は、兼業禁止の規則があります。

私自身の、健康を管理して、早めに、職に就こうと、思います。

ありがとうございました。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

吉野 充巨

ファイナンシャルプランナー

-

![]()

保険の見直しが必要と思われます

クッキ 様 オフィス マイ エフ・ピーの吉野充巨です。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3. (資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

この式に当て嵌めてクッキ様の家計を推察しますと、住宅ローンと保険料の支払で50%を超えているのではないかと考えます。

今回の収入減を考えた場合、保険への依存が過大と思われます。

ご意思にそむくようで申し訳ないのですが保険の見直しをお勧めします。

住宅ローンがある由、団信に加入されていませんか。加入されている場合には、若しもご主人が死亡された際には以降のローン支払がなくなります。

生命保険は、若しもの際に遺族年金などの公的年金+死亡退職金+貯蓄+残された方のお仕事で得る収入で不足する部分を補うものです。

医療保険もまた、公的な制度(高額療養費制度)+貯蓄で不足するものを補えば足ります。

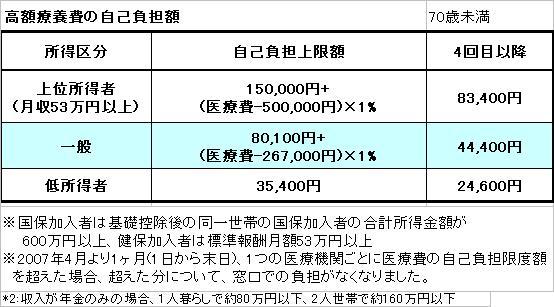

⇒高額療養費の表を掲示します。全体見直しの際に参照ください。

どちらも貯蓄が重要で、保険は必要額だけに縮小し保険料は掛け捨てにして、残りは貯蓄するほうがお得になります。

従いまして、

質問1の原資は見直し後の節約分で積立されては如何でしょう。

質問2は新旧の内容が分かりませんが、通常早く掛け始めたもの(古いほう)がコストが安く有利になっています。内容を吟味して解約されることをお勧めします。

評価・お礼

花みずきさん

吉野様、さっそくのご回答ありがとうございます。

私も、気になっていましたが、ご指摘のように、保険料の見直しを検討しようと思います。

そうすれば、積立金の一部の、原資となりますね。

まず、妻のがん保険の、どちらか一つを解約する方向です。

夫の、生命保険については、慎重に、検討しようと思います。

ありがとうございました。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)