注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

はじめまして。私は31才で小学生の子供と二人で暮らしています。これからのことを考え、最近やっと貯蓄を意識するようになりました。

ですが、毎年児童扶養手当は減額となっていて、児童手当の受給は来年で終わります。もともとやりくりは苦手な方なので見直さなければと思っています。

将来に備えて個人年金は払込み34年間、65才より10年間、84万/年間の受け取りです。

毎月の収支で、マイナス分はボーナスなどを充てています。

収入 手取り24万 児童扶養手当2万/月

ボーナス40万 児童手当5000円/月

食費 25000円

住宅 43000円

水光熱 15000円

学校費 10000円

塾 12000円

交通費 10000円

プロバイダ 7000円

携帯2台 13000円

個人年金 17000円

定期預金 30000円

財形貯蓄 25000円

ローン 70000円

美容 12000円

雑費 10000円

____________________________________

299000円

ローンの支払いは来年終わります。

今は支払いが多いので買い物などできるだけ控えています。

来年からは貯蓄を増やしたいですが無理をすると挫折してしまうのではと思ったりもします。

子供の大学卒業までにどのくらい貯めておけばいいでしょうか。

だいすきさん ( 大阪府 / 女性 / 31歳 )

回答:6件

専門家

専門家上手な家計管理は、資産運用から。

だいすき様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ローンの支払いは来年終わりとのこと。

これからは、お二人の将来に向けしっかりと貯蓄にも取り組めますね。

まずは、お子さんの大学卒業という目標に向けて、頑張りましょう。

ところで、いただいたデータの中の個人年金の件、65才より10年間、84万/年間の受け取りとのことですが、お金の専門家の立場からは、あまり良い運用方法とは思えません。

34年の運用期間があれば、時間を味方につけた長期分散投資の手法が使えます。

長期分散投資とは、資産を国内債券、国内株式、外国債券、外国株式に分散した上で、元本を損わないように時間の中でリスクコントロールしながら、着実に運用していく投資手法です。

過去のデータからは、年5%程度での運用は難しくないことが、分かっています。具体的には、最近はかなり身近になった投資信託等の運用商品でプランを組成できます。

例えば、月々17000円の積立なら、年5%の複利運用で、34年後には、約1817万になります。一方、年1%の複利運用では、34年を経過しても約826万にとどまってしまいます。

※但し、上記の計算は、税金・手数料を考慮しておりません。

ひと昔前までは、元本保証でも年5%程度の運用は難しくなかったため、昔の人は、1千万、2千万という老後資金を、ごく自然に元本保証の資産運用で作れたのですね。

しかし、今は時代が変わっていますので、長期分散投資のようなお金の知恵が必要です。

上記の回答が、だいすき様の夢・目標の実現に向けたヒントになることを願っています。

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家ライフプランを考えましょう・。

こんにちは。

株式会社FPソリューションの辻畑と申します。

しっかりやっていると思います。今後の貯蓄目標ですが。夫婦2人で話し合い今後どんな大きな費用がかかるのか考えましょう。一つは教育費ですね。他に今後の住宅購入予定や旅行、自動車購入、趣味、老後はどのように暮らしたいのか。です。それに対してどのようにためていけばいいのか検討しましょう。今も楽しく、将来も楽しく豊かに生活するためにがんばってください。

資産=収入-支出+運用利息 です。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

渡辺 行雄

ファイナンシャルプランナー

-

![]()

貯蓄の件

だいすきさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『子どもの大学卒業まで...いいのでしょうか?』につきまして、大学卒業までにかかる教育資金につきまして概ね1人当たり1,200万円程度となります。

尚、万が一不足する場合には、例えば、大学進学時には授業料の低利融資制度もありますので、何が何でも自分で準備してということにこだわりすぎないようすることをおすすめいたします。

それよりも今は時期はお子様は多感な時期となりますので、たくさんの体験や思いでを残してあげられるようにしてはいかがでしょうか。

毎月の手取り月収に占める貯蓄水準は30%にもなりますので、申し分ありません。

相当高い水準です。

ローンの支払いが来年で終わるとのことですから、完済したらその一部を貯蓄に充当してもよろしいと考えます。

家計管理につきましても、食費25,000円、住宅43,000円など、通常お金がかかる項目でこれだけ抑えられているのですから、家計管理はしっかりしています。

ご安心ください。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

吉野 充巨

ファイナンシャルプランナー

-

![]()

少額から大学までの学習費です

だいすき様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

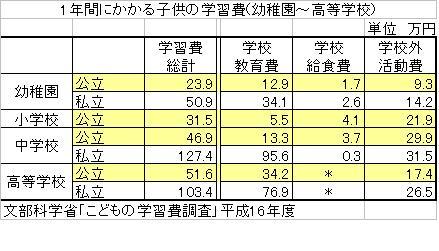

お子様の学習費は、中学からの進路として公立と私立で大きく異なります。

文科省調査によればお子様の大学までの学習費(学校教育費+学校給食費+学校外活動費)は

H16年度で平均・年間、

小学校公立31.5万円、

中学 公立46.9万円、私立127.4万円、

高校 公立51.6万円 私立103.4万円、

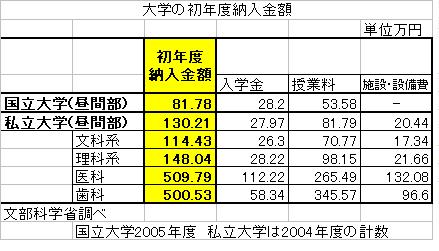

大学 国立 初年度 81.78万円 次年度53.58万円、

私立文系初年度 114.43万円、次年度66.13万円

になります

ファイナンシャルプランナー

-

![]()

18歳までに500万円を!

だいすきさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

お子さんの教育費ですが、大学卒業ではなく、大学入学までに500万円を目標にしてください。

高校から私立の場合は一部取り崩しが発生するかもしれませんが、不足分は奨学金を考えるといいでしょう。

現在の貯蓄額がありませんので、その分としていくらと言うことはいえませんが18歳までに10年以上あるようでしたら、投資信託での積立も考えましょう。

また、老後資金としての個人年金ですが、17000円を34年間積み立てて84万円を10年間もらうと言うのは実質利回りを考えるとよくありません。金利は0.86%です。

こちらも運用を考えてみましょう。

来年にはローンが終わると言うことですと月10万円は強制積立しましょう。

ローンほど不利なものはありません。

借金をしないでいいよう、資金計画を立てましょう。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

だいすきさん

大学入学まであと7年です。中学、高校は公立を予定しています。500万円の貯蓄目標と資産運用で老後の分もしっかり貯めたいです。

ありがとうございました。

栗本 大介

ファイナンシャルプランナー

-

![]()

今後の教育費の目安

だいすきさん、はじめまして。

FPの栗本と申します。

やりくりが苦手とのことですが、毎月の家計はしっかりと管理されていると思いますよ。今はローンの返済が負担になり、毎月マイナスになってますが、来年終わるのであれば本格的に貯蓄に取り組めるでしょう。

児童手当が来年で終わるということは、お子さんはもうすぐ中学生になられるんですよね?

公立に行かれるのであれば、それほどまとまったお金はかかりませんが、習い事などを含めると年間約47万円というのが、全国平均の学費のようです。(月約4万円ですね)

高校・大学にかかる費用もやはり私立か公立かで大きく違ってきます。上記と同じ文部科学省の「子どもの学習費調査」を見ますと、以下のようになってます。

高校は、公立で年間51.6万円、私立で年間103.4万円。

大学は、入学金が国公立で約30万円、私立は30万円〜40万円。

授業料は、国公立で年間53.5万円、私立は70万円〜146万円程度。

すべて合計すると約400万円〜934万円ということになるわけです。

もちろん、行かれる大学や学部などによって随分数値は違ってきますし、一人暮らしをするようになったり、遠い学校に通うことで定期代が高くなるといったことも考えられますので、いくら用意すれば大丈夫かというのはなんともいえませんが、上記の金額を目安にし、今後の積み立て額などを検討してみてください。

大雑把なものでもいいですから、今後の収支を簡単な表にまとめておくと、必要な金額や不足額が目で見てわかるようになりますので、計画も立てやすくなるのではないでしょうか。

以下のページで、計画(ライフプラン)の立て方について書いておりますので、ご参考までに。

http://fpoasis.jp/modules/smartinvest/item.php?itemid=6

ちなみに、高校や大学でまとまったお金が必要な際には、国の教育ローンや奨学金なども活用できますので、何がなんでも全額を用意しなくてはいけない!ということもないですよ。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)