注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

53歳主婦です。

夫が亡くなり退職金、生命保険、預金、家の売却で約6500万円になります。

近々家賃10万円のマンションに娘と引越し予定です。

遺族年金が月114000円入ります。

私と夫は全労済とアフラックに入ってましたが 娘と息子は成人したのでジブラルタに入りました。

私はアフラックは2000円なので続けるつもりですが ジブラルタの方に勧められるように年金型保険と外貨投資を考えています。

80になる頃 500万円あるとして それまでの生活費月々15万円を使いたいと思ってます。(遺族年金の他に)

これから 他のお金をどんな運用をしたら良いと思いますか?

保険や運用に疎いので ざっくりした事しか言えませんが 。

補足

2015/07/23 08:58無職です。

これからも 贅沢しないで生活出来るのなら仕事はするつもりありません。

w_moonさん

![]() (

北海道 / 女性 / 52歳 )

(

北海道 / 女性 / 52歳 )

回答:3件

専門家

専門家リスク商品は向かないです。まずライフシミュレーションを。

w_moon様

宮城県仙台市のファイナンシャルプランナーの西村和敏です。

http://fplifewv.com

まずはお悔やみ申し上げます。

まずオススメするのはライフシミュレーションです。

毎年5名くらいの同じようなご遺族の相談を受けます際に必ずライフシミュレーションを行います。

その上でどのくらいリスクが取れるのかによって遺産の運用方法が変わってきます。

もしお仕事をされないとなると遺産の運用に失敗すると途端に苦しくなるのでリスクを負いにくいです。

推測になりますが、遺族年金が月114000円といっても内容によって変わってきます。

お子さんは成人しているということですと遺族基礎年金は入っていないと思いますが、中高齢寡婦加算がはいってるのかもしれません。それが入れ替わる65歳(今の制度)以降の老齢厚生年金が満額かなども関わってきます。

80歳になるころ500万円ということですが、それで足りるのか気になります。

持ち家ではないようですので家賃もかかってくるでしょう(実家に戻る、子どもと同居などの事情があればいいですが)介護費用もかかるはずです。

私の相談経験からすると52歳で持ち家がなくて、6500万円の遺産で働かないとなるとかなり厳しいライフシミュレーションになると思います。

そうなるとハイリスク商品で運用していかなくてはならなくなります。

どのような生活をされるのかにもよります。

運用メインのリスク商品ではなく生活費(臨時費用)を節約する方に回すなど(高効率家電による公共料金削減。家庭菜園等による食費削減。元本保証型の介護保険や医療保険・ガン保険など)もよくご提案します。

ぜひライフシミュレーションを作成してみてください(40年分くらい)。

回答専門家

- 西村 和敏

- (宮城県 / ファイナンシャルプランナー)

- くらしとお金のFP相談センター 代表

子育てママパパ1000世帯以上の相談実績!実務経験豊富な独立系FP

「困ったときは西村さん!」と相談者はもちろんその子どもさんからも電話がかかってくる家庭のかかりつけ医のようなファイナンシャルプランナーです。就職・結婚・出産・生命保険加入見直し・転職独立・マイホーム購入と人生の大きな選択に適切なアドバイス!

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家まずは、プランをしっかり立てましょう!

w_moon様

はじめまして。国際ファイナンシャルコンサルタントの荒川雄一です。

さて、ご質問内容拝見しました。

ご主人が残されたご資産ですので、まずは、しっかりと「プラン」を立てられてはいかがかと思います。

保険会社や証券会社などにご相談される場合、どうしてもその会社のおすすめ商品を紹介されることとなります。

結果、必要性のない商品や自分の目的に合っていない金融商品を購入してしまうケースが多く見受けられます。

まずは、ご自身に、「どのような保険が必要なのか」、「自分の目的に合った運用方法は何なのか」を明確にされることがよいと思います。

そのあとに、その「目的」に合った金融商品を選べばよいかと思います。

私たちが通常行うコンサルティングステップとしては、

1. ヒアリング(メール、電話、面談)により、ご要望の整理

2. 現在保有されている金融商品の整理

3. ご要望と現状との問題点の整理と改善の方向性の明示

4. ご要望に基づく、保険や資産運用法の検討

5. 必要な保険、運用プラン(ポートフォリオ)の構築

6. 運用については、継続的な投資アドバイスの必要性の検討

といった流れとなります。

なお、上記のステップ1から4までについては、「無料コンサルティング」をご提供しております。

特に、運用プランについては、私たちの考え方やサービス内容をご理解いただいたうえで、実際に「個別ポートフォリオ(有料)」をご依頼されるかどうかを決めていただきます。

よろしければ、まずは、以下のサイトより、「無料コンサルティング」をお申し込みください。

https://www.ifa-japan.co.jp/mailform/form3.cgi?type=form_mail3

ご要望欄に、「専門家ファイルから」とご記入いただければ、優先的に対応させていただきます。

ご参考としてください。

回答専門家

- 荒川 雄一

- (東京都 / 投資アドバイザー)

- IFA JAPAN 株式会社 代表取締役社長兼C.E.O.

世界中の優良ファンドを用い、貴方だけの運用プランを提供します

信頼性や人間関係を重んじながら、「海外分散投資」のコンサルティングにおいて、“末永く”お客さまをサポートしたいと考えております。単なる金融商品の紹介ではなく、お客さまの「人生設計」に合った“あなただけのオリジナルプラン”をご提供いたします。

荒川 雄一が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

投資の原則に則った運用をお勧めします

w_moon様

初めまして、オフィスマイエフピーの吉野充巨です。

このたびはご愁傷様でした。ご主人が遺された大切な財産ですので長文に為りますが回答申し上げます。

w_moon様が記載されたご要望を雑駁ですが資産をします。

遺産+収入×(80歳-53歳)-生活費×27年-家賃×27年>500万円

=6500万円+3,694万円-4,860万円-3,240万円=2,094万円です。

但し平成25年の簡易生命表によりますと、w_moon様の平均余命は約36年あります。80歳ではなく平均余命に+5年を加えた年数で算出すると

6500万円+5,609万円-7380万円-4,920万円=-191万円 です。

上記試算は、w_moon様のご要望の数字をしていますので、アフラック等他の費用を「全て生活費」の15万円で賄うとして算出しています。

また、インフレ率は考慮していません。日銀が目標としているインフレ率は2%です。

従ってご心配になられるように、若干不足します。

w.moon様もこの心配があり資産運用をお考えに為られたことと推察いたします。

従いまして、費用に関しては今少し詳細な計画が必要かと考えます。

投資アドバイザーとして申し上げます。

資産運用では、

・運用コストが重要です、失礼ですが現在お考えの商品はコストの面でお勧めできません。

出来るだけコストの低い金融商品をお選びになることで、良い成績を納める可能性が高くなります。

現在一番の盲点になり、心あるアドバイザーが薦める商品、個人向け国債10年変動は購入後1年経ては元本が保証され、利子は市中金利に連動する優れた商品です。金融機関や子看っ証を得る方達はあまりもうからないので占い商品の代表格です。

・運用では資産配分(アセットアロケーション)が重要です。資産配分とは国内外の株式や債券、リートなどの資産にどれだけ金額を配分するかによって、運用成果の大半が決まるとされています、また、資産配分よってリターンとリスクをコントロールします。

それによりw.moon様購入する資産と銘柄を決めます(ポートフォリオ作りといいます)

この点から、外貨運用をお考えとのことですが、外貨は為替の予測が困難です。

外貨に投資されるならば国外の株式と債券に配分することをお勧めします為替リスクはありますが期待リターンが外貨運用を上回ります。

・資産配分の後、銘柄分散が必要です。例えば国内株式に投資するなら、様々な要素を考慮したうえで20銘柄以上に投資しなければ、分散効果が出ません。その点で、日経225やTOPIX(二つとも日本株を代表する指数です)などの指数に連動するインデックスファンドまたはETF(上場投資信託)に投資されることをお勧めします。当然なことに海外の株式にも色々な指数があります。

・インデックスファンドやETFは大手ネット証券のホームページで誰でも簡単に学べます。

これらも、ネット以外の販売側としては利益が小さい為、お客様に照会するのが後回しになる商品です。

・資産運用では、時間分散も重要な要素です。現在お手元にある資金は一旦預金にし、その後、銘柄等が決まった後に、毎月定額で購入するなど時間分散をお勧めします。例えば1ヶ月に200万円の投資であれば32ヶ月の積立投資が可能です。

・最も重要な言葉として「売り手の利益が買い手のコスト」があります。

営業活動として、お客様に商品を販売する際には会社の利益を考えなければなりません。金融商品も(証券・保険等)商品ですので、このたとえに当てはまります。また、会社が販売できる商品群からお客様にお勧めしています。

このため、出来るだけ中立的なアドバイスを受けられる、コミッション(手数料等)を取らない、フィーオンリー(アドバイス料)のアドバイザーにご相談されるようお勧めします。

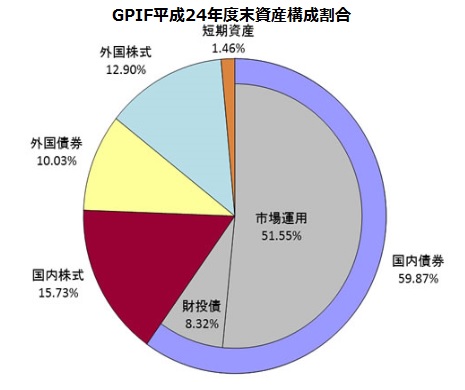

資産配分の例として、我々の公的年金等を管理・運用している年金等管理運用独立行政法人=GPIFの基本ポートフォリオを図として紹介します。平成26年まで使用していた、リスクが低い配分案です。個人で同じ配分を採用し、コストを押さえれば、予想インフレ率(2%)に負けない運用成果が期待できます。御検討ください。

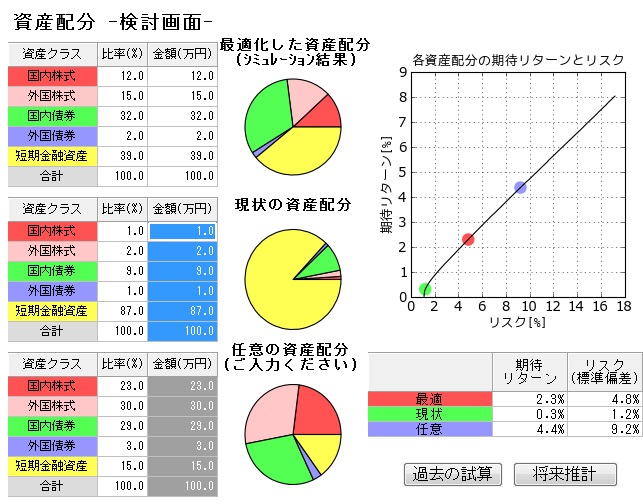

資産配分の考え方とそのリスクリターンの分かる図を載せます。このように夫々の人に合った資産配分が必要になります。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)