注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

回答:2件

専門家

専門家インフレ対策を念頭に置いた「プラン構築」がお勧めです。

はじめまして!“HUSK”さん。

国際フィナンシャルコンサルタントの荒川 雄一です。

さて、ご質問内容、拝見しました。

インフレ対策として有効なのは、やはり物価上昇や経済成長に合わせ、上昇する可能性が高い株式などの有価証券への投資が有効です。

とはいえ、株式への直接投資は、価格変動が大きくなるため、中長期的な「資産運用」を目指されるのであれば、投資信託などを用いた「ポートフォリオ運用」がお薦めです。

また、日本の経済、財政状況によっては、インフレと共に「通貨安(円安)」となる可能性もあるため、一部資金は外貨保有(運用)をされておくと良いでしょう。

ポイントとしては、いきなり金融商品を購入するのではなく、まずは「目的」に応じた運用プランをしっかりと構築することです。

経営をされていらっしゃるのでご理解頂けると思いますが、経営同様、「資産運用」も事前の計画(プランニング)が非常に重要です。

まずは、金融機関に出向く前に、「資産運用」の専門アドバイザーと、しっかりと「運用プラン」を立てることが、宜しいかと思います。

当社でも、「初回無料コンサルティング」を随時受け付けておりますので、宜しければご活用ください。

※当社は、国内外の投資信託などのファンドを用いた「資産運用」のプランニングを専門に行っている投資助言会社です。(商品販売は行っておりません)↓

http://www.ifa-japan.co.jp/form_mail3.html

なお、以下のサイトに「ポートフォリオ運用」についての記載もございますので、宜しければご参考としてください。

海外ファンドを用いた海外分散投資について

http://www.ifa-japan.co.jp/

投資信託を用いたポートフォリオ運用について

https://toushin-saiteki.com/

回答専門家

- 荒川 雄一

- (東京都 / 投資アドバイザー)

- IFA JAPAN 株式会社 代表取締役社長兼C.E.O.

世界中の優良ファンドを用い、貴方だけの運用プランを提供します

信頼性や人間関係を重んじながら、「海外分散投資」のコンサルティングにおいて、“末永く”お客さまをサポートしたいと考えております。単なる金融商品の紹介ではなく、お客さまの「人生設計」に合った“あなただけのオリジナルプラン”をご提供いたします。

荒川 雄一が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

吉野 充巨

ファイナンシャルプランナー

-

![]()

期待リターンとリスク許容度から資産配分戦略を決める様勧めます

HUSK様

初めまして、投資アドバイザーの吉野充巨です。

ご質問にお答えします。

会社を経営されていて、資産は金融資産のみの由、極めてシンプルな資産の保有、私はベターな方法と考えます。

∵経営されている企業の資金需要に緊急の際に、自己資金で会社への貸し出しという融通が可能だからです。資産は流動性が高いものをお選びになることで、このようなリスクに対応できます。

また、インフレへの備えは不動産や現物資産を保有しなくても、金融商品を選ぶことで対応が可能です。

例えば、現在、証券市場で買付できる上場投資信託としてREITがあり、原資産は不動産ですからインフレに対応している動産と言えます。

また、日本の個人向け国債10年変動は、元本が保証されていて、インフレ時になれば一定の割合で利率が上昇します。

また、国際分散投資を行えば、各国の景気動向の異なりに応じたリスク管理も可能です。

例えば、国内と国外への配分、債券と株式、REITと金などへの配分、そして手元に置く短期金融資産等の資産への配分を、HUSK様が期待されるリターンとリスク許容度によって決めることが出来ます。例えば、機関投資家も購入している上場投資信託=ETFをご仁氏で購入することでコストの低い資産形成が可能です。

投資の原則として重要なことは、コストへの配慮です。避けるべくは、ラップ口座やアクティブファンドを、売り手の言いなりで購入することです。

以上の観点から、下記のことをお勧めします。

1. 手軽でよみやすい、パッシブ運用の本を読む。宜しければお勧め本を紹介します。

2. ご自身の期待リターンとリスク許容度から資産配分戦略を立案する。

3. 上記資産配分に基づき、十分に分散された債券やETF・REITで、HUSK様のポートフォリオの構成を決める。

4. 当該ポートフォリオの銘柄を、時間差を充分に取って購入する。

という手順になろうかと考えます。

当該アクション計画を、商品の販売はせず・コミッションを得ない、投資助言に登録しているFPに依頼されることをお勧めします。

「売り手の利益は買い手のコスト」です。

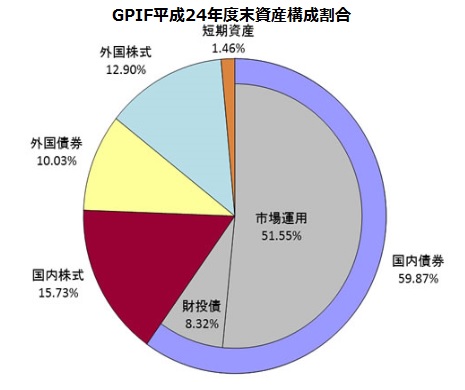

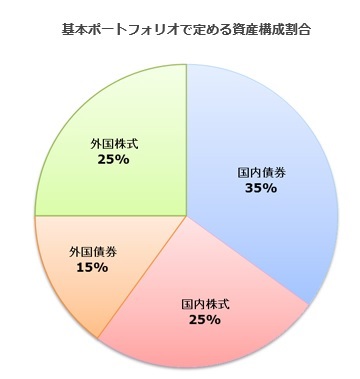

なお、アセットアロケーションの一例として、我々の年金を管理運用しているGPIFの新旧資産配分を紹介いたします。左が低リスクの旧の資産配分、右が今年から採用した期待リターンが高いがリスクも上がった配分です。

参考となれば幸いです。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)