注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

期待リターンとリスク許容度から資産配分戦略を決める様勧めます

HUSK様

初めまして、投資アドバイザーの吉野充巨です。

ご質問にお答えします。

会社を経営されていて、資産は金融資産のみの由、極めてシンプルな資産の保有、私はベターな方法と考えます。

∵経営されている企業の資金需要に緊急の際に、自己資金で会社への貸し出しという融通が可能だからです。資産は流動性が高いものをお選びになることで、このようなリスクに対応できます。

また、インフレへの備えは不動産や現物資産を保有しなくても、金融商品を選ぶことで対応が可能です。

例えば、現在、証券市場で買付できる上場投資信託としてREITがあり、原資産は不動産ですからインフレに対応している動産と言えます。

また、日本の個人向け国債10年変動は、元本が保証されていて、インフレ時になれば一定の割合で利率が上昇します。

また、国際分散投資を行えば、各国の景気動向の異なりに応じたリスク管理も可能です。

例えば、国内と国外への配分、債券と株式、REITと金などへの配分、そして手元に置く短期金融資産等の資産への配分を、HUSK様が期待されるリターンとリスク許容度によって決めることが出来ます。例えば、機関投資家も購入している上場投資信託=ETFをご仁氏で購入することでコストの低い資産形成が可能です。

投資の原則として重要なことは、コストへの配慮です。避けるべくは、ラップ口座やアクティブファンドを、売り手の言いなりで購入することです。

以上の観点から、下記のことをお勧めします。

1. 手軽でよみやすい、パッシブ運用の本を読む。宜しければお勧め本を紹介します。

2. ご自身の期待リターンとリスク許容度から資産配分戦略を立案する。

3. 上記資産配分に基づき、十分に分散された債券やETF・REITで、HUSK様のポートフォリオの構成を決める。

4. 当該ポートフォリオの銘柄を、時間差を充分に取って購入する。

という手順になろうかと考えます。

当該アクション計画を、商品の販売はせず・コミッションを得ない、投資助言に登録しているFPに依頼されることをお勧めします。

「売り手の利益は買い手のコスト」です。

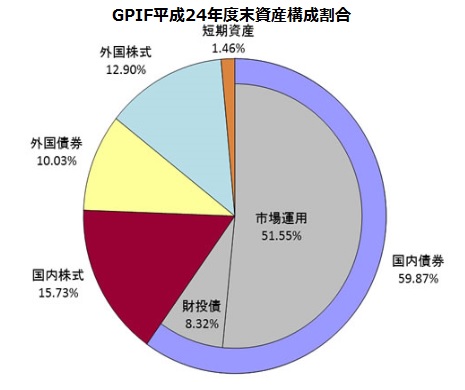

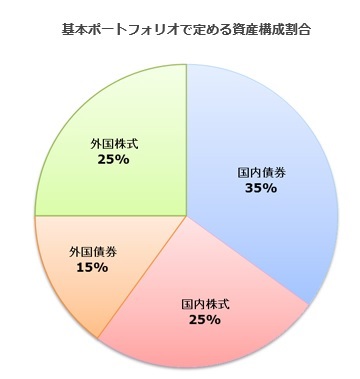

なお、アセットアロケーションの一例として、我々の年金を管理運用しているGPIFの新旧資産配分を紹介いたします。左が低リスクの旧の資産配分、右が今年から採用した期待リターンが高いがリスクも上がった配分です。

参考となれば幸いです。

(現在のポイント:-pt)

![]()

この回答の相談

株式売却で3億程度あるのですが、インフレ対策をしておらず、どの様に資産管理と運用をするべきか悩んでいます。

現在、複数会社を経営しており、年収2000万〜3000万程です。

資産的には金融資産のみで、今後の運用などをご相談したいと思っています。

HUSKさん

![]() (大阪府/44歳/男性)

(大阪府/44歳/男性)

このQ&Aの回答

このQ&Aに類似したQ&A