注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

現在、金融機関している32歳独身男性(一人暮し)です。

【資産】3400万円(ネット型定期預金3200万円、財形200万円)

【収入】額面62万円(法定控除16万円控除後、手取り46万円)賞与120万円〜150万円(年2回)

【支出】家賃55千円(水道込)、電気・ガス5千円、ネット・固定電話8千円、携帯6千円、生命保険3千円、タバコ10千円、旅行積立として10千円、服10千円、日用品5千円、手取りから財形を控除した残りは交際費等で使い切り(食事等で150千円?前後)

【貯蓄】手取り46万円のうち20万円を財形

以下ご回答お願い致します。

?今年11月に結婚を控えております。交際費等で浪費?が激しいと思いますので現在の家計診断(節約術ご教示)

?資産運用相談

?結婚を控え入るべき保険

bon2222さん ( 大阪府 / 男性 / 32歳 )

回答:5件

ライフプラン設計の件

bon2222さんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

質問1について

家計診断につきまして、ご希望いただければオールアバウトさんでは無料の範囲内、個別相談専門では有料にて行わせていただきますので、ご検討ください。

ただし、現在、財形貯蓄や旅行積み立てなどで毎月21万円も貯蓄できているのですから、残ったお金は特に気にすることなく自由に使ってもよろしいと考えます。

今後、結婚を予定しているのですから、結婚後の家計収支の把握は今後のこととしてとても大切になってきます。

質問2について

資産運用のご相談につきましては、将来予定しているライフイベント内容や時期、それにかかる費用を確認したうえで、運用する金融商品の種類や投資割合などを決定していくことになります。

よって、将来奥様になる方と将来のライフプランを良く話し合ってください。

将来のライフプランが決定すれば、具体的なアドバイスが可能となります。

質問3について

将来、結婚を気に加入する生命保険につきましては、ご夫婦各々の収入形態により特に死亡保障が大きく異なることになります。

夫婦共働きということでしたら、夫婦の何れか一方の方に万が一のことがあっても生活していくことに支障をきたすようなことはないと思われますので、死亡保障は必要性が乏しいと思われますが、奥様が専業主婦の場合は、ある程度の保障金額を予め確保しておく必要があります。

尚、医療保障につきましては、ご夫婦各々今のうちから終身型に加入しておいてもよろしいと考えます。

以上、ご参考にしていただけますと幸です。

リアルビジョン 渡辺行雄

補足

bon2222さんへ

お返事いただきありがとうございます。

また、多少なりともお役に立てて何よりでした。

これからも分からないことがありましたら、ご相談ください。

リアルビジョン 渡辺行雄

評価・お礼

bon2222さん

ご回答頂きありがとうございました。

相方と共働きにするのか否か等相談してみたいと思います。

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

吉野 充巨

ファイナンシャルプランナー

-

![]()

新年最初のご質問にお答えします

bon2222 様

明けましておめでとうございます。

ライフ・プランの実現と資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

1.家計診断では

bon2222様ご自身が記載されたように、ご結婚を控えての節約術の中で節約すべきは、交際費部分になります。もし、ご結婚後奥様が専業主婦になられるのでしたら、総務省統計局家計調査H19世帯主のみが働いている世帯の収入とし支出を掲示しますので、交際費部分の比率を参考に縮小されるようお勧めします。

現在貯蓄を毎年240万円財形で蓄積されています。収入に対し約35%を超えますから、家計としては貯蓄性向が高いものと拝察されます。お二人になられた場合も20%以上を貯蓄に回されては如何かと存じます。

3.入るべき保険はありません。

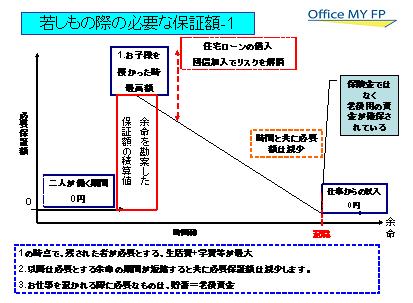

お子様もおられず、貯蓄もbon2222様の年齢でかなり大きなものを保有されています。保険のイメージ図を掲載します。必要性が極めて低いものと考えます。もしものときの補償額のイメージを掲載します。これを参考に今後の保険の必要性をお考えください。

生命保険はもしもの際の、公的年金からの遺族年金(遺族基礎年金+子供の加算+遺族厚生年金)+死亡退職金+貯蓄+残されたものが仕事に就かれた収入で不足する分を保障するものです。

また医療保険も公的な制度である高額療養費制度と貯蓄で足ります。一度下記で確認下さい。

社会保険庁遺族年金ページ

http://www.sia.go.jp/seido/nenkin/shikumi/shikumi04.htm

高額療養費制度吉野HP

http://www.officemyfp.com/kougakuryouyou.htm

なお、どうしてもご心配であれば2000円〜3000円で一定の保障がある、こくみん共済、県民共済などをご検討下さい。

2.資産運用について

定期預金だけでは、勿体無いように思いますが、貯蓄をされた目的によります。ご結婚後直ぐに住宅購入などをお考えであれば、現状を維持されるようお勧めします

補足

当面(5年超)使わない資金であれば、国内外の株式と債券への分散投資をお勧めします。

様々な実証研究によれば十分に分散されたポートフォリオで組む資産運用の成果の91%は当該資産配分によって決まると報告されています。

私は、定期預金、日本債券(国債)、日本株式、外国債券、外国株式、5資産クラスへの分散投資をお勧めします。

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、ご存知の通り、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

これは、市場全体のリターンからコストを引いたものが一般投資家のリターンですので、中間コストは低いほど、投資家が利益を得るチャンスが大きくなる。

インデックスが購入できれば市場全体を購入することと同じという発想で、創出されたもので

ファンドマネジャーの運用も長期的にはインデックスを上回ることが困難なことが実証されています。

従いまして、資産配分方針に基づき、保有資産でのETFの購入と、毎月積み立てはインデックス・ファンドの購入をお勧めします

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/idxfund-1.html

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-1.htm

評価・お礼

bon2222さん

大変丁寧で且つ分かりやすいご回答ありがとうございました。

小林 治行

ファイナンシャルプランナー

-

![]()

家計診断は新妻にお任せ

bon2222さん、明けましておめでとう御座います。CFPの小林治行です。

32歳で貯蓄3400万円の方から本年第1号のご相談とは縁起の良い1年になりそうです。

1. 家計診断

11月にご結婚とのこと。確かに交際費の使用が多いとは思いますが、それは10月までのこと。結婚後は奥方がしっかり家計管理をされることでしょう。

結婚後は給与を全部妻に渡し、小遣いを受け取りタイプですか? それとも定額を生活費として妻に渡すタイプですか? 貴方はご自分でも交際費が多いと認識されておられる方ですから、私は前者の全額渡すタイプの方がうまく行くと思いますよ。

よって家計診断は新妻にお任せ!!!

2. 資産運用

金融機関にお勤めの方でしたら、金融の勉強はされておられますよね? 特にネット銀行に定期性3200万円は住宅か何かの目的があるのでしょう? 先ず貴方のお考えを教えて下さい。奥様共々新家庭をどうされるかを方針を出した後で、再度ご相談頂いたほうが回答し易いです。

3. 結婚を控え入るべき保険

生命保険は結婚後加入し、子供は生まれる度に保険金を増やしていきます。

必要保障額の計算式は小林のHPを参照して下さい。

[[http://kobayashi-am.jp/datas/05/hituyou_hoshougaku_no_keisanhou.htm

生命保険以外に医療保険と、子供が生まれたら学資保険に加入して学資を用意して下さい。

本年は良い年になることでしょう。御健闘を。

評価・お礼

bon2222さん

早々にご回答頂き誠にありがとうございました。

渡邊 英利

ファイナンシャルプランナー

-

![]()

結婚をひかえた独身男性のライフプラン

bon2222様

はじめまして。

ライフプランの作成サポートとその実現を専門のひとつとしております、

ファイナンシャルプランナーの渡邊英利です。

ご結婚を控えてより堅実な家計運営をご検討とのこと。

たいへん頼もしいお方と拝察いたします。

1. 家計診断、節約術について

お気づきの食費を含む交際費以外では、特に改善する点はありません。

bon2222様は「あったら使ってしまう」という性格でしたら、現在活用

されている財形貯蓄のような天引きを、引き続きされることをお勧め

します。

交際費について削る余地やご意向があれば、天引きさるる額を増やす

ことは可能でしょう。

財形貯蓄については、目的を整理したうえで、非課税枠の550万円

を超えてくるようであれば他の貯蓄先を考えるとよいかと思います。

ちなみに財形住宅融資を利用する場合は、融資限度額は財形貯蓄残高の

10倍あるいは最高4,000万円までとなっています。

2. 資産運用相談

やみくもに殖やそうとしても、金融商品の見た目や金利の高低のみ

で迷ってしまい、心穏やかな運用はできません。

まずは将来の収支見通しを立てて、必要な資金を見積もったうえで

それを達成するための目標利回りを立ててみましょう。

ファイナンシャルプランナーのご相談では、お子様の教育費や、

住宅費、趣味・旅行、老後生活費などの見通しを把握して、

キャッシュフローという40〜50年の収支見通しを立てたうえで、

無理のない運用計画を立てています。

3. 結婚を控え入るべき保険

もしご主人が万が一の後、奥様が今後一切働かないのであれば、

現在の貯蓄とご主人の遺族年金・奥様本人の老齢年金があてに

できるお金です。それに足りない分を保険で備えるわけですが・・・

結論的には今入るべき保険は、とくにありません。

お子様を授かったときにしっかり見直しましょう。

FPワタナベ ライフデザインオフィス

ファイナンシャルプランナー 渡邊英利

補足

bon2222様

お返事をいただきまして、ありがとうございます。大変励みになります。

またご不安な点がございましたら、どうぞお気軽に質問を投げかけてください。

評価・お礼

bon2222さん

参考にさせて頂きます。ありがとうございました。

岡崎 謙二

ファイナンシャルプランナー

-

![]()

ライフプラン設計・運用

こんにちわ、大阪の独立FP会社の岡崎です。

さて、ご結婚まじかですね、おめでとうございます。

よく節約されて資産形成されましたね。感心します。

まずは節約は食費やタバコも控えれたらベターです。後は婚約者が働くかどうかにより大きく変わりますが、その際にもう一度ライフプランを考えたらよいと思います。婚約者の考えを把握したうえでそれに基づき構築していきましょう。

資産運用ですが、今後の動向を踏まえて今は勉強の時ですね。

保険は終身と医療くらいは加入しても良いでしょう。

心斎橋ですしいつでもお越しください。

評価・お礼

bon2222さん

ご教示の通り、酒はともかくタバコは人付き合いのツールにもなりませんので近々、止めるようにしたいと思います。

ご回答誠にありがとうございました。

bon2222さん

吉野先生へ

2010/01/01 13:38早々のご回答誠にありがとうございます。

?につきましては、ご教示の統計を参考として、食費を30千円、交際費を50千円程度に抑えるように致したいと思います。

?につきましては、会社規定により結婚後は、持ち家でない場合のみ、「家賃補助(会社借り上げ)」が月額50千円〜70千円ございますので当面は自宅を取得するつもりはございません。また、父親が既に他界していること及び母は借入返済完了の持ち家及び相続時に一定の資産を保有しており将来の介護費用負担発生は殆ど無いと思われます。

従いまして、資産の一部を運用しようと考えております。

昨年(2009)、個別株及びEXで300百万円程度損失が発生し及び腰になっておりますので、ご教示頂いた通り、インデックスファンドでの長期運用を採りたいと考えております。

ところで、資産のうちどの程度がリスク資産への投資割合として適当なのでしょうか?

?につきましては、ご教示の通り当面、保険加入は見合わせることにしたいと思います。

bon2222さん (大阪府/32歳/男性)

bon2222さん

小林先生へ

2010/01/01 13:56新年早々のご回答ありがとうございます。

?家計について

結婚までは「自重」する所存です。

(周囲と比較し余りにも遣い過ぎではないかと考えていた所存です)

(結婚後の家計につきましては、相方も別の金融機関に勤務しているため家計を握りたいと考えているようですが・・・)

(金融機関勤務ですが自身の運用等になると恥ずかしながらさっぱりです)

?資産運用について

ネット定期にしているのは昨年に個別株・EXで投資に失敗したためフリーリスク資産として最も金利の良かったネット定期にしたという次第で、目的を持った積極的な選択に依るものではございませんでした。説明不足で失礼致しました。

結婚準備で300万円程度の支出を考えております。

住宅取得は家賃補助があること及び転勤があることを踏まえ当面は見送り、小生が45歳前後で4000〜5000万円前後の住宅(一戸建)を取得したいと考えております。

なお、相方は現在26歳です。

子供は、結婚2年後の34歳で1人目、37歳頃に2人目を考えております。

?保険

結婚までの保険加入は見合わせ、結婚後はご教示のような学資保険をはじめとした各種保険に加入したいと思います。

bon2222さん (大阪府/32歳/男性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)