注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

新年最初のご質問にお答えします

- (

- 5.0

- )

bon2222 様

明けましておめでとうございます。

ライフ・プランの実現と資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

1.家計診断では

bon2222様ご自身が記載されたように、ご結婚を控えての節約術の中で節約すべきは、交際費部分になります。もし、ご結婚後奥様が専業主婦になられるのでしたら、総務省統計局家計調査H19世帯主のみが働いている世帯の収入とし支出を掲示しますので、交際費部分の比率を参考に縮小されるようお勧めします。

現在貯蓄を毎年240万円財形で蓄積されています。収入に対し約35%を超えますから、家計としては貯蓄性向が高いものと拝察されます。お二人になられた場合も20%以上を貯蓄に回されては如何かと存じます。

3.入るべき保険はありません。

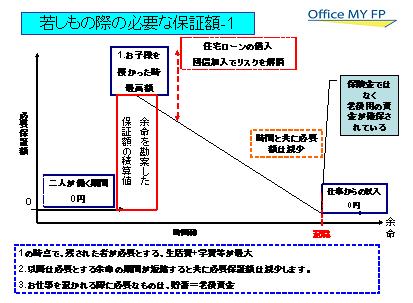

お子様もおられず、貯蓄もbon2222様の年齢でかなり大きなものを保有されています。保険のイメージ図を掲載します。必要性が極めて低いものと考えます。もしものときの補償額のイメージを掲載します。これを参考に今後の保険の必要性をお考えください。

生命保険はもしもの際の、公的年金からの遺族年金(遺族基礎年金+子供の加算+遺族厚生年金)+死亡退職金+貯蓄+残されたものが仕事に就かれた収入で不足する分を保障するものです。

また医療保険も公的な制度である高額療養費制度と貯蓄で足ります。一度下記で確認下さい。

社会保険庁遺族年金ページ

http://www.sia.go.jp/seido/nenkin/shikumi/shikumi04.htm

高額療養費制度吉野HP

http://www.officemyfp.com/kougakuryouyou.htm

なお、どうしてもご心配であれば2000円〜3000円で一定の保障がある、こくみん共済、県民共済などをご検討下さい。

2.資産運用について

定期預金だけでは、勿体無いように思いますが、貯蓄をされた目的によります。ご結婚後直ぐに住宅購入などをお考えであれば、現状を維持されるようお勧めします

補足

当面(5年超)使わない資金であれば、国内外の株式と債券への分散投資をお勧めします。

様々な実証研究によれば十分に分散されたポートフォリオで組む資産運用の成果の91%は当該資産配分によって決まると報告されています。

私は、定期預金、日本債券(国債)、日本株式、外国債券、外国株式、5資産クラスへの分散投資をお勧めします。

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、ご存知の通り、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

これは、市場全体のリターンからコストを引いたものが一般投資家のリターンですので、中間コストは低いほど、投資家が利益を得るチャンスが大きくなる。

インデックスが購入できれば市場全体を購入することと同じという発想で、創出されたもので

ファンドマネジャーの運用も長期的にはインデックスを上回ることが困難なことが実証されています。

従いまして、資産配分方針に基づき、保有資産でのETFの購入と、毎月積み立てはインデックス・ファンドの購入をお勧めします

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/idxfund-1.html

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-1.htm

評価・お礼

bon2222 さん

大変丁寧で且つ分かりやすいご回答ありがとうございました。

(現在のポイント:-pt)

![]()

この回答の相談

現在、金融機関している32歳独身男性(一人暮し)です。

【資産】3400万円(ネット型定期預金3200万円、財形200万円)

【収入】額面62万円(法定控除16万円控除後、手取り46万円)賞与120… [続きを読む]

bon2222さん (大阪府/32歳/男性)

このQ&Aの回答

このQ&Aに類似したQ&A