注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

回答:6件

専門家

専門家ファンドオブファンド(マイストーリー)

買われた商品の内容をご存じでしょうか?その商品は「ファンドオブファンズ」という商品になります。英語で書けば[FUND OF FUNDS]になります。説明しますと、この商品は複数あるファンド(国内海外問わず)を束ねた、ファンドになります。

ファンドの特色3

http://www.nomura.co.jp/market/openfund/fund_search/pdf/pamph/283O.pdf

イメージ的に言えば「お歳暮詰め合わせ」です。まず、一つの箱を受け取ると、その箱の中に5つの箱が入っていてそれぞれが異なる商品になっています。

(中の箱が一つのファンドになっていて、あるものはアメリカ債券ファンド、あるものは欧州株ファンド、あるものは新興国ファンド見たいな感じです。)

為替ヘッジ無しという商品を選ばれているので、為替が円高に推移した場合にかなり損失を被ります。また、昨年のリーマンショック後には恐らく結構下がって、その後海外の株価が上昇したにも関わらずファンドの価値が上昇しない理由の一つです。

また、隔月分配金の支払いがあるのも基準価格が上がりずらい原因となっています。投資家のニーズに合わせて作った物と推測されますが、特にこの商品の場合には不適切な商品設計かと思います。

(分配金の回数を増やす事によって事務コストや取引コストを上げて、本来投資に回されるべき資金が回りません。また、特にこの商品の場合には為替リスクを負っていますが、その状況で分配金の回数を増やすと為替手数料、為替コストが余計にかかります。また、中に入ってるファンドの解約にもコストが掛ります。)

http://www.surugabank.co.jp/suruga/pc/Fund.do?formNo=30001&fundAction=Detail&nriCode=180016

包装紙や箱ばかりで中身がないお歳暮みたいなもんです。

私が思いますのは、上がりずらい商品であるのでどこかのタイミングで売却されるのが良いでしょう。タイミングとしては日本株が上昇していて円安になっているときです。(出来れば全通貨に対して)

補足

そうですね。中身よりも箱代の高い金融商品が多いのでシンプルなものをご自身で組み合わされるのが良いと思います。

評価・お礼

PARANDAさん

「お歳暮の詰合せ」と書いて頂き、初めて自身の持っている商品の内容を知りました。同時に持っているものの内容を全く知らなかった馬鹿さ加減に気付きました。

ありがとうございました。

とても分かりやすいご回答で助かります。

商品の性質など、本腰入れて勉強してみようと思います。

回答専門家

- 向井 啓和

- (東京都 / 不動産業)

- みなとアセットマネジメント株式会社

みなとアセットマネジメントの向井啓和 不動産投資のプロ

東京圏の資産価値が下がりにくい高収益物件の一棟買いなら弊社にお任せください。資金計画から損害保険まで一貫した不動産投資アドバイスを行います。また、金融機関出身の向井啓和の経験を活かし銀行からの投資用ローン融資提供します。フルローン相談

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家計画が必要でした

PARANDA様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談内容、拝見しました。

「値下がりしましたが、どうしたらよいでしょうか」とのご質問は、よくお受けするのですが、最も回答に困るご質問です。

手品のように、元に戻す方法があると、よいのですが、残念ながら、そういう方法はありません。

本来は、運用目的を決め、何年程度の運用期間で、いくらくらいを目標にするのか、といった「長期投資計画」が必要でした。

そのような計画があれば、値下がりしても、予想の範囲内であれば、淡々と継続していくだけ、という判断もあります。

ちなみに、お書きいただいたマイストーリーは、世界の債券や国内の株式、世界の株式などが、すし詰めのようになった商品です。

毎月分配型ですので、運用成績の判断は、分配金込みベースで行うとよいでしょう。基準価額は、1万円台が6千円台でも、受け取った分配金を足し上げると、それほど、めちゃめちゃではない可能性もあります。

なお、もし、ゼロベースから仕切り直しをされたいということであれば、こちらで回答を出しているような、独立系のアドバイザーと一緒に勉強しながら、綿密に長期投資計画を立てていく方法もあります。

もちろん、私でよければ、いつでも承ります。

以上、ご参考にしていただけると幸いです。

評価・お礼

PARANDAさん

とても平易な表現で的確にご回答を頂き、ありがとうございました。

<基準価額は、1万円台が6千円台でも、受け取った分配金を足し上げると、それほど、めちゃめちゃではない可能性もあります

と言って頂けるだけで、気持ちが救われます。

これから、きちんと勉強してみようと思います。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

吉野 裕一

ファイナンシャルプランナー

-

![]()

購入の目的を明確に

はじめまして、PARANDAさん。

''FP事務所 マネースミス''の吉野裕一です。

このファンドを購入した目的は何でしょう?

今回のご相談は基準価額だけを見られているのでしょうか?

分配型のファンドで良くある事は、分配をする事で基準価額が下がる事がある事です。

分配回数の多いファンドは、分配金を出す約束をしているので運用が悪くても分配金を出さなくてはいけません。

そこで基準価額がどんどん下がってしまう事もあります。

ファンドを選ぶときには、どういった目的で運用をするのかを考えてファンドを選ばれると良いですね。

またそのファンドの事もよく知る事が大切です。

すぐに使う必要の無い資金で、資金を増やしたいのか定期的な収入を目的にしているのかを明確にしてファンドを選びましょう。

資産を増やしたいのであれば分配金の出ないもや少ないもので運用を、定期的な収入を求めるのであれば分配金の出るもので運用する方法になります。

また第三者格付け機関のモーニングスター社やリッパー社などがインターネットでも評価をしていますので、そういった所の評価も参考にされると良いでしょうね。

評価・お礼

PARANDAさん

目的をはっきりさせるのが先ず第一に大事なことだと

分かりました。

吉野 充巨

ファイナンシャルプランナー

-

![]()

目的による保有する・買い換える際の判断材料

PARANDA 様

初めまして、ライフ・プランの実現と資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

当該ファンドの今後を予測するのは、難しいのですが、保有する・買い換える債の判断材料をお届けします。なお、ゼロになることは無いものと推察いたします。

PARANDA様が当初ご購入を決定された、保有目的はどのようなものでしたでしょうか。

ご自分が投資された元本に、運用成果を上乗せして、隔月に分配金を得ることが目的でしたら、当該ファンドの保有をお勧めします。

ただし、この目的のために、元本も分配金として払い戻されることもあり、隔月決算を行い分配金が支払われるため、ファンド内での売買手数料や経費がかかり、分配金の無いファンドに比べ相対的にコストが高くなることはご承知の上と拝察いたします。

また、分配金を得る毎の税金の支払いのため税の繰り延べ効果が得られません。また税が支払われていない場合には元本が分配金として支払われたことになります。

もし、将来のために資産形成を目指されて購入されて、再投資型とされている場合には、当該ファンドは、上記の仕組みのため効率的ではありません。

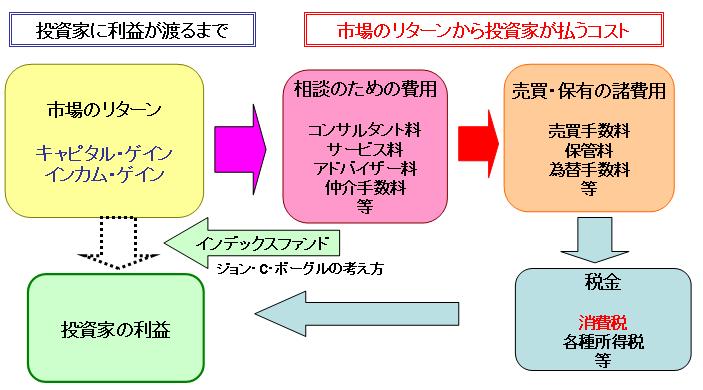

ご存知の通り、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

これは、市場全体のリターンからコストを引いたものが一般投資家のリターンですので、中間コストは低いほど、投資家が利益を得るチャンスが大きくなる。

インデックスが購入できれば市場全体を購入することと同じという発想で、開発されたもので

ファンドマネジャーの運用もの多くは長期的にインデックスを上回ることが困難なことが実証されています。

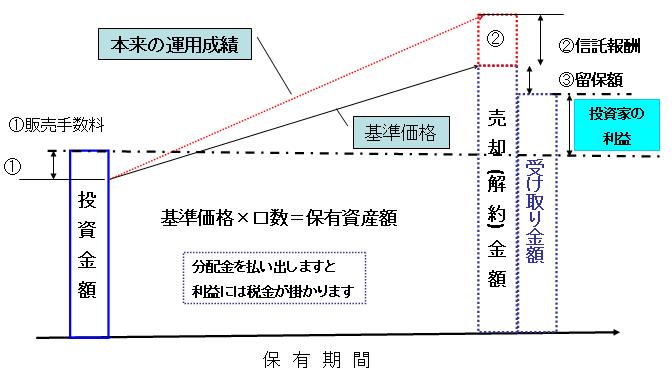

補足

投資信託の購入から売却までのイメージ図を掲載します。実際の運用と基準価格との差が信託報酬です(分配金は無いものとして書いています)。

コストの安いものが有利であることが推察できます。

もし、他のファンドに乗り換えるのであれば、保有されているファンドの資産配分に準じて、信託報酬の安いインデックス・ファンドを対象とされては如何かと存じます。

但し、市場全体が値下がりする際にはインデックスファンドも値下がりいたします

評価・お礼

PARANDAさん

ご丁寧な回答を頂き、ありがとうございました。

なにぶん、ドのつく素人なので、解説のレベルについて行けませんでした。すみません。

でも、言葉の勉強からしてみよう!と前向きになっています。

小林 治行

ファイナンシャルプランナー

-

![]()

長く保有

PARANDAさん、今日は。CFPの小林治行です。

マイストーリーは日本の投資信託の中で二番目に大きな資産のファンドです。

投資対象としては、グローバルを対象として債券75%、株式25%。債券は半分は先進国、もう半分は新興国もしくは格付けのAクラスではないものを入れています。

対象としては良く出来ていると思います。

さて貴女のご心配は基準価格がどんどん下がってこの先どうなるのだろうというご心配ですね。

日本の殆どの投資信託は本年2〜3月頃を底として本年末には最悪期から20〜30%回復して来ています。所謂最悪は過ぎたと言って良いでしょう。

投資信託は運用益が出るためには、時間が掛かります。特に債券では年数%の単位ですから、時間は必要です。

少なくとも7年以上。10年は保有するつもりで長い目で見ることが投資の極意です。

長い期間で見ると、今回のリーマンショックも希釈されてきます。

ご担当の証券会社に期間によるリターン率の資料を請求して見てください。

その資料をご覧なればきっとご納得して頂けるでしょう。

ファイナンシャル・プランナーとしては、担当証券マンの回答を支持します。

もし、それにも絶えられないというなら、お勧めは出来ませんが売却です。

でも、本年はマイストーリーから10,000円当り448円の分配金を受け取られているのではありませんか?

投資信託は基準価格だけで見るものではありませんし、どうせ長く持つ物とし気楽にお付き合いするのが良い方法です。

小林のHP:[[http://kobayashi-am.jp/]]

評価・お礼

PARANDAさん

一番心配な部分、ご回答頂きたい部分に真っ直ぐお返事を頂けて有難いです。

投資信託の底値のことや、基準価額だけで見るのではないとのアドバイスも、少しホッとしました。

中長期ということにも不安を感じていましたが、拝読させて頂くと安堵できる部分もあります。

少し落ち着いて、自分の持っている商品を勉強してみようと思います。

ありがとうございました。

照井 博美

ファイナンシャルプランナー

-

![]()

メリットとデメリット

はじめまして、保険見直しや資産運用・ライフプランを相談できる

FPの照井です。

補足をさせて頂きますと、購入時期によって計算が異なりますが、

仮にこのファンドの設定日2005年5月30日に基準価格1万円で購入し、

2009年12月10日まで保有していたと仮定すると、今年11月20日まで

に投資家に支払われた分配金の合計3,504円と合わせますと10,371円

ですので、その分も含めますと、元本割れはしていませんね。

ただし、分配金が欲しかったわけでないなら、分配にコストが多く

かかっていますし、長い目で見ると複利効果が薄らいでしまっています。

このファンドのメリットは、仮に1万円しか投資ができなくても、

ファンドのなかに異なる資産クラス(世界債券75%程度・国内株式・

世界株式合わせた株式が25%程度)がパッケージされているため、

その配分の割合がご希望と合っている場合、1万円で分散投資が始められる、

分配金が欲しい方には分配金が受け取れることです。

逆に、デメリットとしては、評価のしにくさです。

運用会社が組み入れるファンドを決めてパックにしてあるため、

運用レポートだけを見てもそれぞれの中身が非常に見えにくいです。

組入割合なども決まっているため、投資家が途中で割合を調整したくても

できません。 各資産クラス(国内債券・世界債券・国内株式・世界株式・

オルタナティブなど)に仮に5種類に1万円ずつ、計5万円投資ができるなら、

それぞれのファンドをご自身の運用方針に合った割合で購入したほうが、

長い目で見るとメンテナンスはしやすいです。

ファンドの評価も運用レポートなどで確認がしやすいですし、

途中で割合を減らしたい資産クラスのファンドは購入をストップしたり、

割合を増やしたい資産クラスのファンドの購入金額を増やしたり、

ということができるからです。

ご自身に合っているのか、再確認してみてはいかがでしょうか?

評価・お礼

PARANDAさん

中身のこと、分かりやすく拝読させて頂きました。

確かに分配金のことも考慮して…というようなことを

証券会社の人にも言われた記憶があります。

どのように計算して良いのかも分からず、呆然としていたのですが、証券会社の方にも手伝って頂いて、もう少し中身をきちっと分かる必要がある!という当たり前のことかもしれませんが、そこに思い至りました。

ありがとうございました。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)